作者:滄海一土狗

來源:滄海一土狗

兩個不同的世界

最近,我花了很長的時間研究生物學領域的東西,他們跟投資的關系並不是很直接,所以,我好久沒更了。

這些天市場又發生了很多有意思的東西,我積攢了不少想法,就忍不住爬上來嘮叨幾句。

言歸正傳,或許是因為大家都是從一個流水線下來的,大家都受過“有效市場”假說的荼毒,我們天然有種錯覺,覺得研究和投資是一回事——市場價格就像是埋藏在灰塵里的珍珠,只要我們研究做得足夠好,我們就能撥開蛛網、掃清灰塵,把那顆珍珠找出來。

還記得前一陣子跟業界前輩的一次對話,大致意思是:

土狗:我覺得研究和投資是一回事,把研究做好了,自然而然就可以做好投資了。

前輩:不是這樣的,研究和投資是兩回事,投研就像開車——研究員負責看地圖;投資經理則根據研究員提供的地圖結合實際路況開車。

土狗:有必要這麽復雜的分工麽?我覺得,只要研究清楚一個標的到底值多少錢,我自然而然就知道買點和賣點在哪里。不必讓研究和投資分離。

前輩:無語地repeat

可能土狗一面開著自己的小高爾夫,一面開著高德導航去過很多地方,所以,他並不覺得開車一定要兩個人。最終,我們誰也沒說服誰。

好在,經過一年震蕩市的洗禮,我終於意識到了他在說什麽。

他的比喻是對的,只不過有一個更形象的比喻:投資不是開著高爾夫去親戚家串門,而是開拉力賽,要面對高強度的波動,必須要有一個領航員和一個賽車手。

領航員只知道大致的路況,要緊盯新的變化,並及時地提醒賽車手;賽車手則對此作出應對——是的,賽車手只有一個活兒,應對!

再牛逼的賽車手,也需要一個合拍的領航員,牛逼的搭配一定是兩個人及以上。

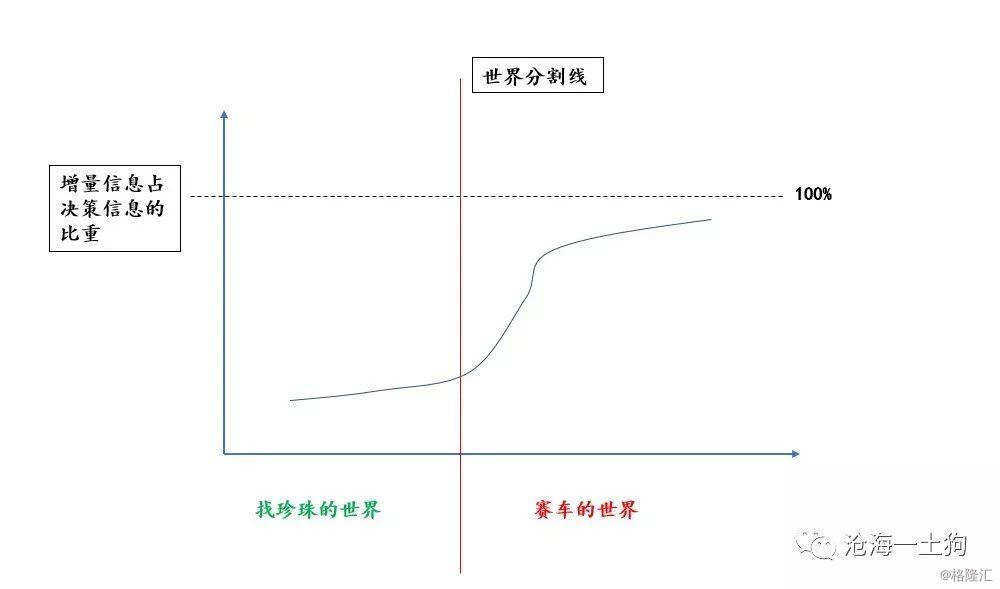

為什麽我一開始的比喻是錯誤的呢?因為我假設投資是靜態的,在某個地方有顆大珍珠,我要把它挖出來。在這種情況下,一個人當然就夠了。

我最大的錯誤就是漠視了時間的維度,一切東西都在變。我不可能在某個時間點知道未來的一切,市場也不具備那麽大的預測能力。我既需要理解清楚已知的東西,也要想辦法應對突發情況。因為金融市場是那麽的不可預測!

所以,老前輩的確是經驗豐富,抓住了在二級投資中最深刻的比喻:研究員研究存量信息並對未來做出一定的預測;投資經理對迅速湧入的增量信息做出反應。

後來,我作了更加深刻的反思,並嚐試把兩種情形糅合到一起。如果把“找珍珠的世界”和“賽車的世界”拼接到一起,我們可以發現某種邊界:在“找珍珠的世界”里,時間帶來的新增信息較少,決策占比很低;但是,在“賽車的世界”里時間帶來的新增信息極其龐大,決策占比極高。

如果你已經準確的理解了其中的差別,那麽,歡迎你來到狂野的“賽車世界”。

如何生存

如何在一個時間增量信息龐大的世界生存?1、做好研究員的工作——知曉存量的信息,並作出初步的預測;2、做好投資經理的工作——作出正確的反應,盡量不要被市場掀翻。

不幸的是,這是一件知易行難的事情,人類的天性決定了,我們有一種天然的劣勢:對存量的訊息和框架極度依賴,覺得它們就是冰山的全部。然而,事實上,這還差的遠。真正龐大的訊息在未來。我需要及時作出正確的反應。

如果我們理解清楚了這一點,我們就能知曉看長做短是一件多麽自負和愚蠢的事情。他們覺得他們的存量訊息enough,對增量的訊息不管不問。即便有些衝突,他們寧可堅持他們的存量訊息,因為那涉及到他們的臉面。

如果這些家夥生活在一個“找珍珠的世界”里,那麽,這一套沒有什麽問題,些許錯誤並沒有什麽致命傷害。但是,如果他們生在一個“賽車的世界”里,那麽,他一定會面臨競爭適應性的考驗。

最後生存下來的,一定是那些配合親密無間的領航員和賽車手。

賽車手幹的到底是什麽?

人類都喜歡解釋和預測,所以,我們都是天生的領航員。但是,我們並不是天然的賽車手。

那麽,賽車手到底是幹什麽的?根據存量的訊息,對增量的信息賦權。賽車手不斷地調整自己的賦權方法,積累自己的賦權經驗。市場對這些賽車手做出選擇,優秀的業績好,留下;糟糕的業績爛,出局。

每次開策略會,參加路演,我們都會面臨無休止的爭吵。我們把所有的精力都放在存量訊息上,我們並不探討反應的技巧和賦權的的技巧。所以,參加再多的策略會也不會讓一個人成為老司機。

市場是個稱重器,他對存量的訊息定價,也對增量的信息定價,所以,增量信息的輸入帶來了價格洶湧的變化。人群的復雜心理結構放大了這種價格變化。

即便我們提前知曉了未來所有的相關基本面數據,一個蹩腳的投資經理也無法準確的預測未來市場價格的變動。因為他的賦權方法還沒有經過市場的洗禮和打磨。但是,十分有經驗的投資經理不同,他的賦權方法會更有相對適應性。

總而言之,除了可以知識傳承的內容之外,賦權的技巧更多的來自市場的打磨,來自市場的洗禮。

老手總是圓潤和開放的,時刻等待新增信息的到來。

主要矛盾的數據依賴

放了這麽多彩虹屁,該說點實際的東西了。

怎麽落地呢?真實地把市場當成一個稱重器。關注它目前的定價模式,是對通脹賦權高,還是對PMI賦權高,抑或是短端資金利率?抓住主要的線頭,並重點預測它的變化。

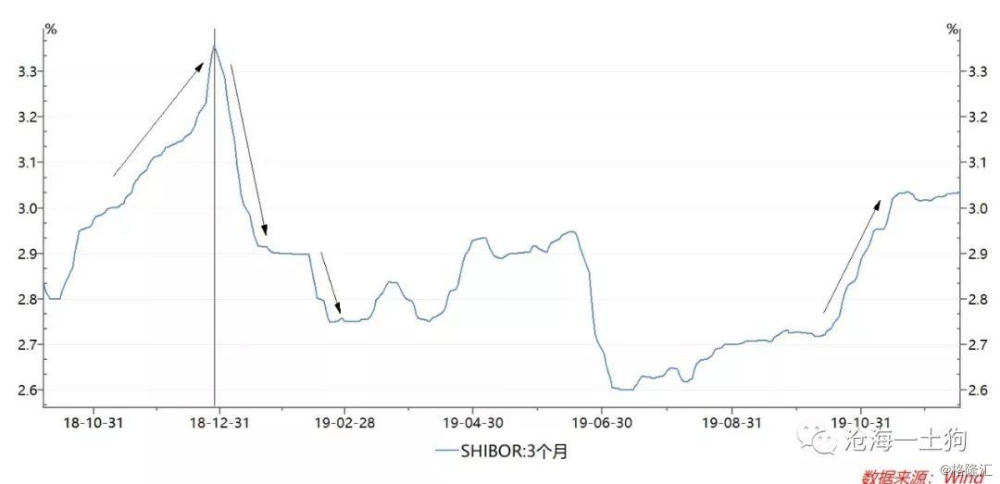

今天(2019-12-20)的債券市場就比較有意思。上午很平淡,利率略微下行。但是,隨著50年國債招標結果落地,較好的結果刺激收益率進一步下行。下午收益率莫名其妙地進一步下行——活躍國開利率最低下到3.585%。有些人覺得這波收益率的下行難以捉摸,也有人覺得跟銀保監關於過渡期的說法有關。

但我覺得這波下行主要反映了市場資金利率的變化。我們可以簡單回顧一下去年3個月shibor利率的變化,2018年也跟今年一樣——在十一假期之後3個月shibor利率開始攀升,臨近年底加速攀升,跨年之後收益率快速下行,春節前下行了一波,春節後又下行了另外一波。(主要刺激因素是2019年1月4號央行宣布25號降準。這兩個時間節點很重要。)

今年的跨年情況比去年好很多。首先,臨近年底3個月shibor利率並沒有快速攀升,它在3%+的位置橫盤;其次,一方面央行在銀行間做omo大量投放14D資金,另一方面某機構在交易所無限量供應3%的14D資金。價格比去年同比是低的,量也是無限供應的。

這也就造就了一個現象,近三個交易日,雖然14天的利率一直穩定在3.25%上下,全市場加權的隔夜利率則穩步下行:從2.53%到2.10%,再到1.85%。所以,到了今天尾盤,同業存單的利率終於崩了,大行一年存單從前幾天的3.13%,掉到昨天的3.11%,今天直接到了3.05-3.07%。

資金利率,中端利率,長端利率一起下行,只說明一個現象:是資金利率把收益率曲線全面拽下來的。

綜上所述,短端資金利率就很可能是最近的主要矛盾,是我們短期需要盯緊的高頻數據,因為市場對它的賦權很高。

避免代表性誤差

很多人會說,央行的態度並不明確呀。這的確是個問題。但是,市場定價的邏輯是極其短視的:只要預期不發生顯著變化(已經被price-in的預期不造成邊際影響),真正產生影響的就是代表主要矛盾的高頻數據的變化。

其實,市場自身不必具備任何前瞻性的觀點,它只是根據增量訊息作出反應——市場完全可以跟著短期利率下到某一個位置,然後,再隨著短期利率的回升而回升。

但是,很多人會犯代表性誤差的錯誤,他們認為他們自己在很審慎地去預期平均資金狀態,市場真的把平均利率當成一個參數。事實上,市場的走勢十分多樣,概率最高的那種情形是,把即時資金利率當成參數——跟著資金利率下去,然後再上來,如果有其他擾動,再獨立的去定價。

市場是個稱重器。它會如實地反應你每一時刻的體重(即便有誤差和滯後),但他決計不會在很長一段時間顯示一個平均讀數。

我們無法安全的穿過一條平均深度為一米的河流。

預期差

還有很多人會說,我們知道資金面會寬鬆,但是,經濟基本面的預期很好呀。這也是一個很重要的問題。

其實,按照稱重器的框架,我們可以把不斷向下的短期資金利率和“較好的未來基本面預期”結合在一起。

當下的資金利率和“較好的未來基本面預期”是存量信息,市場這桿秤已經對他們進行了很好的定價。真正會造成長端利率變化的包括兩個因素:

1、當下資金利率的變化;

2、“較好的未來基本面預期”的預期差;

對於第1點,我們根本不用關心這種資金利率的變化是短期的還是長期的,也不必關心他的平均狀態,更不必關心央行的“靈活適度”的實質是什麽,預測不如跟隨——反正短期資金利率足夠高頻!

對於第2點,關於“較好的未來基本面預期”的預期差該怎麽看?預期差的核心是證偽。

首先,我們可以先看看通脹的預期差。通脹1月和2月的讀數不重要,關鍵是3月、4月會不會下來。因為3月和4月下不來直接證偽了結構性通脹。

回過頭來,我們再看基本面預期的預期差。基本面的預期是混沌的,有些人認為持續,有些人認為不持續,大家維持某個比例。如果較好的基本面維持到5月,直接可以證偽“經濟基本面轉好不持續”的預期;如果數據4月直接掛了,則可以證偽“經濟基本面轉好持續”的預期。

兩邊的力量在參加拔河遊戲,臨界的那一下,一方勝出,市場價格發生巨大的變化。

綜上,市場主要命題是否被證偽才是預期差的核心。

框架的可證偽性

不可證偽的框架對投資毫無意義。我們需要可證偽的框架。上面的論證就存在兩個有待檢驗的事實。

1、市場對資金面賦權高

如果下周資金面繼續下行,長端不跟隨,那麽,這個主線頭就被證偽了,資金面的鬆緊不是主要矛盾。

2、經濟基本面的預期差

12月底要出PMI數據,而拔河的關鍵點在於經濟復蘇的可持續性——看4、5月份,12月的PMI較好並不能證偽什麽。什麽都證偽不了,就不會有預期差,市場的反應是溫和。

好了,就留下兩個flag以待未來檢驗。

結束語

終於寫到最後了,我成功的完成了每周一更的任務,你也成功地浪費了一點閑暇時間。

其實,配置盤是不用看這些的,二級交易則必須對變化做出反應,言必稱明年,言必稱中長期注定要被市場淘汰。

二級交易者的心態要足夠的開放,來不得任何的固執(不要對存量信息執迷不悟),這是一個“賽車的世界”,在這個世界里,反應和賦權比預測和尋找更加重要。

事實上,我也相信明年的基本面會更好,會對債市帶來莫大的壓力。但是,我更加相信我的預測隨時會被證偽——萬一明年經常賬戶和金融賬戶雙順差帶來大量的便宜資金呢?

未來是個在幕布後面跑來跑去的孩子,她脾氣古怪,陰晴不定,隨時準備衝出來扇我們幾個嘴巴子。

我們沒法把他調教成一位言聽計從的好學生,我們只能在她衝出幕布的那一刻盡量看清楚他臉上的表情——高興還是不高興,並做出相適應的反應。

編輯/emily