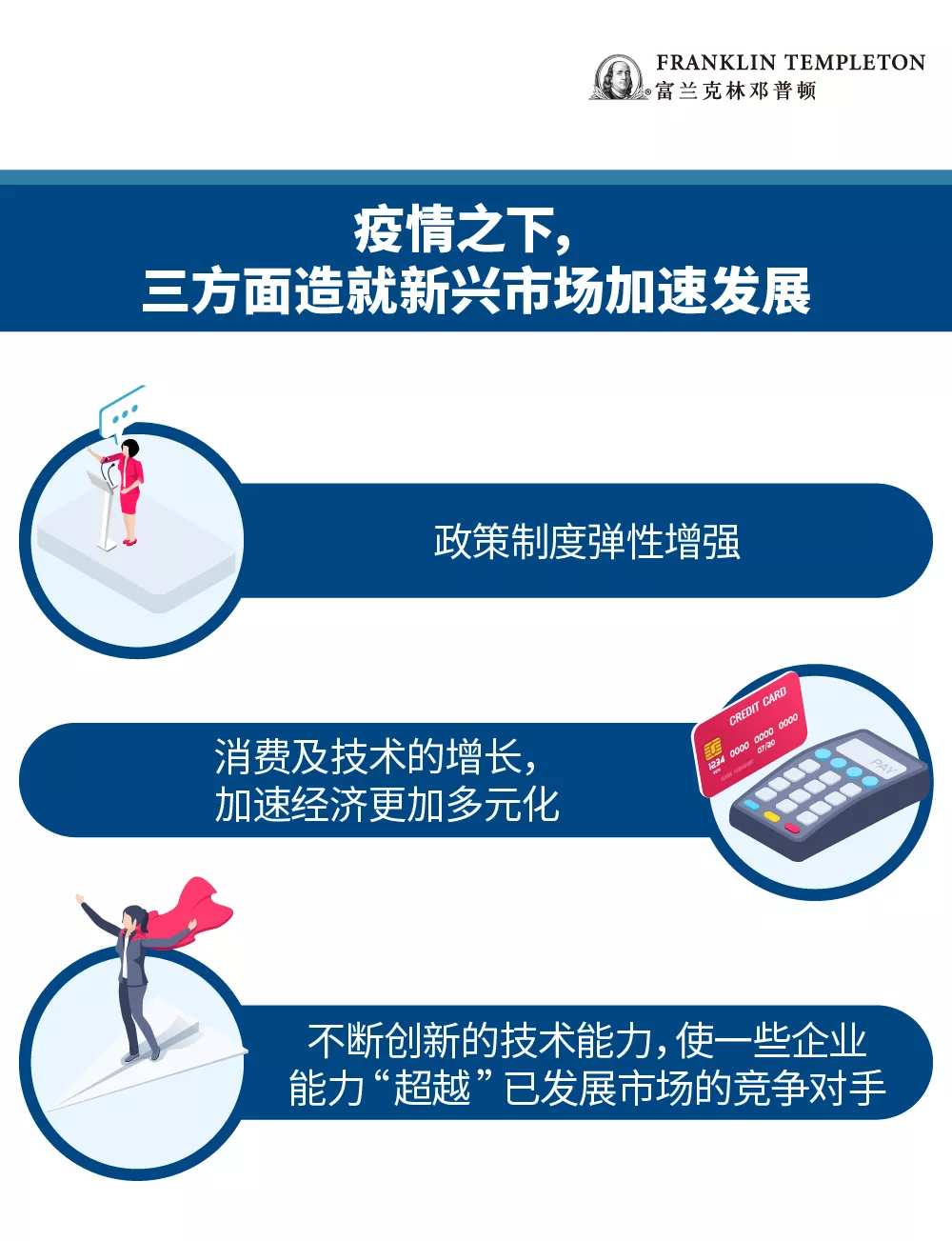

非同尋常的2020年已經接近尾聲。這場COVID-19疫情,加速推動新興市場長期發展趨勢。

#1:新興市場發展的推動力

我們同時也在密切關注中美的緊張局勢、COVID-19疫情對企業及市場的影響,及企業對新常態的接受程度。

#2:新興市場亞洲地區表現亮眼

回顧過去,新興市場股票整體表現強韌,MSCI新興市場指數年初至今略微上漲,表現與標準普爾500指數及MSCI世界指數基本一致,但其實不同國家的表現差異較大。

在韓國、中國內地以及其台灣地區的支持下,新興亞洲地區的表現優於全球已發展市場及其他新興市場指數,但俄羅斯及巴西等新興市場的表現則較為落後。而已發展市場方面,表現較好者主要集中在美國大盤科技股,而歐洲及英國的表現則明顯遜色。

#3:新興市場的恢復能力

現時很多新興亞洲國家已成功控製住這場疫情,新興市場也得益互聯網、科技、消費及其他「新經濟」企業在COVID-19疫情期間的振興發展,股票整體估值有所上升,並有可能在今年餘下時間及2021年擴大目前股市漲勢。

#4:中國和印度的復蘇情況

我們持續對可能為新興市場奠定持續經濟復蘇基礎的彈性製度改革表現感興趣。並認為盡管各國回暖速度不一,但新興市場的經濟正在持續回暖。

中國經濟越過低谷

中國一直堅持讓國內消費成為主要經濟引擎。而中國更鑒於主要集中在海外的豪華消費力(直至COVID-19疫情阻止海外旅行)在近期推動本地豪華消費品消費,如免稅商品銷售激增的放寬免稅購物規定。

所以盡管消費仍疲弱,但復蘇的綠芽已破土而出,在豪華消費品支出及國內航空旅行的數據表現按年顯著上升。預計未來幾年的國內旅遊及免稅行業將蓬勃發展,成為遭受衝擊時成為潛在的「安定器」。

除此之外,疫情封鎖後的嚴重洪災,需要恢復災後重建的工作推高了市場需求,水泥生產商的盈利更是有望達到新的峰值;而較為強勁的出口及生產增長,也證實中國目前的經濟呈V型復蘇。

印度經濟好壞參半

繼印度全國封鎖以及大多數與疫情相關的限製有所放鬆後,我們從汽車油耗、旅遊及信用卡使用等消費者指標表現看到,目前已接近恢復到疫情前的消費水平。預計私有化及其他經濟改革將吸引投資,從而提供更多支持。

該國旨在發展製造業的「印度製造」計劃,似乎已可從多種趨勢中受益。全球貿易緊張局勢及疫情已促使各國及企業遷往新生產地點,以增強供應鏈的多樣性及安全性。印度與中國的邊境衝突,也激發了印度對當地製造業的支持。

但印度的巨額財政赤字限製了政府提振其經濟力度。加上市場在信貸增長等領域一直不景氣,銀行仍對經濟放緩導致的違約率激增保持警惕。

而且,印度每日的COVID-19病例報告及死亡人數持續增加,盡管增幅似乎處於穩定水平。

#5:機遇與不確定性

在充滿挑戰的環境中,有些大型企業已從實力較弱的企業手中贏得市場份額,這說明了大型企業具規模優勢。

其中擁有更廣泛的技術應用、不斷創新、行業整合加速以及其他由疫情引起的趨勢,可能為眾多公司繼續提供增長機會。

如今重獲投資者關注的印度,就得益於技術服務以及轉向線上辦公節省了更多成本。

所以當印度經濟開始正常化,以及企業部門開始重新利用槓桿獲得一定的回報資金時,大型銀行也可能從中受益並開始復蘇。

#6:總結

基於審慎或財政能力等原因,某些新興市場國家采取有限的刺激經濟政策可能會引發市場擔憂,我們相信短期內市場會出現波動。

但只要COVID-19疫情仍是全球投資者關注焦點,那麽能把控應對危機並實現業務增長的國家及企業就可能會繼續表現良好。

此外,隨著企業影響力不斷提升以及「舊經濟」部分領域復蘇,加上被嚴重低估的估值,2020年底及2021年投資市場的表現有望回暖。

資料來源:富蘭克林鄧普頓,合並了截至2020年9月30日富蘭克林鄧普頓和美盛的業績與業務的信息。富蘭克林鄧普頓於2020年7月31日收購美盛。

本文由富蘭克林鄧普頓投資管理(上海)有限公司及美盛資產管理香港有限公司編製。本文並不是廣告。本文只作參考用途,並不構成要約或招攬中華人民共和國(「中國」)的公眾認購或出售任何投資項目。本文所載信息不應被視作為投資、法律、稅務或其他建議,亦不應作為作出投資或其他決定的依據。個別證券的提述並不構成或不應被視為購買、持有或出售有關證券的建議,而任何有關個別證券的信息(如有)並不能構成依據足夠去作出投資決定。

本文並不構成富蘭克林鄧普頓、其關聯公司及人士、其高級人員、職員或董事在中國進行任何商業活動。本文所載之評論、意見或推測乃根據或取自相信屬可靠的來源。富蘭克林鄧普頓及其管理團隊已專業謹慎及勤勉地收集及處理本文中的資料。然而,富蘭克林鄧普頓並不保證資料的準確及完整性。過往數據可能不時經數據提供者重新調整。富蘭克林鄧普頓將不會對任何使用本文的人士或其他人或機構就本文所載的不正確之處或任何內容上的錯誤或遺漏承擔任何責任,不論導致該等不正確,錯誤或遺漏的原因。

投資附帶風險,過往業績不代表或不保證將來的表現。本文中所表達的任何估計或預測概不保證將會實現。所表達的任何觀點均為富蘭克林鄧普頓投資組合管理團隊的觀點。本文的基本假設和觀點可因應情況修改而不作另行通知。任何對經濟、股市、債券或不同市場的經濟趨勢的預測或推算,並不一定代表將來或可能的表現。富蘭克林鄧普頓、其關聯公司及人士、其高級人員、職員或董事對任何因使用本文或其內容而引致的任何損失概不負責。

美盛資產管理香港有限公司為Franklin Resources, Inc. 間接持有的全資附屬公司。