來源:股市分析記錄

作者:Edward轉轉

1、行業屬性:低資本開支,良好的現金流

白酒行業是典型的現金牛,和白酒相比,物業管理行業的相似之處包括:具備長期且可持續的提價空間、品牌存在溢價、主要上市公司有意願分紅(且可能繼續提高)、持續較低的資本開支。

但由於物業管理屬勞動密集型服務業,品牌壁壘遠不如白酒,因此毛利率也低得多。

良好的現金流有助於龍頭公司進行科技投入、行業整合等。

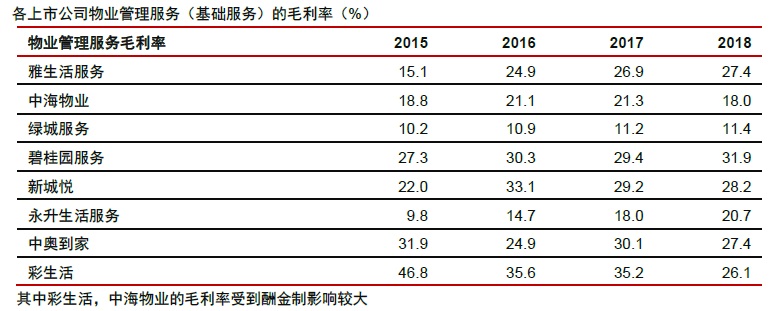

2、盈利:毛利率保持穩定

開發企業新盤交付是大型物管公司的項目獲取來源之一。在地產行業平穩的基礎上,新盤往往物業費定價高,盈利能力好,新項目迭代容易拉高整體毛利率。

存量小區物管費提價沒有政策障礙。2015年1月,國家發改委發布《國家發改委關於放開部分服務價格意見的通知》指出:「非保障性住房物業服務價格和住宅小區停車服務價格放開,實行市場調節價,前期物業收費按照服務合同約定執行。」

無論如何,全國物業費均價未來大概率只漲不跌。

但存量小區物管費的直接提價確實容易招致業主(業委會)反對。過去,物業管理公司更多作為一種被開發企業強占利益的存在,不具備獨立性,隨著各大物管公司分拆獨立上市快速推進,物業管理已經形成一個獨立的行業,而不再是開發商的成本中心和品牌營銷中心(甚至開放商提供修飾財務的讓利行為)。對於追求盈利能力的上市物業管理公司而言,高品質低價格導致長期虧損的項目是會去盡力避免的。

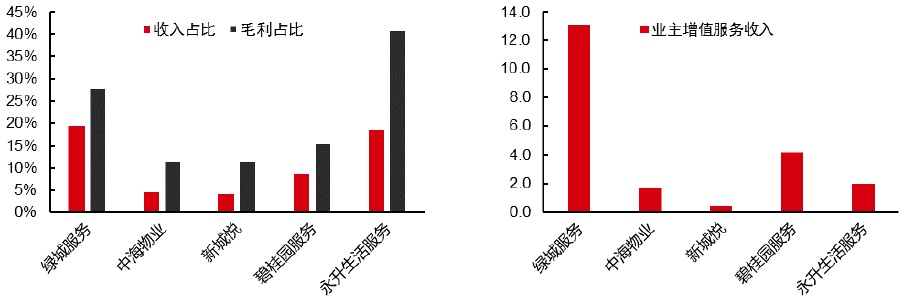

增值服務為物管公司提供額外收入,提高規模效益。不管是電梯廣告,還是為業主提供家居維修等其他社區生活服務,均有助於提升毛利率。

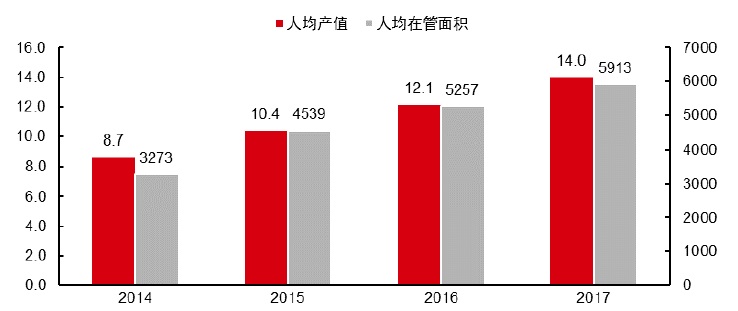

成本方面,人力長期看是上漲的,但頭部物管公司的管理效率也會提高。例如,智能停車設備的應用、減少部分人員使用(但會導致服務品質下降)等。最終體現的結果是人均產值的提升。

3、成長:市場分散,集中度提升

按照2018年數據,港股上市的四家頭部物業管理公司(綠城服務、碧桂園服務、中海物業、雅生活服務)的在管面積只占總市場的2.6%。如果對於這些頭部物管公司,認定前30%的面積為他們的目標市場,那CR4也不到10%。

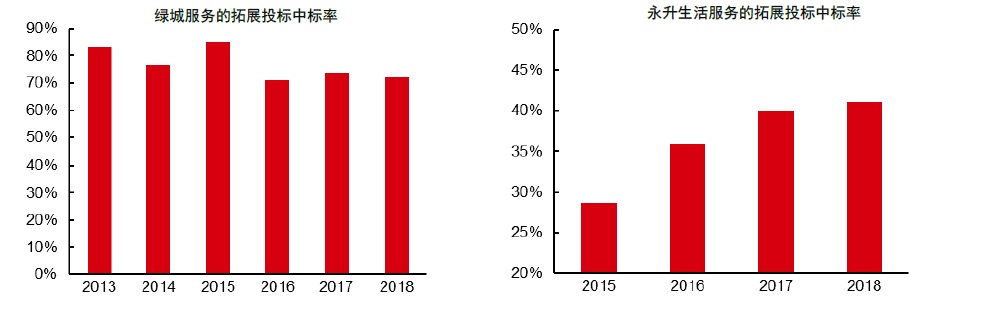

物管公司提供服務,本質是對優秀人才獲取的競爭,而項目方面的競爭反而少於開發行業。

對依附於開發企業的物管公司而言,他們的集中度提升是伴隨著地產開發商集中度提升這一進程的。對於獨立第三方物管公司而言,他們雖沒有強力的關聯方給予在管面積的支持,但堅定走內生發展的道路,通過提升自身的人才儲備和管理半徑,也是可以從接管存量房方面獲取增長提高占有率。

杭州綠城服務市場占有率接近10%,部分大城市街區,萬科物業的市場占有率可以超過20%,有一定的區域龍頭化特征。

4、確定性:業績和財務

業績:儲備面積/在管面積

財務:合同負債/營業收入

5、中長期問題

龍頭企業的利潤率優勢未必明顯。作為一個人力密集型行業,其高可變成本導致龍頭與一般公司的邊際成本不會有太大差別,本身勞動力拿的工資就比較低,另外下遊業主方的市場化招投標就導致龍頭企業沒有明顯的價格戰資本。因此,行業集中度的提升就會比較緩慢。

依托開發商的物管公司長期利潤率存在下滑風險。對於開發背景的物管公司而言,目前的盈利能力顯著高於第三方獨立物管公司,這其中必然有開發商扶持的原因。未來市場化充分競爭後,利潤率必然下降。第三方物管公司綠城服務的毛利率僅維持在11%,難以抵禦黑天鵝,例如2018年三季度的社保新規衝擊。

編輯/Jeffy