編者按:美股牛股輩出,科技、消費、醫療保健、金融、能源、工業……幾乎每個行業都有公司在資本市場上熠熠生輝。有的公司順應產業趨勢,不斷拓寬護城河,經歷數十年風雨依然堅挺向上,有的公司在短期風險中遭到錯殺,牛股偵探致力於發現這些優質的公司,和牛友共同挖掘更多投資機會。

今天我們來聊聊全球領先的無線通信技術公司$高通(QCOM.US)$。

高通是全球無線通信芯片市場的霸主,全球幾乎所有涉及通信的公司都必須向高通繳納專利稅。

高通公司成立之初主要為無線通訊業提供項目研究、開發服務,同時還涉足有限的產品製造。公司獨創的CDMA(碼分多址)技術,改變了全球無線通信的面貌,也一舉奠定了其在通信領域的霸主地位。

從2005年起,高通逐漸剝離手機基站業務和研發業務,並專注於SOC(系統級芯片)領域,先後打敗德州儀器,意法半導體等老牌的芯片公司,走上全球無線通信芯片的領導地位。

據了解,SoC芯片不是單指一顆芯片,而是一種集成電路芯片,包括了CPU、GPU、ISP、調製解調器等多個部件。CPU和移動操作系統是智能手機的關鍵,而調製解調器則是負責讓手機「始終連接,始終在線」的部件,它們共同組成了移動時代的基石。

高通主要增長動力之一是5G技術的加速應用。2016年,高通作為5G時代的引領者,發布了全球首款5G基帶芯片驍龍X50,並在隨後的幾年中不斷開發新品,至今已累計發布了8款5G手機基帶芯片。高通的5G基帶芯片是全球應用最為廣泛的5G芯片方案,全球有近一半的5G手機采用該方案。

業務概覽

高通的主要收入來自三個業務分部:

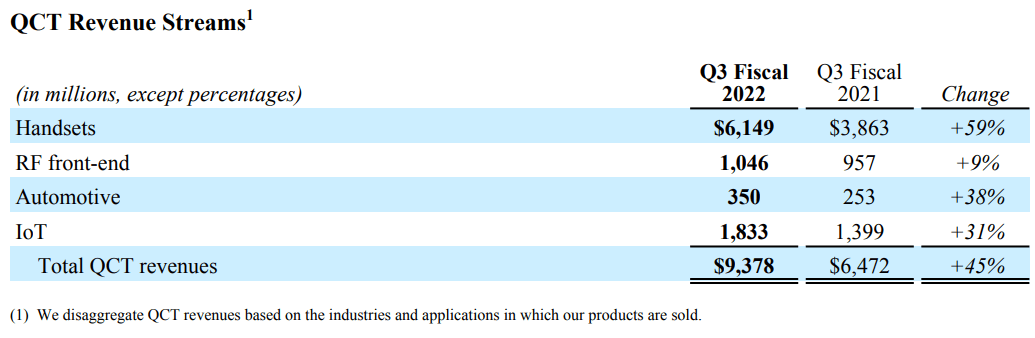

QCT業務——即Qualcomm CDMA Technologies (2022年第三財季占收入的86%),主要設計和製造集成電路和系統軟件,收入來自手機、射頻前端、汽車和物聯網領域。驍龍系列是QCT部門的明星產品。

QTL業務——即Qualcomm Technology Licensing,是高通公司的專利授權部門(占收入的 13.9%),包括授予許可和提供使用高通產品組合的權利。鑒於高通公司在CDMA領域申請了大量的專利保護,下遊手機等應用廠商無法繞過高通的專利保護。可以這麽說,每一台3G、4G和5G智能手機中都有高通的發明,世界上每賣出一部智能手機,都需要向高通繳納專利費。

QSI業務——即Qualcomm Strategic Initiatives(占收入的 0.1%),是高通公司的風險戰略投資部門,專注於發現新機遇並協助設計和部署新產品和服務的投資。

盡管面臨全球通脹壓力和供應鏈中斷,高通的核心業務部門收入仍在高速增長,這主要歸因於內容消費增加,硬件性能提升需求也在提高。

基本面強勁

在維持領先地位的同時,高通的利潤率也在提高。

數據顯示,公司營業利潤率從2018年的3.26%上升至目前的33.31%,主要受益於早期的戰略投資創造了高質量收入。

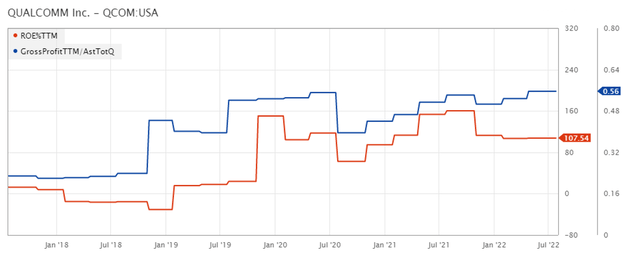

ROE也在持續上升,從2018年的負數轉變為自2021年初以來持續達到100%以上的水平(目前為106.18%)。此外,其ROE也高於主要競爭對手,如博通、英特爾和AMD最新季度的ROE分別為38.43%、20.5%和10.06%。

同樣,以毛利潤/總資產計算的總資產利潤率在過去幾年中也顯著提高,顯示出盈利能力增強,目前保持上升趨勢。

在股東回報方面,高通的股息在過去19年中一直在增長,目前的股息收益率接近2%。

高通近年分紅派息情況,來源:財經牛牛

此外,該公司還通過不斷回購股票來將多餘的現金回饋股東,在過去三年中,高通平均每季度回購6.94 億股股票。

高通管理層預計2022財年非美國通用會計準則每股收益為12.55美元,比去年增加4美元。第四季度的每股收益指引中值為3.15美元,環比增長6.4%。基於這些假設,預計高通將提供出色的年度業績。

公司未來的收入增長將受到與三星合作的提振。管理層在最近的業績會上宣布,與三星同意擴展雙方合作,驍龍平台將支持三星未來的旗艦Galaxy產品,包括智能手機、PC、平板電腦和擴展現實XR終端等。雙方就此簽訂了一項從2023年開始的多年期協議,

此外,高通與三星的專利許可協議也再次延長七年,至2030年底。此次延長的協議涵蓋了3G、4G、5G和即將推出的6G移動技術和設備。管理層表示,本許可協議是QTL的一個重要里程碑事件。三星是全球最大的智能手機供應商,擁有完善的專利組合,與三星延長許可協議,增加了QTL業務的穩定性。

競爭優勢

高通擁有良好的增長前景,接下來,我們用波特五力模型來分析其市場定位,以此來評估外部因素對公司競爭力的影響。

新進入者的威脅(低)

現有的半導體廠商,包括高通、博通、美國超微公司等,一直在大力投入研發,特別是在軟件開發和硬件創新上。因此,新公司想要進入和競爭並不容易。在這個高門檻高壁壘的市場,只有願意承擔極高風險的大公司才能生存。

替代品的威脅(低)

雖然客戶可以替換高通銷售的產品,但由於兼容性和依賴性問題,更換供應商存在相對較高的轉換成本。公司需要考慮替代品的時間成本和是否通過測試。此外,即使客戶願意接受高昂的成本,由於芯片行業極度緊缺,替代品很難穩定供貨。

客戶的議價能力(中等)

目前,客戶雖然無法輕易替代產品,但另一方面它們對高通的增長前景也有一定影響。例如,前三個客戶貢獻了公司近一半的收入,存在客戶集中度高的風險。

供應商的議價能力(高)

盡管半導體公司使用的許多原材料都是標準化的,但供不應求是當前的主要問題。只要供應鏈中斷,供應商就可以討價還價。此外,正如其年度報告所述,高通依賴有限數量的第三方供應商來采購、製造、組裝和測試其產品,這使供應商處於優勢地位。

同業競爭激烈程度(高)

雖然像英特爾和博通這樣的競爭對手很少,但業內所有公司都對其產品和服務進行了大量投資,這使得它們很難退出。因此,他們對自己的市場份額持積極態度,並一直在尋找擴張機會或通過並購進行整合。

投資風險

盡管高通基本面強勁,但其估值和增長潛力也會受到各種威脅,以下是公司面臨的幾個主要風險:

衰退風險:由於利率上升以及經濟活動放緩等其他宏觀經濟因素,許多分析師預計到2022年底或2023年初經濟將出現衰退。因此,對公司的半導體等產品的需求和來自特許權使用費的收入可能會減少;

國際政治關系,包括貿易保護政策或其他政府和監管行動,可能會限製或阻止公司在未來實現其總體潛在增長(貿易戰就是一個明顯的例子);

持續研發:科技行業的屬性,決定了公司需要將大部分利潤用於不斷的投入研發,來保持市場競爭力,但所產生的費用未必會在未來帶來額外的收入。

總的來說,盡管通脹上升和經濟活動放緩,但高通仍然是一家具有吸引力的增長型公司,增長前景高於行業平均水平。盡管維持競爭優勢需要大量研發,但當前的管理策略產生了更高的利潤率。受5G、物聯網和元宇宙推動,半導體行業長期發展可期,高通作為行業的領先者也將受益。

編輯/lydia