文 | 石海威

To巨頭創業的明星棋子淘集集死在了2019。在這一年,BATJ、TMMD大小巨頭成了創業最重要的接盤俠,但同時也成了它們的天花板:「如果都被BAT招安,社會還怎麽前進呢?」

「你們願意幫我嗎?我欠了這麽多錢,我要錢。」

張正平不得已撥通打給投資人和FA的求救電話。在淘集集上海總部樓下,已經擠滿了密密麻麻的上門討債的供應商。在幾十位商戶代表嘶吼和抗議聲中,創始人張正平難辭其咎。

他怎麽也沒有想到,從創業明星、社交電商黑馬,到資金鏈斷裂,重組破產,冰火兩重天,不過在短短幾個月間。

張正平似乎曾離成功很近。去年底,他拿到了包括老虎基金和DST等一線美元基金的4200萬美元A輪融資。據接近交易的人士透露,投資人非常看好張正平的履歷,有人說,他是「第二個黃崢」。與拼多多創始人黃崢背景相似,張也做過遊戲和電商代運營。「即便只有萬分之一概率,砸幾千萬美元去賭下一個黃崢也是值得的。」

認識張正平的人通常會評價他「憨憨的,外表忠厚老實」,但熟識張正平的人會說,他控製欲極強且對數字十分敏感,他不會沒有預估到今日的風險。況且,淘集集已是他的第三個創業項目,此前「閃電降價」和「賣客瘋」均草草收場。

「這是個瘋狂的創業者,如果再給他一次機會,他還會這麽去幹的」。上述投資人這樣評價道。

幾組數字可以佐證張的激進。36氪從投資人處獲得的一份淘集集的募資數據顯示,淘集集在2019年3、4、5月營銷費用分別為,4000萬、1.8億和2.4億。

但銷售費用的提升並沒有提高淘集集的轉化率。其在2019年5月的數據看似亮眼——GMV約為5.1億,月交易用戶數約1160萬,日活用戶420萬——但其購買用戶下單後1-3個月之後的留存率只有約20%。

2019年6月18日當天,淘集集一度衝至iOS免費榜第一名,而排行榜第二名是拼多多。與淘集集接觸過的投資人告訴36氪,「淘集集數據漲得太快,一看就是刷出來的」。但這一說法並未獲得驗證。

爆雷一個月後,張正平在對外反思供應鏈和欠款爭端時稱,由於把過多時間花在融資身上,且被說好的資本「放了鴿子」,導致其戰略激進最終釀成大錯。

據接近張正平的投資業人士對36氪透露,啟動B輪融資後,包括阿里在內的幾家機構都給了口頭offer,但張正平更傾向於阿里。一位淘集集內部員工向36氪回憶,6月以來,與公司接觸的投資機構不少,能明顯感覺到融資進程加快。

前述員工稱,為向阿里表示誠意,淘集集原來的公司郵箱換為了阿里郵箱,騰訊雲也換成了阿里雲。更明顯的信號是:淘集集開始為支付寶導流。淘集集用戶注冊支付寶後,支付寶會給予相應的拉新費用。

但阿里遲遲未出手。上述接近交易人士對36氪稱,客觀事實是,阿里當時正遇到戰投部工作交接,匯報線從蔡崇信換成了武衛,按邏輯分析,對阿里來說,不著急出手可能是最優策略:如果淘集集長得好,大不了多付點錢,如果數據不好,阿里則能避免投錯項目的損失。

「在那個時間點上,隨便哪個東西能遏製一下拼多多,花個一兩億美金都是值得的。」他分析說。

事實上,阿里投資與否,對所有財務投資人扣不扣動扳機都有極大影響。

時間倒退回2018年10月。當拼多多譴責天貓要求商家「二選一」時,張正平曾公開反駁稱,拼多多此舉是在「賊喊捉賊」,並表示淘集集也曾遭遇拼多多「二選一」脅迫。這在當時就被斷定是淘集集親近阿里的明顯舉動之一。

但張正平不僅沒有等到阿里的TermSheet,其他的救命稻草也都消失了。淘集集內部員工向36氪透露,原本做好了重組成功的宣傳海報,「等錢一到賬就發布。」但12月9日,張正平發公開信宣布淘集集並購重組失敗,稱「某大型集團」和「某PreIPO公司牽頭的基金公司」的資金未如期到賬,將啟動破產清算程序。淘集集所屬上海歡獸實業有限公司的所有賬戶都已被凍結,旗下所有子公司也已無資金可用。

很難把淘集集的失敗歸結為某種單一原因,但張正平的遭遇正是當下創業者對BAT糾結心態的集中體現。

背後折射出的恐懼和矛盾昭然若揭。當沒有充足的彈藥,卻想要突出重圍,擁抱「BAT」的動作也難免變形。

創業者為什麽開始抱大腿

「當9位數的錢‘啪’一下出現在你賬戶里的時候」,張雲峰抿了一口面前的拿鐵,敲起桌子激動地說:「我靠,誰還去想怎麽盈虧平衡,當然是做大規模啊。」

提起輝煌往事,他難掩興奮,甚至有點手舞足蹈。2013年張雲峰創立了一個家政公司,累計融資2.6億人民幣。第一筆錢是在北京百子灣附近的小咖啡館談攏的,1小時拿下400萬,投資方是騰訊。後來,金沙江和鼎暉也成了他的座上賓。

巔峰時期,張雲峰的團隊有近600人,因為盲目擴張,加之遇上勁敵58同城,張雲峰認為,在「假想敵」融了3億美元的背景下,自己是不戰而敗。他重起爐灶,轉身進入生鮮賽道。

但今年的效率讓他有點不耐煩。最近一段時間,他接連見了十幾個投資人,卻還在為300萬人民幣融資發愁,這在過去不可能。「以前我半年就可以換一個跑道,給投資人講講故事,錢就多得燙手。」但現在,「我不好忽悠投資人了,投資人也不好忽悠LP了。」

作為同行,他認為,叮咚買菜的前置倉模式太重了,呆蘿卜創始團隊「一看就是第一次創業,沒見過錢」,城市擴張也有風險。用預售模式在小區內安放自提點最容易被巨頭青睞。

盡管團隊僅有5人,在北京只有20幾個自提點,但張雲峰仍難掩toBAT創業的野心。他認為明年夏天前自提點數量應該可以擴充到1000家。「阿里系和騰訊系對買菜賽道都有需求,我做大後可以在二者間遊走,讓他們競價,到時我的報價才會更高一點。」

「任何一個抱著to BAT創業想法的人一定不會成功。」不止一位接受36氪采訪的投資人表示,那些一開始就抱著要賣給BAT的創始人是沒有格局的「投機分子」,也是他們絕對不會考慮的投資對象。

而現實卻是,在他們投資的絕大多數C輪以上項目中,拿戰略投資的錢早就成了標配。

如果說幾年前人們還在談論所謂巨頭的陰影,那麽到了2019年,BAT已漸漸成為水和空氣。沒有人願意承認,不只BAT、甚至頭條、美團、滴滴等小巨頭也在逐漸成為創業者的天花板。

2019年,過去被創業者所看重的要素正在被重新丈量。

過去十年,消費互聯網高速發展,砸錢換增長一直是個行之有效的模式。也正因如此,不管創業者還是投資人,過去十年找錢、投錢都相對容易。

但砸錢換用戶增長的模式,如今正在大面積失效。

歸根結底,是互聯網流量大格局已定,流量紅利不多。據QuestMobile數據,截至2019年10月,中國移動互聯網活躍用戶同比僅增長200萬,人均單日使用時長僅增加了18分鍾。如果還想通過砸錢、把一款幾十萬DAU的產品變為千萬DAU的產品,太貴、太難了。

流量就在大小巨頭手里。2019年8月,知乎宣布完成約4.5億美元的F輪融資,由快手和百度聯合戰略投資。對於知乎創始人兼CEO周源來說,2018年末,知乎DAU在1000萬左右時已經初見瓶頸。不只知乎,這也是許多互聯網公司的共同困境:滲透率飽和,獲取新用戶成為巨大問題。

整個移動互聯網的流量早被瓜分殆盡,最後兩張船票給到了頭條和快手。像知乎一樣的內容社區,想要實現獲得下沉市場的流量增量,借力快手相當於駛入一條快車道。

「人口紅利消失,底層技術和基礎設施已非常發達,」華興資本董事總經理、投資銀行事業群負責人王力行對36氪說,「對於這個時間點的創業者而言,沒有什麽捷徑可以走了。」

砸錢不等於增長,這種變化傳遞到資本上遊,VC們普遍募資困難。而大公司的戰略投資部門,相形之下顯得資金更為充沛。

在這種風向下,在消費互聯網領域財務投資者迅速收手,醫療和企業服務一躍成為今年最熱門的兩個賽道。據鯨準數據,而今年2-10月,每月非財務投資的占比約為51%左右,已超財務投資。

一旦無法獲得大資金輸血,渴求資金、燒錢嚴重的生鮮電商公司就會難以為繼。今年接連有這類公司陷入困境:7月,安鮮達傳出「欠薪、解散」的消息;9月,妙生活將所有門店全部關閉;11月,呆蘿卜被爆出欠款2.9億元,門店集體關閉;昨日,做淨菜配送的「我廚」暫停服務。

不僅是流量和錢,越來越多的其他資源也日益被把控在巨頭手中。版權就是其中之一。從2017年起,網絡音樂平台版權糾紛層出不窮,騰訊音樂通過對酷狗音樂等的收購,實現了其在版權領域的霸主地位。

對於創業公司而言,這也是無法依賴資本和創新解決的難題。2019年2月,豆瓣FM宣布獲得騰訊音樂娛樂和摯信資本的戰略投資。據悉,此次交易騰訊音樂並未出錢,而是將海量正版曲庫轉授權給豆瓣FM作為內容資源換取股權,成為豆瓣FM第二大機構股東。

一位阿里反壟斷專家向36氪表達了對騰訊音樂的不滿。他表示,全球音樂版權許可沒有哪個國家是一家獨大的,唯有中國除外,國內音樂版權市場中,「強者對弱者的壓榨是災難性的。」

「現在的階段性,不是考慮說是不是應該站隊,而是不站隊受到什麽樣的製約。」辰海資本合夥人陳悅天表示,野蠻生長的年代過去了。

種種因素疊加下,戰略投資成為最重要的接盤者。36氪根據公開數據統計,阿里騰訊兩家今年1-10月參投的公司涉及投資金額,就已超過千億元,占到一級市場同期交易總金額的約18%。

獨立上市的可能性則越收越窄。36氪根據公開資料統計,今年1-10月獨立上市的公司數量為近6年最低。

探探創始人王宇是最先明白這種風向轉變的人之一。

作為陌生人交友領域的兩大App,在探探陌陌互為對手的五年間,王宇和唐岩從未碰面。此前,探探D輪融資時曾有人建議王宇引入戰略投資,去和唐岩聊聊,但都被他拒絕了。

2018年底,探探DAU徘徊在五六百萬間,增長趨於穩定。再往下融,將進入PE階段,這個結點對於許多中國創業者都非常關鍵:資本不再只關心你的產品,而是更關心你的用戶數,以及商業變現。

王宇的挑戰,一是邁過DAU千萬的坎兒,還要考慮,能否滿足投資人對探探較快變現賺錢的期望。

當時華興資本正在幫探探做F輪融資,資本市場情緒還不錯,探探跟財務投資者的TermSheet也談得很順利,在「投資」和「被並購」這兩個選項中,王宇原本選的是前者。

操盤這個案子的華興董事總經理、並購組負責人孫強對36氪回憶,當時他們與探探團隊一起分析了純財務投資和戰略投資的利弊。戰略投資人更看重戰略協同而非單純的財務回報,探探的用戶價值和模式有較高壁壘,是陌生人社交領域的稀缺資源。具體到陌陌,它已經證明了自己用直播變現的強悍能力。於是,最終王宇還是決定跟唐岩談一談。

「談判只進行了2個小時,非常爽快。」王宇對36氪回憶跟唐岩的談判說,兩人對於用戶價值和產品未來的設想都很一致。

2018年2月23日,陌陌官方發布公告,共斥資7.71億美元完成對探探的收購,在當時被稱為2018年互聯網第一大收購案。

這年更讓業界震動的,是年底的阿里95億美元收購餓了麽一案。當時,餓了麽在與美團的競爭中處於下風,打贏很難,掙錢也很難。這已經是一個財務投資者很難接下的盤。

阿里做戰略投資,則一來考慮的不是短期變現,二來有資源協同和人才儲備。此外,市面上除了阿里、騰訊和軟銀外,基本上沒人能一把掏出95億美元。

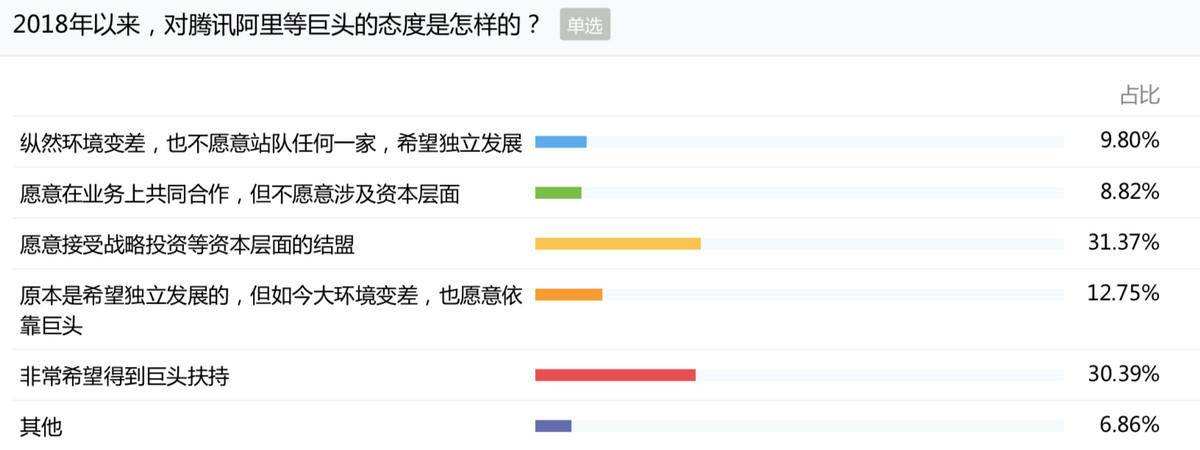

孫強把這定義為「燒錢、圈地、壟斷、變現」價值創造模式發生轉變的一年。而36氪曾在2018年底做過一項針對創業者的調查。不同於過去二十年創業們「追求獨立」的普遍論調,當時,受訪者中希望得到巨頭扶植和資金的人,占比高達3/4,完全不願意站隊的僅不到1成。

華興資本曾有預估,在探探陌陌案例後,「並購2.0」風潮將開始出現。不同於並購1.0時代,58趕集、滴滴快的大並購以「合並同類項、消除競爭、達成壟斷」為特點,2.0時代更多是以產業上下遊整合、技術補充提升效率為主,買家也會更多元化。

但事實證明,並購、賣給「BAT」遠沒有那麽容易。據華興資本統計,2019年上半年中國TMT並購市場共發生並購交易相比2018年同期減少38%,總交易金額相比同期減少60%。

預期中的「並購潮」並未密集發生。

「BAT」要什麽?

某頭部社交媒體戰投負責人告訴36氪,在年初的內部高管會上,創始人曾提議投資部到市面上收購一圈DAU200萬-300萬的App。

這與陌陌收購探探的邏輯如出一轍。陌陌正是在流量紅利困境下,看中了探探的500萬DAU,以及其90後、95後以及女性用戶對陌陌的補充。

但不同於陌陌,前述社交媒體在行業內遍尋無果、铩羽而歸。該負責人表示,在市面上看了一圈,發現這些公司多數開價過高,偏離了實際價值。

更何況,巨頭的日子也不太好過,地主家的餘糧也不多了。

對於大公司而言,整合也並非易事。一位參與過土豆優酷合並的人士告訴36氪,整合消化伴隨著巨大內耗,類似土豆優酷的合並,涉及到創始團隊的再分配,雙方員工的協調遣散等等,用了至少三年也沒有完全消化。「如果不到萬不得已大公司並不願意走到收購這一步,除非是戰略急需,或者真的做不出的業務。」

不過,巨頭也仍在出手。據華興資本統計,截至2019年上半年,TMT行業前20大投融資交易中,阿里巴巴、騰訊等戰略巨頭仍為頭部資產的主要資金方。騰訊參與的投資包括貝殼找房、Reddit、誼品生鮮等,阿里巴巴則參與了包括阿里本地生活、曠視科技、申通快遞、嗶哩嗶哩在內的投資。

那麽,什麽能讓巨頭願意出手?

有時候,巨頭出手速度顯得並不快。比如淘集集,一位投資人士對36氪表示,阿里至少今年6月時就談過,但談到了9月還沒有出手。

考慮到淘集集不佳的留存率,阿里未出手也在情理之中。

有時候,巨頭出手卻很快。

本地生活創業者汪洋的公司十年間積累了超10萬B端客戶,考慮到如果繼續擴張難免踏入美團的領地,原本他在2018年春天主動找了美團洽談投資。

競標接近尾聲,阿里得到美團將要投資該公司的線報。與汪洋接觸後三天,阿里投資部給到反饋,包括蔡崇信在內的高層決定投資。第二天就調派包括法務財務在內的20多個人到公司進行盡調。

汪洋對36氪說,阿里誠意十足,投資在一個月內完成,且談判過程中幾乎一路綠燈,沒有任何條件。

阿里、美團在本地生活、新零售領域的爭奪非常激烈。對阿里而言,美團在該領域本就具有先發優勢和C端資源,而汪洋的公司作為B端老大,與美團融合後勢必會對阿里形成不小壓力。

「我們美團這個行業是不可能放的,不接受美團投資,那我們就直接打了。」汪洋稱,接受阿里投資後,他從美團得到了這個反饋。

事實證明,美團沒在客氣。2018年9月,美團發布了相關產品,並大力鋪陳線下。汪洋透露,在線下拓客時,經常會遇到美團員工的競爭。

「今天,所有創業公司都有被BAT投資並購的可能,如果你還沒遇到,只能說明你長得不夠大。」一位投資人這樣對36氪說。

「創業者在沒達到一定量級前擔心BAT的影響就是杞人憂天。」 華創資本管理合夥人吳海燕認為,初創公司應該拼命把增長做好,等到巨頭開始關注你,甚至當你的股份變更都能對巨頭產生非常大的利益影響時,才說明你有資格參與博弈了。

還有博弈的可能嗎?

創業者理性上懂得需要戰略投資,不代表感情上就完全接受現實。

決定接受阿里並購邀約後,90後創業者、Teambition創始人齊俊源與公司近30名核心骨幹挨個談話,其中一次齊俊源哭了。

齊俊源的理性思考是,企業服務「最後是個體系化作戰」,他感受到了靠自己一個創業公司的勢單力薄,而阿里在商家企業服務上積澱深厚。

齊俊源流露出的感性一面,是他告訴員工,這是自己在公司發展和個人理想「二選一」後取舍的結果。

到了2019年,看起來創業者似乎樂於抱巨頭大腿了。但真實情況是,沒有人願意做老二。

一位被多家頂級VC投資的本地生活創業者告訴36氪,他拒絕過BAT其中一家投資邀約,因為"BAT的錢拿完就等於劃句號了」,「如果都被BAT招安,社會還怎麽前進呢?」。

當然,要有這種底氣,除非切入一些與BAT幾乎沒有業務協同、BAT也無甚優勢的領域。比如瑞幸咖啡這類項目,就既沒有騰訊也沒有阿里。

「如果機構的戰略意圖太強,往往意味著被並購的企業會被約束得很慘。但面對競爭環境,很多時候可能需要你做一些妥協。」創世夥伴創始合夥人周煒對36氪說。

多位接受36氪采訪的從業者表示,多數戰略投資人的投資條款帶有限製性。類似「不競爭協議」條款,大部分情況下,戰略投資人要求企業在接受投資後,相關業務競爭中要優先選擇與投資方及其被投公司合作。

其實,齊俊源是幸運的:此前Teambition拿過騰訊的投資,騰訊在這個並購案中沒有為難他。

在阿里、騰訊以及整個互聯網版圖的投資中犬牙交錯的當下,如何在巨頭與巨頭之間選擇和博弈,具有了一個真實的實際意義。

簡單情況下,是如何選擇。

「阿里雲是必須要用的,達摩院的技術支持,支付寶的金融支持,這是我們服務門店躲不開的幾樣。」汪洋對36氪分析說,由於自己做的是服務商家的IT系統,比起美團的C端優勢,阿里的商業生態優勢對自己更有用。

復雜情況下,就需要處理巨頭共處的問題。

今年8月知乎的F輪融資,同時有快手、百度兩家戰投入局。華興王力行評價說,「58趕集、探探陌陌,這些都是一對一的談判。知乎的這個案例讓大家看到,兩家戰略投資方共同入場,今天的互聯網江湖,形勢的復雜程度遠超以往。」

「所有人都要想清楚自己的定位,分清輕重緩急,可以在找一個大腿抱一抱的同時,也進行一些規模合適的投資並購布局。」華興王力行如此建議。

周煒作為投資了京東等互聯網巨頭的最早一批知名投資人,也曾是一名創業者。周煒對36氪說,自己從來不會主導或主動發起並購,作為投資人,他仍然希望被投企業能獨立上市。在中國,上市依舊是讓投資人和創業者獲得最大收益和成就感的方式。

但這可能更多帶著過去二十年互聯網紅利時代的玫瑰色記憶,代表一種美好的願望。

進入存量市場,提升效率成為重中之重,很多時候就意味著整合。

觀察美國資本市場,大量創業公司是通過並購而非IPO退出的。行業集中度升高似乎是一種難以避免的趨勢。以汽車業為例,並購不斷發生,1999 年世界前10 大汽車製造商的全球市場份額達到了80%,比1996 年提高了11%,比20 世紀80 年代提高了20%。

「並不是說並購退出就比IPO差,相反在這個環境里,並購退出對創業者和投資人來講是一個更好的選擇。」王力行說。今天中國創業者也正面臨類似美國的局面。

探探王宇覺得,強強聯合其實是個好事,不然內耗會很強。「結合之後我們聯手去打世界多好,何必在中國爭的你死我活。」王宇說,探探和陌陌之後的對標是美國約會網站Tinder的母公司MatchGroup,整個盤子會大很多。

在行情冷淡的、無法賣給「BAT」的2019年,市場價格正不斷下降。不止一位接受36氪采訪的投資人表示,過去一年接觸的項目中,估值腰斬的情況時有發生。陳悅天透露,過去一年他接觸的項目中估值從十五六億降到7億。「明智的老板會在最差的經濟周期前就賣掉公司,因為操作一個案子的周期也要半年甚至一年。」

金沙江創投主管合夥人朱嘯虎接受36氪訪問稱,項目價格比去年合理很多,自己今年投了20多個項目,相比上一年的10多個,反而更多了。

從To VC創業到To BAT創業,瘋狂和激進正在畫下休止符。但對有恒心和耐心的人來說,現在可能正是一個好時候。

(應采訪對象要求,汪洋,張雲峰為化名)

編輯/emily