香港財經新聞股票分析:

1、市場份額一家獨大,傭金費率卻能保持行業最高。

2、線上線下聯動,形成強大護城河。

3、在資源入口處盡可能增加規模(門店);在銷售轉化過程中盡可能提升轉化效率(線上技術);以高品質的交易後服務來提升整體交易的滿意度(售後)。

上市僅僅只有三個月,貝殼的股價已經從發行價20美元一路衝高到最高點79.4美元,三月翻了近四倍。就算最近由於配股的原因,股價大跌20%,貝殼仍然有著四千多億的市值。

一個房產中介的市值已經超越了房地產巨頭萬科+碧桂園總和了。

為什麽其有如此高的市值,其有著什麽與眾不同的護城河?

重塑行業規則,改變房產經紀生態

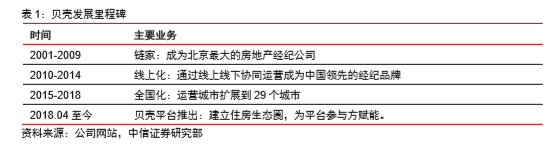

貝殼主要專注於房地產經紀賽道,目前已經成為房產經紀業務當之無愧的領跑者。 自2001年創立至今,多次首開行業先河,包括首先推出陽光交易模式、在國內率先啟動「樓盤字典」項目、推出「真房源」行動、開創ACN(agent cooperation network,經紀人協作網絡)等。

在改變市場對於房地產經紀行業的看法,樹立了行業規則的同時。也幫助自己實現了快速發展。

2019 年末,貝殼鏈接 37,514 家門店,同比增長 137.3%,服務 357,680 名經紀人, 同比增長 118.7%。

截至 2020 年 9 月,公司平台鏈接 44,883 家門點,同比增長 41.7%, 服務 477,810 名經紀人,同比增長 50.7%。

貝殼已經是國內僅次於阿里巴巴的第二大商業平台。

2020 年三季度,公司 GTV為 1.05 萬億元, 同比增長 87.2%,其中二手房交易 GTV5,761 億元,同比增長 71.8%,新房交易 GTV4,207 億元,同比增長105.7%。新業務交易 GTV532 億元,同比增長 151.5%。

行業市場廣闊,市占率絕對龍頭

長期來看,中國二手房交易規模仍有上升空間。

主要來源於:1)住房存量提升;2) 二手房市場流通率的提升。

根據中信研究測算,中國存量住房為 373 億平米。如果加上目前在建的 62 億平米(2020 年 10 月) ,潛 在住房存量將達到 435 億平米。我國的住房存量保有規模是比較大的。

中信研究雖然並不認為我國存量房流通率能和美國接軌 ,但認為存量房流通率還有一定的提升空間。

長期來看,我們預計房屋銷售市場的中長期 GTV 將超過 28 萬億/年,其中新房交易占將近三成,存量交易則略多於七成。

而在龐大市場背後,是貝殼絕對的市占率。

從市場份額看,貝殼找房在行業中占據超級C位。在市場總體規模不斷擴大的背景下面,貝殼擁有龍頭的先發優勢。

房產經紀行業多維競爭下,貝殼領跑

貝殼的競爭對手其實十分的多元,不僅需要和經紀公司競爭,實際上還要和垂直線上平台,甚至是物業管理公司競 爭。

從 2015、2016 年部分企業試圖從線上進入 線下的實踐經驗看,新進入者需要較長的時間才能建立盈利模型,但是短期門店運營成本偏高,很容易對企業資產負債表產生巨大衝擊。從線上到線下的房地產經紀企業基本都失敗告終。

而貝殼卻能夠依靠直營品牌,通過自身發展及並購核心城市一線同業的方式,建立了良好的行業格局,和競爭對手的差距明顯拉開。

可以說通過持續的管控經驗和較強的技術能力,貝殼在行業中的領先優勢非常明顯。

重數量更看重質量,線上線下兩手抓

貝殼並不只是單純的在線性擴張規模,而是逐步拓寬了護城河。

二手經紀有較強的業務壁壘。線下壁壘抓手是門店,表現為運營經驗和管控能力,線上壁壘抓手是技術,表現為數據積累和系統建設。

線下依靠門店

門店是企業一線作業平台,基礎業務單元,管理抓手。貝殼大規模、強管控、長周期直營店運營沉澱的運營經驗和管控能力,才能夠推動公司平台化。

想繞過線下直營鍛煉能力的一步,直接搞門店的聯盟,就很難形成 一套經過實踐考驗的門店協作模式,不會有較好的消費者體驗。

因為門店建設需要投入期,培育一個成熟且穩定盈利的門店周期較長,需要時間和耐心。所以貝殼在早期既需要跑通門店,又需要打造系統,確實可謂在從事難而正確的事業。

線上靠技術

中信研究認為長期的數據積累、持續迭代的中台系統建設以及硬件創新,是二手經紀業務的線上壁壘,也是業務的重要護城河。

持續迭代的系統建設,尤其是前台和中台系統的建設,為消費者提供更好的消費體驗, 為經紀人提供更有效率的作業環境。

科技壁壘不僅體現在軟件層面,也體現在硬件層面。

2020年前三季度,貝殼研發費用以及超過18億,連續幾年在增長。

總結來看,行業再要誕生一家既有門店運營經驗,又有龐大投入所孵化的線上系統的公司,可能性已經很低了。

人才體系建設完備,建立起了完整的培訓體系

人才對一個企業的重要性就不言而喻。

早在鏈家時代,公司就通過招募高標準、培養高投入、管理高要求來提升經紀人服務標準。從人員招募環節以高底薪引入高素質人才。截至 2020 年 6 月,鏈家 39.2%的經紀人擁有本科學歷,而這一比例在北京和上海分別為 48.9%及 56.4%。

貝殼通過建立完整的培訓體系培訓存量經紀人。公司通過花橋學堂(占地面積 3.3 萬平方米,可同時培訓 1,000 名學員)、貝殼博學考試等形式,來持續地培訓、考核經紀人的專業能力和水平。

通過這樣,不僅提高整體經紀行業的素質,也能夠得到行業和客戶更多的信任,鞏固自身的優勢。

重視售後服務,挖掘其中巨大紅利

房地產交易的終點並不是簽約和過戶。

重視後服務市場,是經紀行業從「成交導向」 走向「服務導向」的重要一步,也是提升推薦率,進一步增強客戶粘性和溢價能力的重要方式。

由於房地產交易的復雜性,在簽約後,還需要提交網簽、繳稅、產權過戶、貸款申請、 房屋水電煤氣電視網絡等費用交接等,一般都需要 1-3 個月才能完成最終物業交割。

貝殼卻通過線下交易中心的設置和線上 NTS(N-Trading System)系統增強消費者服務體驗。截止 2020 年 6 月,貝殼已經開設 98 個交易中心,在這些交易中心中,有銀行、擔保機構、估價師、甚至政府機構駐場,來完成交易後各個流程,大大提升了消費者的服務體驗和交易效率。

這樣不僅提升交易本身的效率,客觀上卻也為新成長賽道的誕生奠定了基礎。 中信研究認為貝殼已經成為居住領域入口,以現有技術架構、數據積累、流量優勢以及對房地產經紀行業通過產業互聯網改造的成功經驗,可以 在諸多服務領域獲得突破。

貝殼在不斷挖掘需求。

住房交易後的需求挖掘

在房屋交易後,消費者還有基於房屋的大量需求,比如在買賣房屋(包括二手房、新 房毛坯房)後的裝修需求,租賃房屋後的搬家裝飾需求等。

社區生活的需求挖掘

貝殼鏈接的門店深入社區,深耕社區。

房地產金融需求被挖掘

房地產作為居民財富最為聚集的大類資產,和金融有著天然的聯系。當然,目前房地 產金融還在嚴格監管之下,轉按揭、再貸款等業務都無法開展。長期來看,貝殼作為房地產交易過程中的資金匯聚場所,有金融業務發展的可能性。

總結

貝殼通過線上和線下齊聯動,推動其發展。

在資源入口處盡可能增加規模(門店)

在銷售轉化過程中盡可能提升轉化效率(線上技術)

以高品質的交易後服務來提升整體交易的滿意度(售後)

市場份額的提升並非來自於低價策略,反而依靠完善的服務成為是行業中費率最高的公司。公司傳統業務已有相當規模護城河,傭金率和盈利能力有望維持穩定。並且公司司具備新業務發展的優勢,可能迎來新的增長點。

編輯/charlie