1/5 企業經營的邊界

有一種價值投資者常用的選股模型:連續X年ROE大於15%的公司。

這個系列的前兩篇用「熵增」原理解釋過,在分紅率較低的情況下,ROE天然有下降的趨勢,想要對抗這種天然的下降,只能靠卓越的管理,挑戰企業經營的邊界,盡可能長的期間內保持企業的「熵平衡」。而15%的ROE是優秀企業與平庸企業的分界線,所以連續多年ROE大於15%,往往代表企業的管理水平比較高。

但管理對業績的提升,就像運動對健康的影響一樣,到了一定程度,效果就會降低,這就是企業經營的邊界。企業經營的邊界有三種:

第一種是「靠山吃山把山吃完」。比如老字號,比如靠一項專利技術起家,這一類企業往往有一些獨特的競爭優勢,保證它在一段時間內獲得很高的ROE,但不是每一個企業都有茅台那種不可復製的資源,山總有吃完的一天,這是第一種最常見的邊界;

第二種是細分行業的天花板。很多企業高速成長的重要原因是專注於某一個細分領域,該領域處於競爭不太激烈的藍海賽道,但競爭之所以不激烈,正是因為天花板太低,巨頭不屑於進入,所以高速增長個三五年,混了個上市公司的名頭,就遇到「企業的經營邊界」。

第三種是市場份額固化。經過多年競爭,參與者各有特色,不管是價格戰、技術戰,還是融資戰,誰也打不敗誰,市場份額僵持,這是最常見的「企業的經營邊界」。

一旦遇到企業經營邊界,而企業之前的ROE水平又很高,導致估值過高,那反而需要警惕了。如果企業仍然像高速發展期那樣很少分紅,把利潤繼續投入經營活動的話,就算盈利保持增長,ROE水平往往也會下降,從而帶動估值下降。

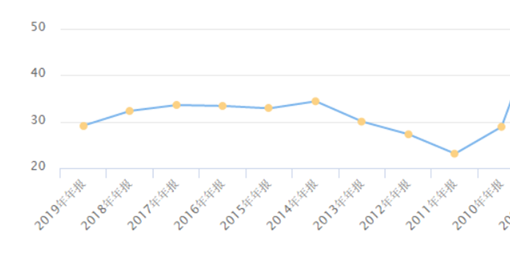

最典型的案例是海康威視,ROE在34%左右時,PE(TTM)最高可以到45倍,但下滑到30%以下時,最高只能到30倍。所以,2018年以來,盡管公司的業績仍然保持了10%以上的增長,但股價一直在區間內徘徊。

很多人自然產生了一個想法,既然管理層的能力優秀,為什麽不能帶領企業進入新的領域,開創新的事業,讓企業再續輝煌呢?

這正是本文要討論的問題。

2/5 直營與經銷

假如你是某食品品牌的老板,經過多年競爭,一方面產品擁有一批固定消費者,占據了一定的市場份額,另一方面競爭對手也不是吃素的,無法「百尺竿頭更進一步」,此時,你就有了下一步投資方向的問題,上新產品吧,你還有點吃不準,剛好銷售部門頻頻向你反應經銷商的種種問題,於是你下定決定,下一步戰略的重點就把經銷體系變成直營體系。

這麽做的好處很明顯:

第一、有利於銷售終端產品數量、質量、價格的控製

第二、有利於獲得消費者更直接的反饋,從而改進產品

第三、有利於淨利潤的改善

但實際上,這種改變不一定有利於投資者。

消費類產品有直營和經銷商兩種體系,理論上說,把產品直接賣給銷售終端的價格(批發價),一定是高於賣給經銷商的價格(出廠價),公司在單件產品的毛利更高。

但實際上我們會發現,大部分上了一定規模的公司,直營模式不但ROE低於經銷模式,甚至總資產利潤率也更低。比如搞直營的周黑鴨幹不過搞加盟的絕味食品。

原因在於,直營是企業的業務從生產向銷售的延伸,任何業務的延伸都需要增加資金投入,比如由公司來配備人員,還有增加營銷費用等等,如果你在銷售這一部分的經營效率比不上經銷商的話,那一定會拉低你的總資產利潤率,有時候也會體現為降低資產周轉率。

品牌商更擅長品牌打造、品類規劃、產品開發等等環節,但是對於產品出廠後到消費者手上的這個流通環節,並不是專家,未必擁有很高的效率,所以直營的這一環節通常會拖累整個利潤率。

近十幾年,很多品牌商連工廠都不要了,也正因為有了效率更高的專業代工廠,品牌商如果再從事生產環節,其經營效率必然拉低整體的資產回報率,從而在競爭中處於不利地位。

術業有專攻,單從投資回報率的角度看,越專業效率越高,企業最好的做法是只做一條生產鏈中自己最擅長的那一部分,那為什麽還是有很多公司希望整合產業鏈呢?

除了產業鏈的供應安全問題和品質控製之外,最核心的原因,ROE只是股東投資者衡量企業經營效率的指標,但對於企業的實際經營者而言,這個指標不一定有意義。

3/5 大股東的利益訴求

ROE代表單位資本投入後產生的回報效率,這是一個衡量你的投資賺不賺錢的指標。大股東也是投資人,但賺錢真是它們最大的目的嗎?

一個有經營眼光與意識的老板,抓住了時代賦予的一次機遇,把一家小企業變成一個公眾股東的上市公司,老板只是為了賺錢嗎?

一個國有企業,經歷了市場經濟的洗禮,打敗了那些體製更靈活的民營企業,它們出於各種各樣的目標上市了,管理層或者背後的國資股東只是為了賺錢嗎?

說句不好聽的話,如果真的只為賺錢,利用大股東的身份做假賬掏空上市公司,肯定是更快的來錢方式。

小股東買股票就是為了賺錢,這是不言而喻的,但我們不能假設大股東、公司實控人或者管理層也是這個想法。

同樣做鴨脖,絕味選擇加盟模式,周黑鴨選擇直營模式,後者真是不知道直營模式的弊端嗎?它並不是從資本回報率這個角度來選擇的,而這種選擇更多地體現了實控人自己的性格、利益或者思維特點。

很多作為地方納稅大戶的國有企業,業績一塌糊塗,自然談不上ROE,但員工薪資待遇高、工作壓力低,只能說明這些企業「政府第一、員工第二、股東第三」。

對於股民而言,上市公司忽然虧損就意味著深度套牢,但對於大部分不持有股票的企業管理層而言,除非虧到現金流上,否則虧損只是一種財務狀態,不會影響到他們的利益,與普通員工更是毫無關系。

作為企業控製者,他們的訴求非常復雜,可能是短期將規模迅速做大,可能是搞出更牛的產品,確立行業地位,或者實現個人的理想,也可能是為員工創造福利,甚至有可能是雇傭更多的員工,為當地政府解決就業問題。

不管是民企還是國企,大部分管理層更在乎的是規模而非利潤。對於企業創始人或實控人而言,規模代表行業地位和政治地位,對於高管層而言,服務企業的規模代表你在這個行業的「價位」。

這種「規模驅動」的發展模式下,最典型的現象就是低分紅,即便行業機會越來越少,上市公司也是寧願將資金投向風險莫測的新業務,也不願分給股東。少數高分紅的企業,也是因為大股東有強烈的現金要求但又不能「強占」上市公司資金的「不得已之舉」。

4/5 以ROE為核心

在大部分行業,規模變大可以降低成本,提高回報率,此時,規模驅動和利潤驅動是一致的;但如果是向產業鏈上下遊拓展,或開發新產品進入新賽道,則不但沒有這種「規模效應」,反而因為一開始新業務的規模不夠,而拉低了企業整體的投資回報率。

洽洽食品是瓜子行業的老大,但做到這個行業的老大,且甩開第二名一大截之後,就要考慮下一步錢往哪里投的問題,洽洽選擇了兩個方向,一個是每日堅果混合包,屬於跨品類擴張,一個是更高端的升級產品,屬於同品類擴張。

從目前的效果看,每日堅果是一個低毛利走量的產品,而且因為群雄逐鹿,還有三只鬆鼠這一類強勁的對手,顯然是拉低了ROE;反而是升級版瓜子高端產品,提高了毛利,維護了ROE。

但從規模擴張上來說,前者屬於純增量,後者更多的是擠占原有產品市場份額的消費升級,前者明顯快於後者,所以長期而言,隨著前者占比越來越高,很可能會拖累ROE。

企業有一萬種方法去迅速擴大規模,但只有少數優秀企業在某些特殊的時候,使用難度比較大的方法,才可能做到「保持投資回報率不變」。

A股有很多醫療連鎖公司,醫院的投資巨大,前期回報很慢,眼科尤其如此,但為什麽愛爾眼科能長期保持穩定且高的ROE?

因為它的模式是大股東投資新的醫院,等新醫院到了賺錢的時候,再由上市公司用融資的錢買回來,雖然價格貴了很多,雖然憑空多了很多商譽,但有利於ROE的穩定。

這就是以「ROE為核心指標」,從投資人的利益考慮規模擴張的問題,所以資本市場也不吝給出百倍估值,包括上周提及的立訊精密,部分並購也會用體外培育的方式。

我們不能一看到50倍以上的PE,就覺得市場先生又犯錯了,機構又抱團了。很多時候,這是機構投資者給那些充分考慮投資者利益的上市公司的「信任溢價」。

5/5 再談什麽是好公司

很多股民對於中國最大的上市公司不是科技股,而是茅台這種消費股,感到很「痛心」。好吧,作為中國最有錢的上市公司,茅台確實有責任為中國的芯片行業的發展出一份力,那白酒賺的錢不要分紅了,宣布收購中芯國際先進製程業務和華為海思芯片業務,用白酒的持續高利潤彌補芯片研發的持續高虧損,打造全球芯片業巨無霸。

對於國家而言,這是大好事,終於有真心投資而不是騙錢的了。

但結果可想而知,遊資借題材入場,機構紛紛出逃,市場既不會給「新茅台」芯片的估值,也不會給它正常白酒的估值,而是將其視為題材股,長期給它當年京東方A的股價。

芯片不是不可以投,而是誰來投的問題。茅台找不到更高的ROE的投資方向,最好的方法是把錢分給股東。大股東願意修路也好,願意扶貧也好,投芯片也好,都不會影響上市公司的估值。

再優秀的公司也有其經營的邊界,規模是優秀企業的天敵,這不是管理能解決的問題。巴菲特後期的回報率下降,不但是自己遇到了規模的問題,也是投資對象規模的問題。他的集中投資模式,要求投資對象既要規模巨大,又要比平均增速高,還要不受技術潮流趨勢的影響,再加上業務簡單看得懂,挑了十幾年才挑出了一個蘋果。

因為ROE天然有一個向下的趨勢,所以再優秀的管理層,如果意識中沒有把ROE當成核心目標去追求,就開始與小股東的利益分道揚鑣,「規模變大,估值向下」就是大勢所趨。所以大家不要覺得那些中字頭央企、銀行巨無霸估值低就是被低估了,你不在乎資本市場,資本市場也不會在乎你。

企業的目的是什麽?不知道,這是一個哲學問題;投資的目的是什麽?賺錢,這是一個人人都知道的現實問題。好企業就像一輛剛好可以拉你一程的公交車,你不能指望它一直陪你到目的地。

能給投資人帶來回報的,都是好企業,但反過來說就不成立了——好企業不一定都能給投資人帶來回報。分析企業,不但要找到好公司,還要找到能給股東而不是國家、員工、產業鏈等等創造價值的好公司。

編輯/gary