我們今天說一下債券為咩與國債互相掛鉤。

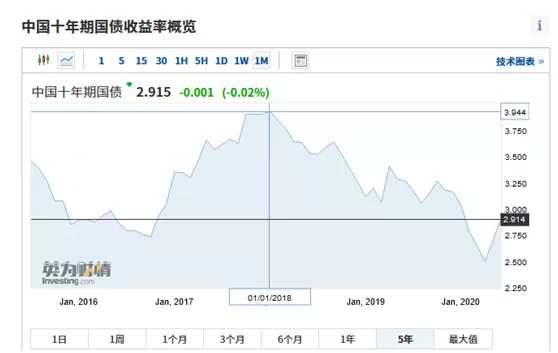

這是最近五年十年期國債收益率的走勢,我們知道自2018年之後債券就進入了小牛市,而最近債券基金出現反轉連續下跌,這與國債的走勢非常吻合。

也就是說債券的收益是與無風險收益(十年期國債收益率)掛鉤的,無風險收益提高了,債券的價格就會下降,債券基金的收益就會下跌,反之無風險收益降低了,債券的價格就會上漲,債券基金的收益就會上漲。

為什麽十年期國債收益率會成為標桿?

這就是發債主體的信譽了,在中國哪個主體有比政府更有公信力,哪怕是非常優質的公司如茅台、恒瑞等也有破產、債券違約的可能,所以國債利率自然而然就成為各個發債主體的參考標準。

由於不同發債主體對應的信用等級不同,如果發行的利率相同那麽信用較低的債券就沒有人願意買,所以同一時期信用等級越低的債券主體,發行的債券利率越高,而這高出的部分其實就是風險補償。

舉個例子,十年期國債利率為4%,那麽AAA評級公司發行的十年債券利率為多少時你願意買入呢?評級A+公司發行的十年期國債利率為多少時你願意買入呢?

為什麽國債利率上漲債券價格下跌?

這個道理其實跟上面差不多,2018年1月1日十年期國債收益率最高達到3.944%,而現在十年期國債收益率為2.914%。

就單單以十年期國債收益率為例,2018年1月1日發行的十年期國債收益率是3.944%,但是現在發行的十年期國債收益率只有2.914%,那麽你願意持有2018年1月1日發行的十年期國債還是願意持有現在發行的十年期國債呢?

在換一個角度來思考,我打算用1099.15元(包含2018、2019以及2020上半年收益)買入你2018年買的1000元十年期國債,你願意賣嗎?(假設是到期付息的十年期國債)或者你願意以多少錢賣給我呢?

你肯定希望是對標現在十年期國債的到期收益率賣給我是吧,也就是我買入之後持有到期平均每年的年化收益率依然是2.914%,所以這個價格肯定是高於1099.15元,至於多少石頭就不算了。

所以同樣的道理,十年期國債收益率下降,那麽原先發行的高利率債券自然而然的受到市場熱捧,債券的價格上漲,到期收益率下降,直至老債券的到期收益率與新債券的到期收益率持平。反過來也是,十年期國債收益率上升,那麽原先發行的低利率債券就會受到嫌棄,這樣老債券的價格就會下跌,到期收益率自然而然就提高了。

債券與國債之間的關系可以看做是一個不變的平衡,導致債券價格變化的原因主要就是新老債券價格、到期收益率直接的差額,這其實就跟池子里面的水是一個道理,這邊水位高了,自然而然就會往另外一邊流過去,直至兩邊平齊。