港股收評

財經新聞11月15日 | 恒指尾盤拉升漲0.25%報25390點,國指跌0.32%報9085點,恒生科技指數漲0.54%報6601點。

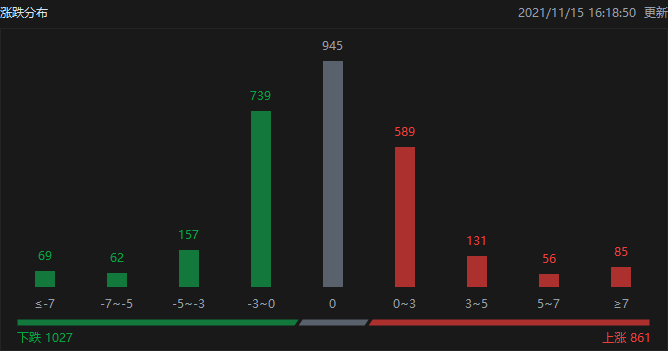

截至收盤,港股今日上漲861只,下跌1027只,收平945只。

板塊方面,大型科技股漲跌不一,京東、B站漲近2%,騰訊、網易漲超1%,阿里、美團微跌,快手跌超1%。

內房股午後擴大跌幅,融創中國、中國奧園跌超11%,富力地產跌近10%,碧桂園、萬科企業跌近5%。

消費電子產品股持續走強,創維集團漲超20%,中國華星漲超9%,TCL電子漲超6%,敏捷控股漲超3%。

生物醫藥B類股強勢上漲,騰盛博藥-B漲超35%,微創機器人漲超10%,創勝集團、諾輝健康漲超9%。

電力股下跌,中國電力跌超6%,華能國際電力、華潤電力跌超1%。

個股方面,$騰盛博藥-B(02137.HK)$大漲35%。此前科技日報報道,公司與清華大學、深圳市第三人民醫院聯合研發的中和抗體(新冠病毒抗體藥物)聯合療法有望12月底前獲批上市。

$融創中國(01918.HK)$跌超11%,擬先舊後新及配售融創服務股份淨籌9.42億美元,另獲董事會主席4.5億美元無息借款支持。

$瑞麗醫美(02135.HK)$尾盤漲超36%,雙十一天貓醫美醫療訂單環比增近7倍,瑞麗醫美穩居醫美機構前三。

$阜博集團(03738.HK)$兩日放量累升15%,全年收入將遠超指引預期。

$德琪醫藥-B(06996.HK)$漲超5%,國家藥監局批準ATG-008聯合ATG-010用於治療彌漫性大B細胞淋巴瘤患者的IB期研究。

$維亞生物(01873.HK)$漲超6%,獲小摩增持1373.6萬股,共涉資約6280萬港元。

$上海復旦(01385.HK)$漲超5%,機構稱成熟製程資本開支占比不足1/6 缺芯仍將持續。

$創維集團(00751.HK)$漲超20%,成交額超7億港元,10月27日以來累計上漲近170%,當日公司公告切入光伏領域,且今年1-9月,光伏業務營收21.9億元,同比增長27275%。

$保利協鑫能源(03800.HK)$漲超5%,近三日累漲逾22%,此前公告稱,旗下首個2萬噸顆粒矽項目正式投產。匯豐上調其評級至買入,目標價3.4港元。

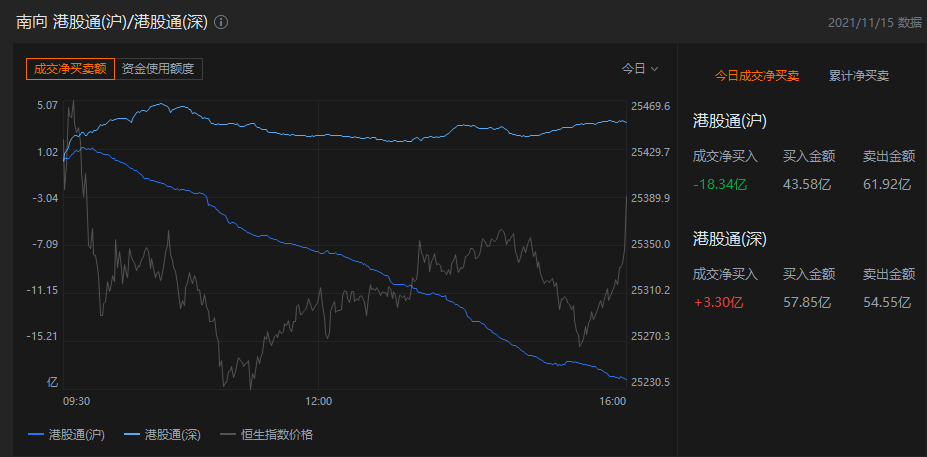

港股通資金

港股通方面,今日港股通(南向)淨流出15.04億港元。

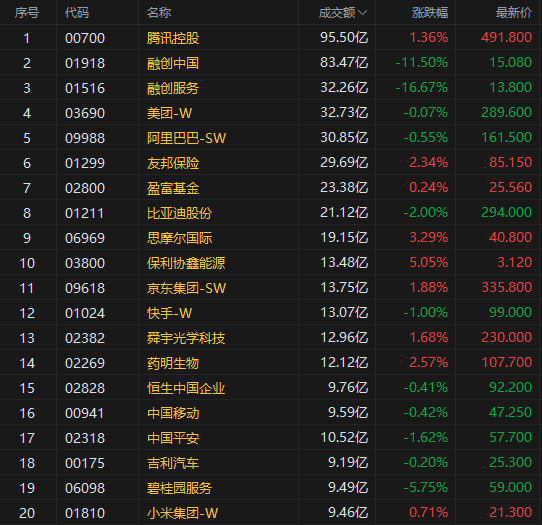

今日港股成交額TOP20

消息面

中汽協:10月汽車企業出口同比增長1.1倍,新能源汽車出口增長貢獻度為43.3%。據中國汽車工業協會統計分析,2021年10月,汽車企業出口23.1萬輛,環比增長33.8%,同比增長1.1倍,刷新歷史記錄,其中新能源汽車出口增長貢獻度為43.3%。2021年1-10月,汽車企業出口159.4萬輛,同比增長1.2倍。

北交所開市首日成交95.73億元。北交所首個交易日,81只北交所股票合計成交95.73億元。截至收盤,10只新股平均較發行價上漲199.80%,N同心大漲493.67%,N大地、N誌晟、N晶賽漲幅均超200%。

統計局:中國10月份發電量6393億千瓦時,同比增長3%。國家統計局:電力生產保持增長。10月份,發電6393億千瓦時,同比增長3.0%,增速比上月回落1.9個百分點,比2019年同期增長7.7%,兩年平均增長3.8%,日均發電206億千瓦時。1-10月份,發電67176億千瓦時,同比增長10.0%,比2019年同期增長11.5%,兩年平均增長5.6%。

機構觀點

瑞信:下調$中芯國際(00981.HK)$目標價至24.7港元,評級中性。瑞信發表報告指,中芯第三季銷售額和利潤率高於預期。銷售額按季增長5.3%,而管理層指引為按季增長2%至4%。純利3.21億美元,高於該行和市場預測的3.11億美元和2.79億美元。瑞信料中芯第四季將繼續保持強勁勢頭,銷售額按季增長11%至13%,由於持續的滿負荷生產和平均售價提升,毛利率增加90個基點至33%至35%。另外,該行預料中芯的資本支出將保持積極。瑞信將中芯2021和2022財年每股盈利預測由1.42元和1.3元,分別上調至1.49元和1.58元,保持中性評級,目標價從32.6港元下調至24.7港元,因為本土化優勢和營運改善被實體清單影響和庫存增加擔憂所抵銷。

瑞銀:$敏華控股(01999.HK)$業績勝於預期,微升目標價至22.5港元。瑞銀發研報指,敏華控股上半年業績勝於預期,收入分別高於該行及市場預期5%及10%。該行表示,盡管受疫情影響,業績很好地表明了海外市場的強勁需求,相信最懷的出口情況已經過去,隨著疫情該步有所善及航運正常化,預期集團的出口業務會有反彈。該行予集團買入評級,目標價由22.2港元微升至22.5港元,以反映預計2022至24財年的盈測上調3至6%。該行預期,敏華控股的中國市場收入將在2021至24財年達到32%的復合年增長率,並與潛在的物業竣工下降趨勢脫鉤,這是得益於不斷上升的更換或升級需求和份額增長。在利潤率方面,料將很快開始淨利潤率擴張,因為原材料及運輸成本下降。

里昂:降$平安好醫生(01833.HK)$評級至跑贏大市,目標價削至40港元。里昂發表研究報告指出,平安好醫生於2021年的投資者日更新了全年指引,集團轉向戰略2.0,包括大幅削減會員費用及取消免費谘詢等,將導致收入放緩,帶來巨大的短期痛苦。而下一個重點將是公司實現新中期目標的進展,這將用以評估有關戰略的成功與否。該行下調平安好醫生的2021及2022財年盈利預測,以反映不利因素,目標價由98港元削至40港元,評級由買入降至跑贏大市。

高盛:庫存減少可能刺激銅價突破12000美元。高盛表示,銅庫存正處在「嚴重低位」,可能導致銅價出現近幾個月鋁價和一些能源市場那樣的升升。高盛Nicholas Snowdon等報告稱,明年銅價預計平均在每噸近12000美元,期間有可能升升至更高水平。LME銅庫存若進一步下降5萬噸,可能把銅價推升至每噸13000美元的高位。

大摩:上調恒指明年底目標至兩萬五,前景審慎。摩根士丹利發表中國資本市場2022年展望報告表示,在經歷了與新興市場相比表現不佳的一年,以及重大的監管重置之後,該行仍然認為MSCI中國指數於2022年仍存在風險,盈利面對逆風、流動性持續緊張、中美非貿易局勢緊張,以及近期內房市場波動,該行指偏愛A股多於離岸中國市場。該行對中資股維持相對審慎取態及「與大市同步」評級,料明年底上升空間有限。該行對恒指基本情境下2022年年底目標預測,由24,400點上調至25,000點,相當預測市盈率11.1倍,料明年每股盈利按年升10%。

編輯/irisz