港股收評

財經新聞10月8日 | 恒指漲0.55%報24837點,國指漲0.72%報8775點,恒生科技指數漲0.56%報6206點。

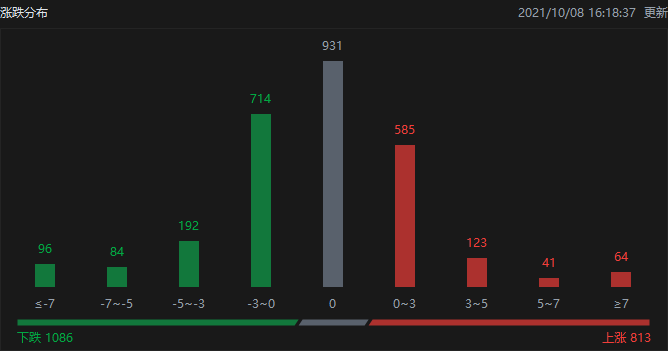

截至收盤,港股今日上漲813只,下跌1086只,收平931只。

板塊方面,科技股上漲,阿里漲超5%,網易漲超4%,B站漲超3%,騰訊漲超2%。

香港銀行股上漲,渣打銀行漲超4%,恒生銀行漲超2%,匯豐控股漲超1%,中銀香港跟漲。

手遊股上漲,網易、IGG漲超4%,騰訊漲超2%,心動公司漲超1%。

保險股漲幅擴大,中國太保漲超6%,中國人壽漲超4%,新華保險漲超3%,中國平安漲超2%。

互聯網醫療板塊拉升,阿里健康漲超4%,平安好醫生漲超5%,京東健康漲超1%。

內房股普跌,中國金茂跌9%,中國海外宏洋集團跌超7%,融創中國、龍湖集團跌超2%。

醫療醫藥板塊整體下挫,四環醫藥跌超5%,藥明生物跌近6%,金斯瑞生物科技跌超7%。

體育用品股走低,李寧跌近6%,特步國際跌近7%,361度跌超2%,安踏體育跌超2%。

電力股全線走低,華潤電力跌超12%,中國電力跌超7%,大唐發電跌近9%,華電國際電力跌超5%。

個股方面,$阿里巴巴-SW(09988.HK)$漲超5%,惠譽確認阿里巴巴評級為「A+」;前景展望穩定。

$騰訊控股(00700.HK)$漲超2%,此前官宣英雄聯盟手遊不刪檔測試今日開啟,國服正式上線。

$小鵬汽車-W(09868.HK)$繼續反彈漲超5%,市值重回2500億港元上方。

$網易-S(09999.HK)$漲逾4%,9月份移動遊戲收入同比增長26.2%。

$平安好醫生(01833.HK)$漲超5%,近期獲Hopson Development Holdings Limited增持160萬股,涉資約8329萬港元。

$鞍鋼股份(00347.HK)$跌超2%,近期遭摩通減持。

$東嶽集團(00189.HK)$重挫超15%,較歷史前高已回撤超40%。

$中國海外宏洋集團(00081.HK)$跌超7%,上月合約銷售金額大幅下滑50.4%。

$海豐國際(01308.HK)$跌超10%,富瑞稱行業運力面臨多重壓力。

$瑞聲科技(02018.HK)$跌超12%,預計第三季度綜合淨利同比減少約51%-61%。

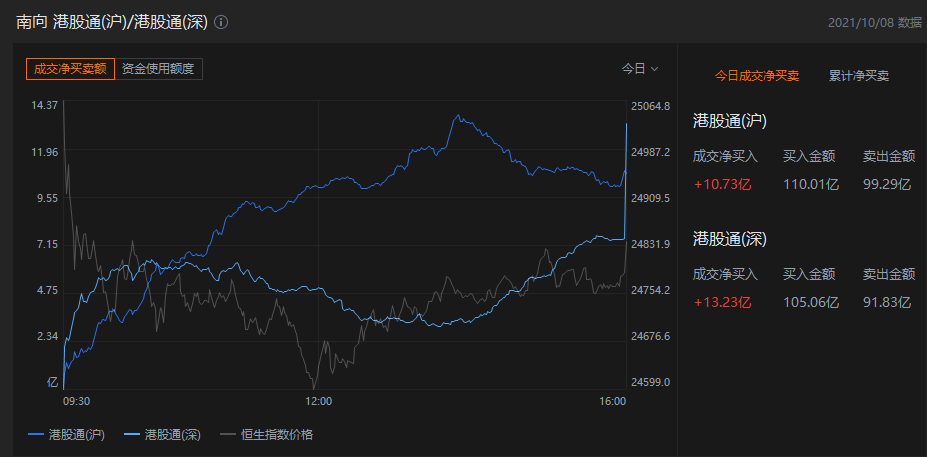

港股通資金

港股通方面,今日港股通(南向)淨流入23.96億港元。

今日港股成交額TOP20

消息面

內蒙古自治區能源局:加快釋放72處煤礦產能。據中證報,針對網上流傳的關於內蒙古自治區能源局發布《關於加快釋放部分煤礦產能的緊急通知》,內蒙古自治區能源局相關人士表示,確實發布了上述通知,但只是向煤炭銷售企業發布,尚未公開發布該通知。《通知》要求,相關部門立即通知列入國家具備核增潛力名單的72處煤礦,在確保安全的前提下,從即日起,可臨時按照擬核增後的產能組織生產。該文件要求相關部門通知列入國家具備核增潛力名單的72處煤礦,可臨時按照擬核增後的產能組織生產,共計核增產能9835萬噸。

全球黃金ETF連續兩月顯示淨流出。世界黃金協會(WGC)最新數據顯示,9月全球黃金ETF連續第二個月錄得淨流出;亞洲基金錄得淨流入,未能抵消歐洲及北美基金的流出情況。9月全球黃金ETF淨流出15.2噸,約8.3億美元,資產管理規模下降0.4%;在美債收益率上升、美元走強等背景下,金價下滑,9月底全球黃金ETF總規模降至3592噸,約2010億美元,為自4月以來最低。報告稱,月內歐洲基金主導黃金ETF的淨流出,其次為北美基金。歐洲基金中,以英國及德國的大型基金流出最多,整體流出11.5噸;北美基金則淨流出6.6噸,主要由大型基金導致。

Sensor Tower:39家中國手遊廠商入圍全球TOP100 收入和占比均創歷史新高。Sensor Tower商店情報平台顯示,2021年9月中國手遊發行商在全球 App Store 和 Google Play 的收入排,本期入圍全球手遊發行商收入榜TOP100的39家中國廠商,合計吸金近25.2億美元,占全球TOP100手遊發行商收入的41.5%,收入和占比均創歷史新高。網易《哈利波特:魔法覺醒》於9月初上線,9月網易移動遊戲收入環比增長38%,同比增長26.2%。

機構觀點

大摩:維持騰訊"增持"評級,目標價650港元,列為行業首選。摩根士丹利發表報告,預計騰訊(0700.HK)今年第三季收入按年增長16%至1453億人民幣,料其非國際財務匯報準則經營利潤按年增長9%至416億人民幣,預期網上廣告收入按年增長12%,以反映對教育和開屏廣告的監管,雲服務提升將帶動金融科技及商業服務收入上升31%。該行對騰訊維持"增持"評級,目標價650港元,指為行業首選,並對其在2022年至2025年盈利復合增長率達23%預測具有信心,指目前估值吸引。該行說,基於網絡遊戲監管,新遊戲推出延遲,預測騰訊今年全年收入增加19%,非國際財務匯報準則經營利潤增長15%。該行估計內地潛在重啟審批遊戲將能減少市場憂慮,廣告受監管和宏觀的影響屬於周期性而非結構性。

瑞信:降中國鐵塔目標價至1.5港元,評級跑贏大市。瑞信發表研究報告指,中國鐵塔(0788.HK)將持續受惠於中國的5G建設,相信鐵塔業務收入將實現穩定增長,兩翼業務增長速度則預期至2024年加快至雙位數,並自2023年起貢獻超過10%。該行預測中國鐵塔2021至2023年收入將增長7%、7%及4%,預測較市場普遍預期低0.1%、0.3%及0.6%,維持「跑贏大市」評級,目標價由2.05港元下調至1.5港元,對應2022年預測市盈率約22.4倍及市賬率約1.1倍。

花旗:領展房產基金派息增長前景具吸引力。花旗發研報稱,領展房產基金正恢復並有強勁的銷售,據領展一個電話會議,提供2022財年度中期之前的運營更新、投資組合策略和展望。總體而言,領展的投資組合保持穩健,社會隔離措施逐漸放寬後,本地租戶銷售復蘇。該行認為,公司的租賃組合彈性,沒有政策風險擔憂。在最近的股價下調之後,該行認為領展及其穩定的每股派息增長前景具有吸引力,為該行在中國香港房地產板塊的首選之一。

美銀證券:料國產體育用品品牌第三季增速將較第二季放緩。美銀證券發研報指,預計國產體育用品品牌第三季增長速度將較第二季放緩,但料第三季較弱表現屬短期性,未會影響到長期投資主題。報告指出,安踏及李寧的股價年初至今分別累升10%及61%,但自7月以來下跌26%及9%,認為主要擔憂來自於近期零售銷售增長放緩。該行預測,安踏品牌第三季增速將由上季的35%至40%,回落至約15%,Fila增幅亦料降至15%以下;李寧則由第二季增長90%,放慢至約35%至40%。美銀將體育用品股2021至2023年每股盈利預測平均下調3%及2%,並將安踏及李寧的目標價分別由210港元及105.5港元,下調至183.5港元及101.8港元,重申「買入」評級。

編輯/irisz