來源:遠川商業評論

作者:李健華

2019年,雷軍在小米年會上宣布開啟「手機+AIoT」雙引擎戰略。在台上,雷軍慷慨激昂回顧了一番小米手機征途,「今天,面對中國血戰、全球征程,面對智能家庭、AIoT的歷史機遇,我們猶豫過嗎?也沒有[5] 」。

小米在2014年開始布局IoT硬件生態模式。這個模式的核心,是小米通過投資+管理的方式網絡一大批智能硬件創業公司製造爆款,快速占領各自賽道市場。前不久發布的2021年小米Q3財報,小米投資的IoT生態鏈企業超過300家,IoT與生產消費產品業務收入達到209.3億,成為小米第二大收入來源。

這些生態鏈企業大多都是小米的嫡系部隊,見證過小米現象級的橫空出世,經歷過小米的銷量危機,打贏了一場又一場大勝仗。但勝仗打完,生態鏈的革命隊伍難免出現了分化。

隨著生態鏈企業發展壯大,越來越多企業開始推出自有品牌,尋求更大的自主權。

比如,2015年加入小米生態鏈的九號平衡車,曾經這樣描述與小米關系:公司與小米之間的合作關系,只包括小米財務性投資和小米作為公司主要渠道之一銷售定製產品,公司「並不屬於小米定義的典型生態鏈企業[6]」。

這被許多媒體稱之為「去小米化」運動。那麽問題來了,

1、小米生態鏈是怎麽成功的?

2、為什麽生態鏈企業要「去小米化」?

3、小米生態鏈打法的本質是什麽?

超車BAT的風口

2013年前後,小米手機風頭無兩,出貨量衝到6000萬成為國內第一,徹底瓦解「中華聯酷」時代。這時的雷軍卻看中了一個「能夠彎道超車BAT」的風口:IoT物聯網,並做了一個對小米影響至深的決策——五年內投資孵化100家生態鏈硬件公司。

與此同時,小米聯合創始人劉德完成了小米供應鏈艱苦拓荒,整整一年,他的工作變成了去銀行談授信額度、去大學校園宣講小米價值觀以及參加一些政府會議[2]。雷軍決定給他找點事幹,把投資生態鏈的任務交給對方。

小米成功的核心,是通過對供應鏈把控做出質量還不錯的智能機,再用互聯網模式砍掉線下一切流通成本,把產品以接近成本價賣給消費者。對比之下,當年同樣用高通MSM8260處理器,小米1價格是1999元,HTC G14是4000元。

小米生態鏈模式,就是以手機為成功模板,以投資不控股方式,向生態鏈創業公司灌輸方法論和產品觀,讓它們占領各自賽道。這樣,小米在不需要投入大量成本下,就能達到快速復製100個小小米目的。

另一方面,生態鏈企業為小米生產硬件產品,可以享受小米在供應鏈、渠道和品牌等資源支持,能夠少走彎路快速成功。這個過程中,小米對企業們的作用就是催化器,主要用以下三板斧:

1)供應鏈支持。小米是有名的成本控製大師。2015年,納恩博與小米合作的九號平衡車在小米次時代新品發布會上,推出富有小米特色的1999元零售價,徹底擊穿當時5000-10000市場價,就是借助小米供應鏈資源幫助實現的。

以電芯為例,小米充電寶在2014年成為全球銷量第一後,由於每年要消耗過億電芯,基本可以在全球3C供應鏈體系以最便宜價格拿貨,平均可以把電芯這個重要配件拉低20%左右,九號平衡車因此直接受惠[1]。

2)產品方法論。小米生態鏈產品,比如空氣淨化器、淨水器和掃地機器人等,都屬於標準化高、個性化弱的產品,天然適合做大眾市場。而小米則采取8080原則,即滿足80%用戶的80%需求來做產品。

在早期,生態鏈企業產品要發布,必須經過小米的品牌、供應鏈、設計等環節嚴苛過審。華米手環有一次要趕著上小米發布會,就差模具最後審批,但小米方面認為手環外觀設計有問題,寧願晚一點出貨,也要把產品做好才發布。

3)品牌與渠道。小米以互聯網手機起家,在一二線城市用戶構建了高效的口碑,這意味著,生態鏈企業只要打著小米的招牌,幾乎不需要花營銷成本就可以獲得用戶關注。

重中之重是渠道支持,小米對生態鏈企業開放四大渠道,包括PC端小米網、app上的小米商城和米家商城、線下的小米之家。

要知道當時拼多多還沒崛起,蘇寧還沒欠債,小米是國內第四大電商平台,是生態鏈企業導流的最大渠道,比如直到2018年,生產小米空氣淨化器的智米渠道90%來自小米,華米當時也在這個水平[4]。

可以說,在小米生態鏈建立的前幾年,這是一個讓小米與生態鏈企業建立了互利雙贏局面,但這種關系卻很難永遠保持下去。

微妙的博弈關系

小米與生態鏈企業的合作關系並不是鐵板一塊。

比如企業就曾存在話語權過低的問題:早期,生態鏈企業的供應鏈采購材料,必須由小米方面統一購買,這樣可以為供應鏈節省5%-15%的利潤空間。雖然看似節省了成本,但對於很多製造業公司而言,供應鏈涉及到命脈,都希望掌握在自己手中[1]。

兩者博弈關系,很少人能說清楚,就連小米生態鏈部總經理屈恒也說,「這個話題無論是外界還是內部都有很多誤解。甚至內部都有很多人認為生態鏈是我們的子公司,經常有人跟我說,那個公司怎麽怎麽了,你們趕緊去管管他[3]。」

官方著作《小米生態鏈戰地筆記》描述,小米與生態鏈企業是兄弟公司,不止一個章節強調「小米一開始就沒想把生態鏈企業綁死」。

事實上,生態鏈企業可分兩派:一派是被媒體稱為要依賴小米才能生存的「啃米族」,另一派是做到龍頭甚至上市的「去小米化」企業[7]。

為什麽小米留不住這些龍頭企業?

首先是性價比模式的束縛:小米用手機模式成功復製各行業的小小米,同時也把困擾小米自身的問題傳導給這些企業——打造高性價比爆款的策略,導致企業利潤太低。

以挑戰插線板巨頭公牛的青米為例,2015年小米首款插線板成本價30元,青米的價格率只有1.33倍、定倍率也在1.65,遠低於飛科等同行。具備價格優勢的同時,也導致青米毛利率一直不超過20%,遠低其他玩家40%。

而對一些「科技含量」相對高的公司,比如掃地機器人品牌,性價比模式讓企業沒辦法通過產品研發獲得的高溢價來攤薄研發成本,繼而支撐新的研發投入。或者換句話說,性價比模式讓企業多多少少喪失了定價權。

另一方面,小米生態鏈弱化了品牌:小米的生態鏈模式本質上就是貼牌OEM/ODM模式。小米與生態鏈企業之間,恰好扮演了自主品牌和代工/設計的兩方面角色[8]。

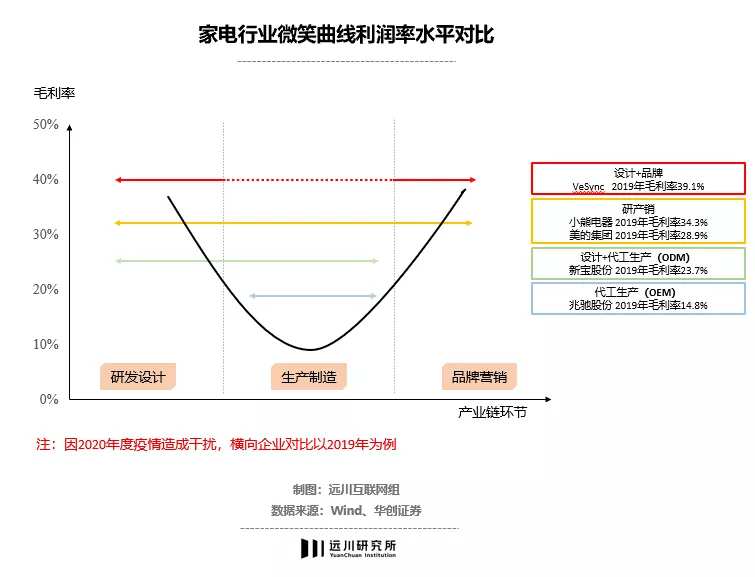

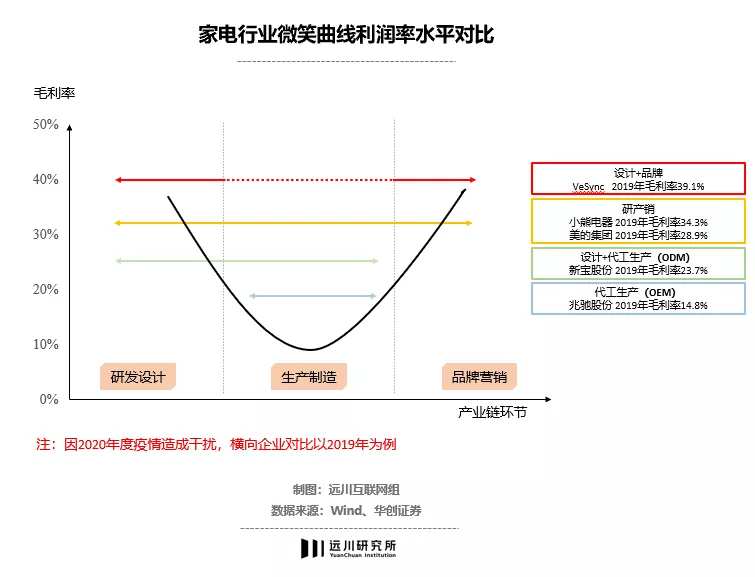

在經典的微笑曲線理論中,附加值最低的是處於底部的製造組裝環節,最高是兩端的品牌營銷和研發設計。

根據華創證券對VesSnc、美的、新寶和兆馳股份這些不同產業鏈環節的家電企業測算,按利潤率從高到低的環節排序是:設計+品牌>研產銷一體>設計+代工(ODM模式)>純代工(OEM模式)。

換句話說,企業含品牌率越高,利潤率越高。全球市值最高的蘋果牢牢掌握高端品牌和自主研發環節,把生產交給供應鏈已說明一切。雖然小米生態鏈企業實際上擁有自己的品牌,但在小米體系下,存在感並不強。

與傳統OEM/ODM模式最大區別是,企業依舊為小米做設計和代工生產,但小米會對它們進行財務投資,並在供應鏈、渠道和品牌提供支持,可視為一種升級版。當生態鏈企業有機會完成第一桶金和能力積累,為了追求更高利潤,它們必然會往右端自主品牌路徑走。

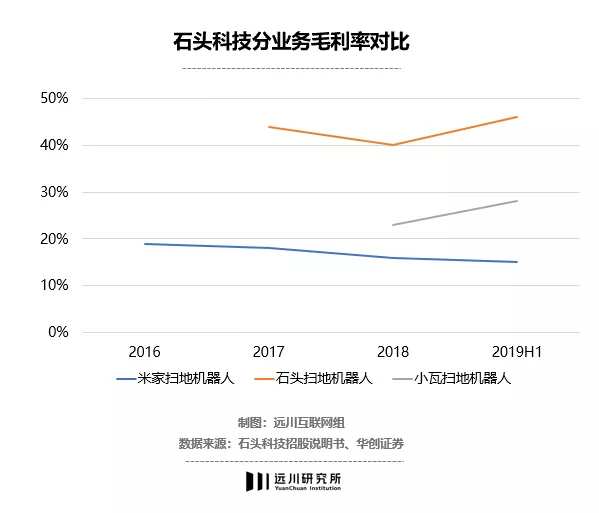

石頭科技就是一個典型例子。2016年,石頭科技為小米進行ODM代工掃地機器人,依靠小米渠道迅速打開市場。但有得必有失,小米生態鏈企業話語權十分有限,早期石頭科技利潤率也沒超過20%[8]。

2017年,石頭科技開始推出自有品牌石頭和小瓦掃兩款產品,毛利率開始迅速提漲,從2016年的19.2%提升到2020年的51.3%。在石頭科技招股書中,與小米合作業務與自主品牌業務的毛利率分別是15%和45%。成功去小米化的石頭科技,今年一度逼近千億市值。

但在整個小米生態鏈里,能夠真正做到「去小米化」的公司並不算多。

比如為小米做智能燈具的易來智能,本來今年衝擊科創板IPO,但被監管層質疑獨立性。易來智能承認,公司的自有品牌與小米「米家」品牌產品存在一定程度的競爭關系。如果未來公司自有品牌產品不能持續獲得市場認可,則可能受到米家品牌產品的衝擊[7]。

「去小米化」核心還是在於,企業本身能不能通過前端的研發或後端的品牌獲得高溢價。而對小米來說,這些企業能夠做大,也能收獲不錯的投資回報。

其次,小米在一個行業的合作企業不是只有一家。比如掃地機器人領域,石頭科技是最有名的一家,在這個品類,小米還引入了深圳杉川、追覓科技、雲米科技和深圳銀星一起來做,在某些家電領域小米甚至會親自上場。

問題是,小米的生態鏈模式就沒有它打不下來的市場嗎?

難以跨越的大山

小米生態鏈的投資規律是有跡可循的。

2017年底,小米生態鏈由近到遠投資的三大圈層已經很清晰了,最核心的圈層是圍繞小米手機產生的周邊產品,比如有充電寶、耳機和智能音箱等。

第二圈層主打智能硬件,包括空氣淨化器、電視、電飯煲等。

最後一層是生活方式類產品,如牙刷毛巾和行李箱。雷軍意在打造一個以硬件為主的小米版無印良品,而這些產品則被落地到小米之家。

再進一步看,以上三大圈層產品的市場都有一個共同之處,它們大多數符合劉德說的螞蟻市場,所謂螞蟻市場有三大特點:

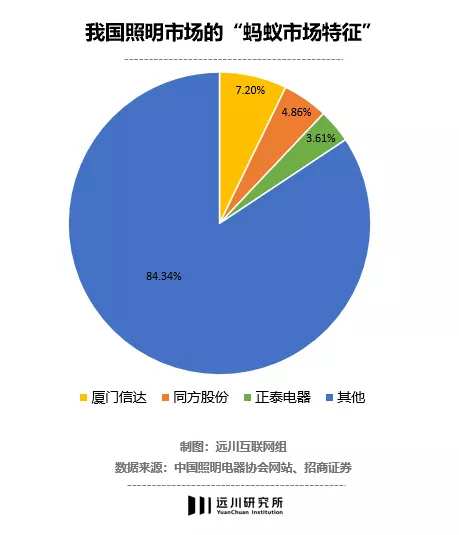

首先,這類市場的競爭格局高度分散,導致「有大市場無大品牌」。很多情況下,超過80%的市場被數以萬計的小廠商占據,就像螞蟻群占據了市場最大蛋糕。

以國內照明行業為例,2016年行業總營收達到5600億元級別,但前三家最大照明上市企業收入占比只有15.67%,其餘84.34%市場由中小企業占據,是一個典型的螞蟻市場。

其次,螞蟻市場進入門檻一般較低,多以傳統行業或者新興科技硬件市場為主,特點是供應鏈成熟,產能充裕。但由於沒有寡頭壟斷,新品牌的孵化成本很低。

最後,螞蟻市場不可避免會帶來效率低下問題:一方面,大量劣偽產品流通市場,另一方面,優質產品無法擴大市占率,只能通過高毛利維持投入,最終的結果就是,螞蟻市場的產品要麽質量差,要麽價格貴的極端現象,給小米留下極大市場改造空間。

在螞蟻市場,以性價比為核心的「小米模式」能夠讓生態鏈企業快速做大規模,比如小米把200多元的充電寶做到69元、動輒四五千的空氣淨化器做到699元、要價六七千的掃地機器人做到千元級別,極大降低用戶使用門檻帶來巨大銷量。

但在螞蟻市場之外,小米生態鏈的打法就多少有些捉襟見肘,最典型的就是空調。

國內白電行業的特點,首先是寡頭格局長期固化,其次是線下渠道出貨量占比較高,最後是技術迭代慢、品牌效應強。這些特點完全與螞蟻市場相反,是小米生態鏈企業短期難以拿下的。

2015年,小米別有心栽推出「年輕人的第一款空調」產品,參數為1匹的2999元,1.5匹的3399元,價格感人,銷量慘淡。2019年,國內空調市場中,格力、美的、海爾、科龍和海信前五家企業市占率仍然高達79.2%。

這幾年,小米對白電行業的打法開始有新改變。比如做廚電空氣炸鍋,與以往投資初創公司相比,小米對於成熟行業的投資,會選擇上遊代工龍頭企業作為生態鏈企業。

正如小米生態鏈部總經理屈恒說,「當你進入的不是螞蟻市場,而是直面行業龍頭時,必須得從生產製造開始,遵循傳統行業的規則才有可能超越[3]」。

尾聲

從2013年至今,小米已經孵化了接近300家企業,對小米自身來說,生態鏈硬件最大的貢獻,不僅讓小米能夠快速進入各行各業,還利用IoT硬件組合使小米之家模式成功運轉,在一定程度上盤活了小米的線下短板。

而對生態鏈上的企業來說,絕大多數參與者都是從零開始,通過輸入小米的產品標準,利用小米的資源打贏第一場仗,拿下市場基本盤。一些公司成功從代工廠的ODM工廠轉型,成為消費市場上一股不能忽視的力量。

從這個角度看,無論小米和生態鏈企業有多少相愛相殺,都不失為小米為中國製造業做出的一點貢獻。

編輯/Viola