這位華爾街著名大空頭認為,能源價格攀升和債券收益率上升可能觸發一場「完全意想不到的」衰退,這是投資者面臨的最大風險。

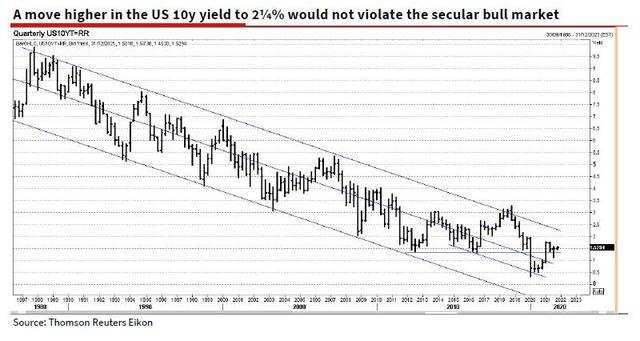

他預計美國10年期國債收益率將從目前的1.5%上升到2.25%,如果真的如此,我們可能會見證一場科技股大熊市!

在追溯2008年夏天雷曼公司破產以及由此引發的一系列金融危機時,有一種理論認為,這與當時油價創紀錄大漲(最高超過150美元),以及貨幣政策緊縮的宏觀環境,有著密切的關系。

法國興業銀行的明星分析師、同時也是華爾街著名大空頭的Albert Edwards,在最新的報告中提到了這點。他寫到,能源價格不斷升升,疊加央行開始收緊政策,這都讓人感覺仿佛回到了2008年的7月。

只是,這一次會有什麽不同嗎?

Edwards寫到,「當前快速上漲的能源價格將極大地左右‘通脹是暫時的還是永久的’這一爭論。」顯而易見,金融環境已經在以肉眼可見的速度收緊,通脹預期徘徊在高位。

盡管市場可能仍然寄希望於央行能帶來反轉的驚喜,就像2018年12月做的那樣,但「極度緊張的勞動力市場,以及家庭部門受到能源價格和總體生活成本上漲帶來的打擊,已經令價格/工資的惡性循環形成。

盡管央行行長們一再重申,通脹是暫時的,但Edwards指出,通脹長期存在的威脅越來越近,這促使世界各地的央行開始了緊縮周期,有的已經啟動了加息進程(例如挪威和新西蘭),有的威脅明年加息(比如英國),有的即將開始縮減量化寬鬆(比如美國和歐元區)。

考慮到通脹加劇以及美聯儲收緊政策,他認為債券收益率將繼續走高,金融環境將更加緊張。10年期美國國債收益率將可能達到2-2.25%。

這對債券市場的影響可能比較有限,但對股票投資者來說就有點麻煩了,尤其是受益於極低利率、估值升上天的科技股。

Edwards援引BCA的一張圖表試圖證明,今年年初以來,全球科技股與美國30年期債券收益率的關聯度有多高。

他說,如果美國30年期國債收益率從目前的2.1%上升到2.4%,科技股價格將下跌15%左右。想象一下,如果美國10年期國債收益率從目前的1.5%上升到2.25%,我們可能會見證一場科技股大熊市!

當然,如果利率上升,不只是科技股會遭殃,防禦型股票也會面臨風險。同為法興分析師的Andrew Lapthorne指出,股票對債券收益率的敏感性估值缺口從未如此之大!

這意味著,當利率快速上升,一大部分股票都會遭受嚴重衝擊。下圖黑線指受益於債券利率上升的前20%股票的估值,紅線指受益於債券收益率下跌的前20%股票的估值。

Edwards擔心,對科技股集中的納斯達克而言,比債券收益率上升更大的風險是隨之而來的衰退。即便是2020年疫情肆虐期間,科技公司們依然攫取了豐厚的利潤,這種盈利的增長讓科技股看上去很有「成長性」,但實際上不過是趕上了科技周期的東風而已。

「問題是,只要來一場普普通通的衰退,就會把這些‘偽裝者’打回原形,就像2001年科網泡沫破滅時那樣。」

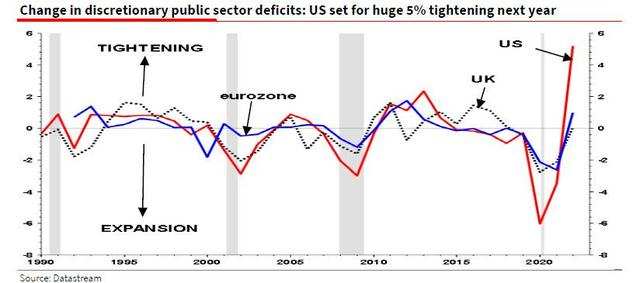

Edwards認為,如果一場衰退即將到來,美國極容易暴露在危險之中,原因之一是經合組織估算美國明年將大幅收緊5%的財政政策,數萬億美元財政刺激將逐漸消退,變成完全的「逆風」。(華爾街見聞此前也曾分析過明年的財政懸崖對全球經濟的風險。)

最新的經濟指標表明,增長放緩可能已經到來。亞特蘭大聯儲對美國三季度GDP的最新預測已降至1.3%。

Edwards建議股票投資者仔細考慮,能源價格攀升和債券收益率上升觸發一場「完全意想不到的」衰退的可能性,因為這可能是投資者面臨的最大風險。

編輯/Ray