香港財經新聞股票分析:

香港財經新聞股票分析:

今天傍晚,小鵬汽車公佈了2021年第一季度的財報,並剛剛結束了財報電話會議。

小鵬一季度財報的最大亮點數字,肯定是 11.2%,這是毛利率——繼 2020 Q3 轉正,2020 Q4 達到 7.4% 之後,小鵬實現了連續第三個季度的正向毛利率。

一步一個腳印,或者説節奏感,這是最近三份小鵬財報給予我們的印象。

但更重要的,或許是何小鵬新鮮出爐的這句話:「本季度我們的整車收入中首次確認了 XPILOT 軟件收入。我相信我們是中國唯一一家實現了全棧自研的自動輔助駕駛軟件單獨收費的汽車企業。」

今天的財報解讀,我們放棄大而全,集中在這兩點上去談我們的理解。文末,我們還附上了完整的財報電話會議問答。

以下,Enjoy!

一、毛利率 11.2% 的背後

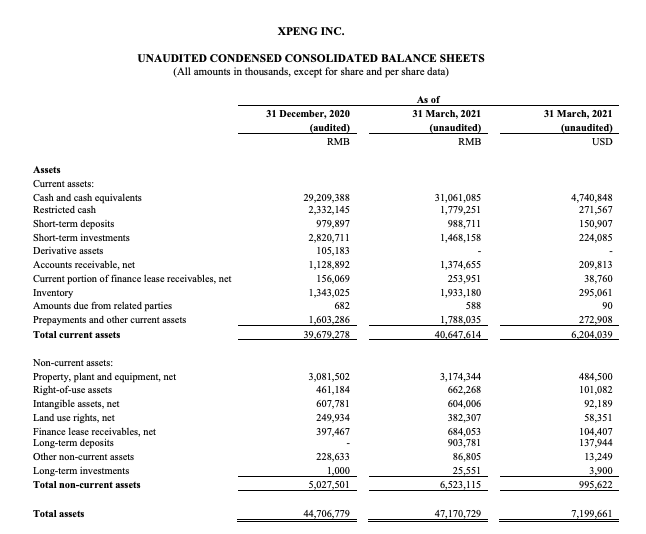

首先來回顧一下小鵬 Q1 財報的具體數字。

1季度小鵬汽車總營收 29.509 億元,環比增長 2.7%,汽車交付數為 13340 輛,環比增長 2.9%;預計 Q2 交付量是 15500-16000 輛,環比增長 16.2%-19.9%。

常規數據的背後,是高達 10.1% 的汽車業務毛利率和 11.2% 的總毛利率。其中汽車業務毛利率相較於 20Q4 的 6.8%,又上了一個臺階。

2020 Q3 小鵬首份財報中,總體毛利率是 4.6%,2020 Q4 則是7.4%,2020 Q1 同樣維持了穩健的毛利率提升。

「在往前跑的時候,不要老去看別人在做什麼,所謂的面面俱到是沒有意義,關鍵是要做好自己的節奏。」

這是何小鵬的原話,去年廣州車展上,他那句「我覺得短期內有太高毛利率是錯誤的」,則是他對「節奏」的預判。

從財報文件中,我們也能發現「節奏」,或者説「步調」,相比「成績」,反而是對小鵬更重要的標籤。

譬如,4 月份小鵬的一系列動作。

包括 4 月 8 號與武漢市簽訂製造基地協議;4 月正式發佈第三款量產車型,也是首款量產的激光雷達電動汽車 P5;以及 4 月 16 日宣佈與中升控股訂立諒解備忘錄,建立長期戰略合作關係。

除此以外,還有何小鵬在上海車展上公佈的一個信息——小鵬汽車是中國造車企業中自營超充站規模最大的車企。

「今年計劃在全國所有地級市,以及今年在 TOP 前幾十的縣級市全部佈下去。」

以及五一假期前一天,小鵬宣佈旗下超充正式打通 318 國道川藏段,包括 1 個超充站和12個目的地充電站——長度 2250 公里的 318 川藏段,平均每 170km 就有一個小鵬充電站。

另外,Q1 小鵬銷售和行政支出環比 2020 年 Q4 下降了高達21.5%——在銷售店面達到 178 家,服務網點擴張至 61 家的長期加法背景下,小鵬的資金運轉效率依然在不斷提升。

製造、產品、服務、效率,這是小鵬更希望在初創階段做到的;至於銷量和盈利,自然成為了結果。

二、技術深度能賺錢

財報文件總結中,毛利率提升的其中兩個原因是持續增長的營收,以及穩中有降的成本。財報顯示 Q1 小鵬的銷售成本為 26.211 億元,環比下降0.7%。

但更有意思的是這樣一句話:「淨利潤增長主要歸因於材料成本的降低,和 XPILOT 軟件銷售的收入確認。」

前半句很正常,後半句意味深長。

「隨著我們全棧自研的 XPILOT 3.0 於 1 月 26 日通過 OTA 走向我們的用戶,本季度我們的整車收入中首次確認了 XPILOT 軟件收入。我相信我們是中國唯一一家實現了全棧自研的自動輔助駕駛軟件單獨收費的汽車企業。」何小鵬的這句話則是更詳細的解釋。

這是小鵬首次將軟件收入算進整車銷售收入中。

智能汽車並不是一次性買賣,而是包括了持續的服務和軟件升級,這首先是對車企能力的要求,然後才可以轉化為車企營收。

「質量乘以技術深度」,何小鵬此前就認為車的價格應該這樣算。「技術深度」,指的就是軟硬件結合的能力。

對於市場來説,就是如何證明軟件投入可以賺錢,可以成為車企穩定的收入來源。和上一章節結尾所説的類似,收入是結果,而原因則是何小鵬口中的「技術深度」。

小鵬汽車的技術深度是什麼?上海車展上何小鵬總結為「在相對收斂的成本內做到自動駕駛」,在今天的財報電話會議上,他又再次説了類似的話。

他在上海車展上這麼形容這個能力:「你想花 100 塊做好一個東西,跟花 30 塊錢做和100塊一樣好的東西,30 塊的難度是足足十倍」。

何小鵬認為 P5 就是這樣一款典型的車,把高階自動駕駛的能力壓到了更低的價位。他認為相較於其他自動駕駛公司,小鵬的特點是能在合理成本里「塑造很好的效果」。

也正因為如此,他在今天頗為「傲嬌」地表示:「我們在上海車展推出了全球首款搭載激光雷達的量產智能電動汽車 P5,預定開放 53 小時,收到的意向金數量即破萬,市場反饋超出我們的期望。」同時揚言,「對於P5 的銷量數據遠超過 P7,我們非常有信心。」

這裏補充下 P7 今年一季度的整體銷量:7,974 輛。

三、走在新路上

上圖是小鵬的 4 月智能報告節選,裏面的數據包括NGP用戶里程、智能語音滲透率、OTA月度累積更新功能項目等等。

為什麼單獨把智能報告拎出來?

因為小鵬可能是目前唯一在做類似事情的車企,甚至顯得有些孤獨。

很早之前,何小鵬就認為電動汽車不是新賽道,智能汽車才是新賽道。

但新賽道,同樣充滿不確定性,有些關鍵問題更無法迴避。譬如:智能駕駛、智能座艙是否是剛需?消費者又是否願意為此買單?

這就是為何我們在這次財報解讀上,聚集在軟件「賺錢」上的根本原因。

那小鵬汽車到底在軟件上賺了多少錢?

在電話會議上,何小鵬透露小鵬 Q1 的軟件收入大概是 8000萬元。「5000萬元是來自去年的整車訂單,其餘的則是今年的整車訂單。」並同時表示在NGP遠徵之後,二季度軟件收入會有比較明顯的提升。

另一個關鍵數據是 XPILOT 3.0 的付費率。何小鵬透露,XPILOT 3.0 的累計付費率已經超過 20%,今年3月達到約 25%。這一數值,毫無疑問遠遠超過特斯拉 FSD 在中國 2% 左右的付費率。

何小鵬今天非常堅定的説:「我相信XPILOT軟件的變現將成為我們除整車硬件銷售外的持續性收入和利潤來源。」

當然,今時今日,不只是小鵬汽車走在智能汽車的新路上。

但正如此前分析的那樣,小鵬汽車不僅走得最堅決,而且有自己的獨特性——「在相對收斂的成本內做到自動駕駛」。

或者用他的比喻來説,用 30 塊錢做到被人需要花 100 塊錢才能做到的智能。

這在他們即將交付的 P5 上體現的極其明顯——20 萬級的全球首款搭載激光雷達的量產智能電動汽車;20 萬級別的能夠在城市道路自動輔助駕駛的車型。

「軟件定義汽車」是一句口號,它講的很對,但不是説到等於做到;做智能汽車的普惠者,同樣説的很對,但也不是説到就等於做到。

而把高階自動駕駛的能力壓到了更低價位的小鵬汽車,做到了嗎?

四、財報會議和 Q&A 環節

財報會議的開頭,何小鵬稱 2021 年是「歷史性的顛覆性機遇」,他表示 3 月新能源乘用車的新車銷量滲透率突破了 10%,一線城市達到了 20% 左右。

至於小鵬汽車本身,何小鵬表示 XPILOT 3.0 的累計付費率已經超過 20%,今年 3 月達到約 25%,「我們將通過 XPILOT 3.5 和 4.0 增強各種道路場景覆蓋,並實現端到端自動輔助駕駛的能力」。

目前小鵬汽車的算法,已經實現了以周為單位的快速迭代何小鵬認為「小鵬汽車將擁有中國公開道路上,具備數據閉環能力的最大且快速增長的車隊」。另外,截至 2021 年 1 季度末,小鵬研發團隊佔員工總數約 40%。

到了明年,小鵬預計將推出下一代自動駕駛硬件平臺,此外「下一代三電系統包括高壓系統和快充系統等方面的研發,都取得良好進展」。

今年四季度 P5 將開啟交付,小鵬目前已經完成了 P5 和 P7 的共線生產改造,「將較大幅度降低製造成本」。

4 月份簽約的武漢整車及動力總成工廠,整車規劃產能 10 萬輛。預計肇慶、廣州和武漢三個工廠的設計產能總共將達到 30 萬輛,「若經適度改造和增加班次,可以實現峯值產能近 50 萬輛」。

開場白的最後,何小鵬表示即使不計算 P5 的預訂單數,「當前我們的待交付訂單數已經達到歷史高位。」

下面是 Q&A 環節實錄:

Q1:軟件收入的更多細節?未來軟件收入的預期?

A:Q1 軟件收入大概是 8000 萬元,5000 萬元是來自去年的整車訂單,其餘的則是今年的整車訂單。我們認為在 NGP 成功遠徵之後,二季度軟件收入會進一步提升。

Q2:G3 磷酸鐵鋰車型的毛利率大概是?降低成本的具體項目是?

A:G3 LFP 車型的毛利率目前還不能公佈具體數字,成本方面,主要是電池成本 1 季度有一定下降,總體的原材料成本下降幅度大概在 5-10% 之間。

Q3:P5 激光雷達車型目前的具體進展如何?

A:我們在測試很多型號的 lidar,它們在工藝、能力、成本、可複用化方面都有不同。我們使用的第一個是大疆所屬的激光雷達,在 2022、 2023 推出的不同的車型裏面,我們會擁有更多的激光雷達合作夥伴。

目前來看小鵬的全感知融合能力可以彌補不同公司激光雷達的特性,長遠來看我還是希望激光雷達,能夠在性能成本和功能缺失方面 達成平衡。我們很有信心 4 季度交付的時候,P5 可以順利搭載激光雷達。

Q4:P5 最新的預訂情況是?

A:在 P5 上海車展發佈之後,和 P7 同期發佈之後相比,P5 是同期的數倍,我只能這樣跟你説 。

P7 發佈之後,銷售端店員的反饋,在那個時候還是有一定承壓的。但P5的反饋都非常非常正面,對於銷售數據遠超過 P7,我們是非常有信心的。

Q5:今年芯片短缺的影響預期如何?目前的庫存可以支撐二季度生產嗎?

A:芯片是今天所有車廠都非常困難回答的問題,二季度可能是最有挑戰的季度。我們認為最好的情況是在三季度緩解,悲觀一點大概是明年一季度。

少數芯片可能會有明顯挑戰,小鵬也做了非常多工作。包括去年三季度我們已經預測到今年的情況,提前下單。另外我們跟大部分芯片廠商負責人都會有溝通,也有通過新的合作夥伴,因為小鵬大量智能化自研的部署,也有 AB 件的方式。

雖然的確有挑戰,小鵬解決的可能性還是比較大的,但是沒有公司可以打包票百分之百解決。

關於其他零部件,包括年底更多其他品牌新車交付造成的影響,我認為主要是部分型號的電芯。第一個芯片第二個電芯,都是芯的問題。

目前 LFP 電池車型逐步交付中,但是當前的量比較小,電芯爬坡也需要一個季度。我們預計可能要到第三季度才能解決。磷酸鐵鋰需求度高於原來的預測,預計三季度會更好解決,但是二季度還是比較有挑戰。二季度交付指引中已經考慮了這樣的影響。

Q6:原材料對毛利率的影響?

A:1 季度毛利率並沒有受到芯片的影響,但 2 季度預計會有一定影響。我們目前預計其他項目也會有一定成本上升,但最終的幅度可以維持在 1000-1500 元/每輛車。

Q7:XP3.5 和 4.0會不會開啟訂閲製?

A:目前來看服務付費,相比一次性買斷費用可能會更高,我們會考慮增加其他服務付費的項目,但還需要進一步向大家確定。

Q8:XP3.5 跟百度華為的對比如何?

A:XP3.5 具體功能我們會在 P5 正式發佈會上跟大家分享。從我們角度看,不同體系的自動駕駛有不同邏輯。比較一個輔助駕駛,有的比較的是某個功能和幾個功能組合。

在我們看來第一個應該是軟硬件綜合成本,第二個是場景,第三個是用戶數據反饋——反饋來自於好的體驗,這幾個點才會組成一個自動駕駛評估體系。

有一些視頻表現出來比較好的能力,但我們認為是在局部偏小的範圍,並且是比較高的成本。我們堅持的是儘量有限的成本,在儘量廣闊的範圍達到儘量好的體驗,從高速到城市到全域,從中國走向全球的邏輯。還是有挺大不同的。

Q9:新款 G3 智能方面有什麼進步?會由肇慶工廠製造嗎?

A:新的 G3 這一次沒有在自動駕駛能力方面有明顯提高,但下一次改進會升級到高級的自動駕駛能力。回到自有工廠生產的時候,我們非常有信心可以提升毛利。

Q10:上個季度提到 G3 有 10% 的新訂單來自於 LFP 車型,P7 是 20%,目前的結構如何?

A:無論 G3 還是 P7,對於 LFP 電芯需求度快速提高,訂單比例已經超過了這兩個數字。我們努力在二三季度提高供應商的供貨產能,希望三季度能達到我們產量上的需求。我們蠻有信心 LFP 的比例和毛利都會進一步提高。

編輯/isaac