來源:川閱全球宏觀

作者:陶川、王丹

8月以來,標普500指數一路上行,在8月18日突破了今年2月19日創下的3393.52的歷史高點。

觀點

在我們看來,下半年美股再創歷史新高並非意外。在6月27日撰寫的報告中,我們曾給出了下半年宏觀十大判斷,其中的一條便是美股將再創新高。偶爾一次的預測正確不乏運氣成分,正如巴菲特所言「我從來沒有見過能夠預測市場走勢的人。」

因此,站在當下的時點,我們更多想借這一幸運之機,重新梳理和完善我們理解當前美股運行的邏輯,以及對於其未來走勢的思考。

在美聯儲放水的盛宴下,「buy now, ask question later」已成為參與疫情之後美股上漲的基本 法則。尤其是此前錯過V型反彈的基金經理很可能在年底面臨失業的風險。

然而,從目前情況來看,仍有不少機構投資者未能參與這波美股反彈,BAML在7月最新的調查顯示,當前機構投資者對於美股的情緒仍偏謹慎,普遍認為當標普500指數高於3250時應當賣出。

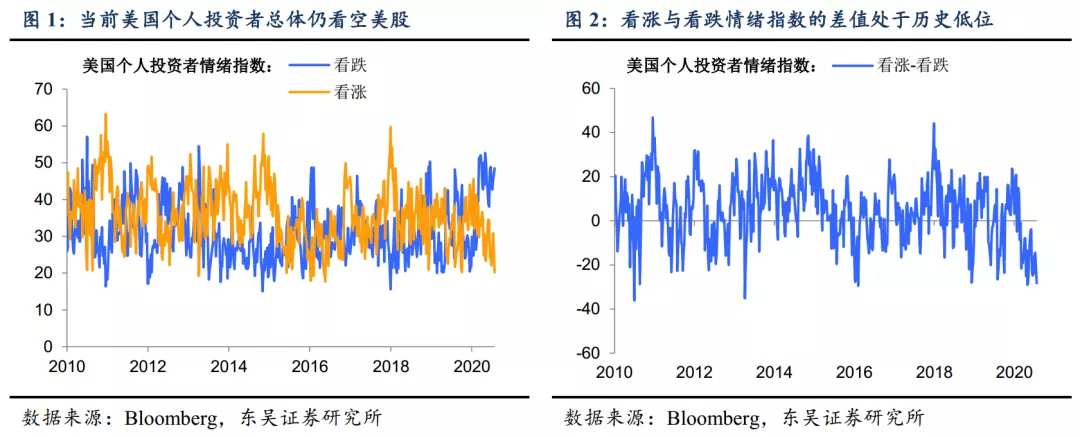

散戶的情況亦是如此,當前美國個人投資者仍偏向與看空美股(圖1,圖2),根據歷史經驗,機構投資者沒有超配股票且散戶的情緒仍然偏空時,美股上漲的概率要大於下跌。

疫情的二次反復並不構成美股上漲的威脅。這是我們在6月報告中強調的觀點。

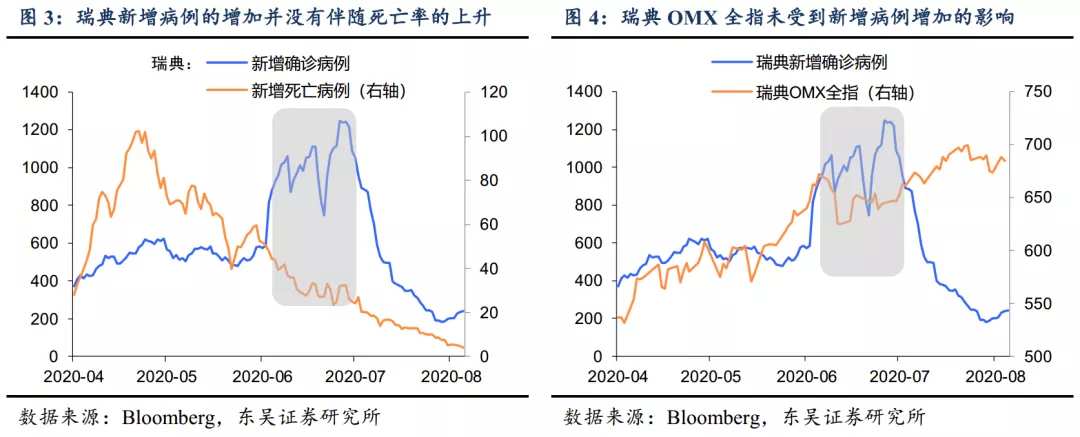

而後我們可以看到,即便7月美國新增確認病例持續創新高,美股依然不為所動。而為什麽疫情二次爆發對股市影響有限,我們一直提示瑞典的經驗,這是因為瑞典在經濟重啟與疫情防控中偏向前者,並且對口罩佩戴的要求也不嚴格,與美國非常類似。

而瑞典的經驗表明,只要新增確診病例的增加並沒有帶來死亡率的上升,股市並不會對這種增加做出消極回應(圖3,圖4),顯然近期美股的走勢也驗證了這一點,更何況8月以來美國疫情的二次爆發已明顯緩解。

美聯儲繼續擴張則對美股上漲形成支撐。金融危機後,美聯儲資產表的擴張無疑是美股上漲具有顯著的正相關性(圖5),我們此前的報告表明,在美聯儲這一輪的無限量寬鬆中,1美元的貨幣寬鬆可以帶來約3美元的美股市值增加,這一彈性雖不及美聯儲Q1時期,但與QE2和QE3時期相當(圖6),可見當前美聯儲放水對美股的刺激依然是有效的。

雖然7月由於貨幣互換規模下降導致美聯儲資產規模從高位回落,但由於美聯儲對國債和MBS的購買將至少持續至9月,因此其三季度其資產負債表仍有望緩慢擴張。

新一輪財政刺激最終的規模也有望利好美股。雖然目前兩黨對於新一輪財政刺激法案的談判僵持不下,但考慮到共和黨內部對於刺激內容上的分歧,因此談判的天平有望最終向主張更大刺激規模的民主黨人傾斜,這就意味著最終的刺激規模很可能超出目前市場預期1-1.5萬億。

對此可以參照3月「關懷法案」的出台,正是在兩黨不斷討價還價的過程中,最終通過的2.2萬億的規模也超出了當時市場預期的1.5萬億,這是因為在大選年,兩黨都不願違背民眾支持慷慨的財政刺激的意願。

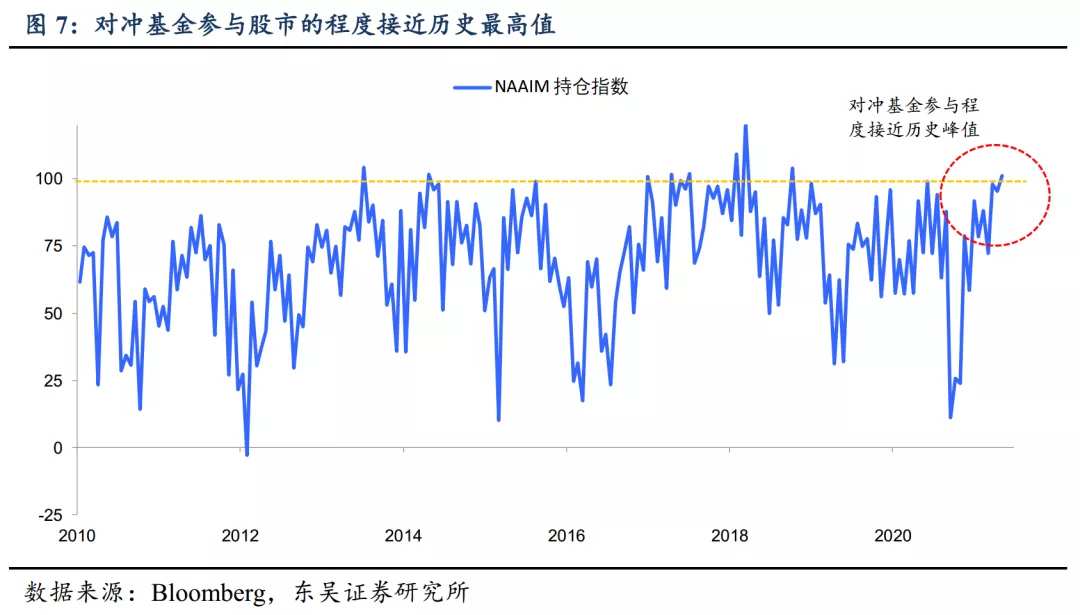

當然,一些風險仍值得關注,一是對衝基金在最新一周參與股市程度已接近歷史峰值(圖7),需關注他們在美股創新高後是否會選擇獲利了結;二是需警惕地緣政治不確定性的加大以及拜登當選後可能的加稅。但我們認為這些風險的完全兌現很可能要到臨近最終的選舉日,因此在三季度之後,此輪美股的上漲或面臨較大的阻力。

風險提示:國際地緣政治風險升級,美國大選陷入混戰

編輯/isaac