李寧、安踏等運動服飾公司近日陸續公布了2020年報,表現都不錯,該板塊最近的股價走勢也非常強勁。李寧今日股價續刷新高,市值超1500億港元。

海通證券近日發布的研報稱,大中華地區未來5年內仍是全球範圍運動服飾市場增速領先的區域,運動時尚市場規模最大,推薦安踏體育、滔博及特步國際等標的。

一、國內運動消費顯著恢復,海外消費運動行業反彈最快

國內市場看,國產/海外品牌均有復蘇,程度各異:國內品牌,20Q3均實現正增長,其中安踏旗下FILA和以descente、kolon為核心的其他品牌在20Q4分別實現20%-30%、55%-60%的高速增長。國際品牌,大中華和亞太地區地區均呈現增速均季消費改善趨勢。

目前國內運動市場已全面復蘇,體現為:收入增速、毛利率水平、淨利潤增速等指標均已顯著改善。海通認為各企業2020下半年優異的盈利表現來自於對零售折扣、費用支出嚴格的管控。

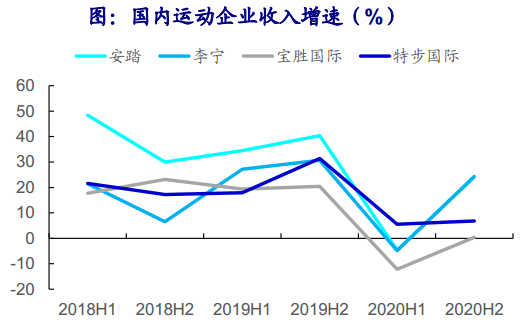

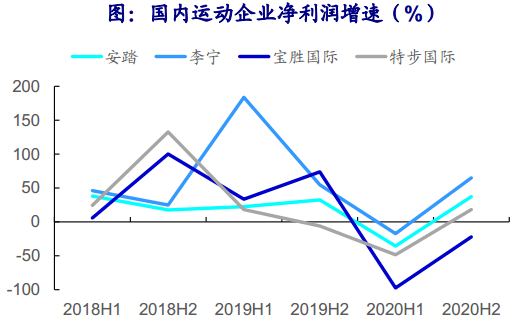

對比20H2與20H1,上市公司收入端、利潤端增速均改善。

國產品牌,收入端看,安踏體育、李寧下半年收入增速均回升至24%(上半年分別為-4.6%、-4.8%),顯示強品牌力和渠道管理應變能力。淨利端看,安踏體育、李寧、特步國際下半年增速分別為37%、65%、18%,均較上半年表現明顯改善。

國際品牌在華渠道商,寶勝國際收入增速下半年回正至0.4%,淨利潤降幅收窄至-22%。

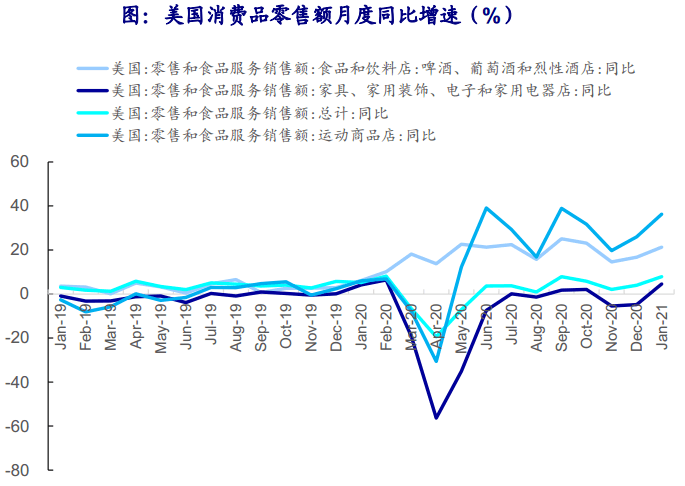

海外市場看,運動品類為復蘇最快的消費板塊。美國各消費品類零售額月度增速顯示,2020年4月運動品類零售額衰退程度僅次於家具家電類,但反彈最為顯著,6月和7月增速已回升至39%/29%,且下半年已是零售額增速最快的品類。

目前海外運動市場已在復蘇中,體現為:收入增長回正,淨利潤隨收入改善顯示出修復彈性。

海外疫情爆發時間晚於國內,由於財年時間口徑不同,所以反映疫情的財報期有差異,整體看海外品牌的收入在Q1或Q2大幅下滑,此後逐季改善,其中,Nike、Lululemon均在20Q2(Nike:9/1-11/30、Lululemon:5/4-8/2)進入單季收入持續正增長階段,puma在Q3(7/1-9/30)進入持續正增長階段。

淨利潤端看,Nike率先在20Q1恢復11%的正增長並逐季加速改善,Lululmeon、Puma則在Q3恢復正增長,其餘品牌隨收入改善,也體現出淨利潤修復的彈性。

二、線上高增長,毛利率:國內修復,海外仍疲

強勢品牌率先恢復開店。實體渠道看,國內品牌僅Fila、Descente全年淨開店,其餘品牌店鋪均淨減少,我們認為主要由於①2020上半年疫情前期影響導致客流下滑,②公司順勢長期關閉無效店鋪,長期利於店鋪結構優化,下半年店鋪淨關幅度均有所收窄。

Fila、Descente全年同比淨增55家、39家,顯示強勢品牌力和渠道把控能力。

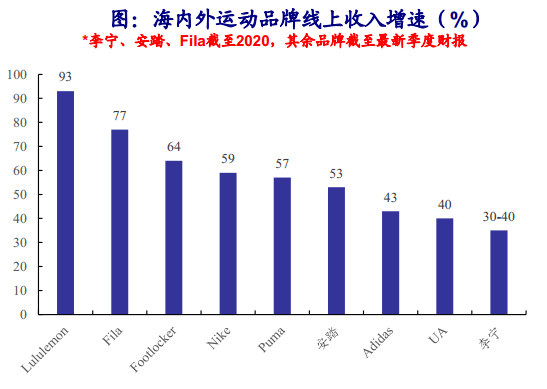

疫情催化,電商爆發。線上受益於疫情帶來的消費習慣改變,以及全渠道布局的不斷深入,各品牌電商均呈高速增長。其中Lululemon、Fila、Nike、Footlocker、Puma均實現50%以上增長。

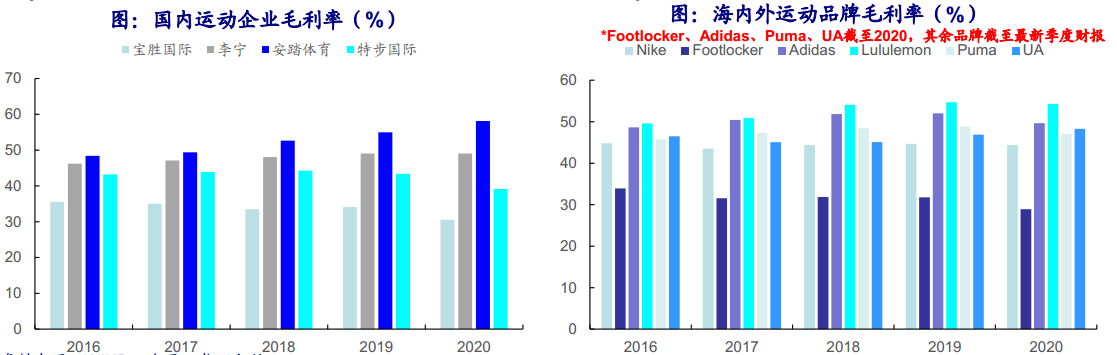

國內市場零售折扣已修復,海外仍未恢復至疫情前。海通認為產品售罄和折扣是決定公司毛利率的關鍵因素之一,全年水平看,國內和海外市場呈逐步恢復趨勢。

2020年國內市場,國產品牌安踏體育、李寧毛利率恢復顯著,安踏毛利率同比增3.2pct,Fila保持穩定增長,李寧毛利率同比持平,說明已恢復至疫情前水平,主要因零售新品增加吊牌價,抵消了疫情期間折扣增加的負面影響。

2020年海外市場,因全球疫情反復,導致毛利率水平仍處恢復階段,其中Under Armour2020毛利率同比增1.4pct,Nike和Lululmon20前三季度毛利率同比降幅收窄至0.5pct之內。

存貨方面,疫情期加快庫存消化,國內市場存貨已恢復至健康水平。營運能力看,國內公司均體現較強的庫存管控能力,其中寶勝國際、特步國際2020存貨額分別同比降26.8%、7.6%,存貨周轉天數分別同比減少7.3天和基本持平,李寧存貨額同比減少4.3%,存貨周轉天數同比基本持平,海通認為在疫情影響收入端承壓的情況,公司存貨指標優異主要由於公司上新產品有所減單,加大舊庫存消化,同時進一步打通線上線下渠道,加快產品流通。

現金流方面,國內運動企業現金充沛,發展儲備無憂。國內運動企業經營性現金淨額穩定,其中寶勝國際2020年經營性現金淨額51億元,同比增183.3%,主要由於運營效率提升以及應付賬款的顯著增加。貨幣資金方面,各企業現金流充足,其中安踏體育年末擁有貨幣資金153億元,疊加3個月之內短期投資合計擁有貨幣金額203億,體現健康的現金產出能力,也為公司各品牌持續投入提供穩健基礎。

三、未來國產運動企業成長邏輯

宏觀層面,體育行業在國民經濟、青少年教育中和基礎建設層面均有國家政策支持長期穩步持續發展。

行業層面,全球範圍看,海通認為大中華地區仍將是未來5年運動服飾市場增速領先的區域,其中專業運動鞋增速最高,運動時尚市場規模最大。

公司層面:

①持續拓寬賽道空間:以大眾專業運動為基調通過收購或開發副牌布局運動時尚,高端細分領域;

②成長路徑從渠道拓展走向內生增長——品牌力:研發技術、一流運動員代言,高商業價值賽事讚助——渠道精細化管理:結構優化,運營效率提升;

③加快數字轉型:加快產品流通,豐富消費者數據,提升終端反應速度。

四、投資建議

海通認為$安踏體育(02020.HK)$子品牌FILA強勁勢能持續,H1/H2收入增速分別為9.4%/25.1%,下半年顯著恢復趨勢顯強品牌力和渠道管理應變能力,們預計2021Fila有望保持30%以上的高速增長,Descente和Amer作為第三增長曲線處快速發展階段。

摩根士丹利上調$安踏體育(02020.HK)$目標價至173港元,評級增持,大摩指安踏年首季旗下多品牌均見強勁增長,折扣、庫存均見改善,管理層料增長持續至第二季,料今年安踏品牌收入呈15%至19%增長,FILA品牌收入增長有望達40%,重申增持評級,上調2021至2023年每股盈測4%、7%及7%,目標價由161港元升至173港元。

海通稱$滔搏(06110.HK)$作為國內運動服飾零售龍頭,持續引領行業發展,公司基於現有市場地位,持續在數字化和店鋪端進行升級;

$寶勝國際(03813.HK)$ 2020年隨疫情恢復趨勢顯著。伴隨公司未來數據平台的建設完善,B2C業務占比的提升,以及店效不斷進步,其將具有較大盈利反彈空間。

$特步國際(01368.HK)$ 2020年雖受疫情影響,但後期逐季恢復趨勢顯著。歐睿數據顯示,2020年特步在中國運動鞋履市場品牌占有率為4.7%,排名第七,位列本土品牌第三,也是唯一以跑步為核心領域的運動品牌。海通認為公司產品創新和高性價比是特步在跑步領域取得領先地位的關鍵。

本文精編自海通證券研報《運動服飾企業2020年報總結》

編輯/Viola

李寧、安踏等運動服飾公司近日陸續公佈了2020年報,表現都不錯,該板塊最近的股價走勢也非常強勁。李寧今日股價續刷新高,市值超1500億港元。

海通證券近日發佈的研報稱,大中華地區未來5年內仍是全球範圍運動服飾市場增速領先的區域,運動時尚市場規模最大,推薦安踏體育、滔博及特步國際等標的。

一、國內運動消費顯著恢復,海外消費運動行業反彈最快

國內市場看,國產/海外品牌均有復甦,程度各異:國內品牌,20Q3均實現正增長,其中安踏旗下FILA和以descente、kolon為核心的其他品牌在20Q4分別實現20%-30%、55%-60%的高速增長。國際品牌,大中華和亞太地區地區均呈現增速均季消費改善趨勢。

目前國內運動市場已全面復甦,體現為:收入增速、毛利率水平、淨利潤增速等指標均已顯著改善。海通認為各企業2020下半年優異的盈利表現來自於對零售折扣、費用支出嚴格的管控。

對比20H2與20H1,上市公司收入端、利潤端增速均改善。

國產品牌,收入端看,安踏體育、李寧下半年收入增速均回升至24%(上半年分別為-4.6%、-4.8%),顯示強品牌力和渠道管理應變能力。淨利端看,安踏體育、李寧、特步國際下半年增速分別為37%、65%、18%,均較上半年表現明顯改善。

國際品牌在華渠道商,寶勝國際收入增速下半年回正至0.4%,淨利潤降幅收窄至-22%。

海外市場看,運動品類為復甦最快的消費板塊。美國各消費品類零售額月度增速顯示,2020年4月運動品類零售額衰退程度僅次於傢俱家電類,但反彈最為顯著,6月和7月增速已回升至39%/29%,且下半年已是零售額增速最快的品類。

目前海外運動市場已在復甦中,體現為:收入增長回正,淨利潤隨收入改善顯示出修復彈性。

海外疫情爆發時間晚於國內,由於財年時間口徑不同,所以反映疫情的財報期有差異,整體看海外品牌的收入在Q1或Q2大幅下滑,此後逐季改善,其中,Nike、Lululemon均在20Q2(Nike:9/1-11/30、Lululemon:5/4-8/2)進入單季收入持續正增長階段,puma在Q3(7/1-9/30)進入持續正增長階段。

淨利潤端看,Nike率先在20Q1恢復11%的正增長並逐季加速改善,Lululmeon、Puma則在Q3恢復正增長,其餘品牌隨收入改善,也體現出淨利潤修復的彈性。

二、線上高增長,毛利率:國內修復,海外仍疲

強勢品牌率先恢復開店。實體渠道看,國內品牌僅Fila、Descente全年淨開店,其餘品牌店鋪均淨減少,我們認為主要由於①2020上半年疫情前期影響導致客流下滑,②公司順勢長期關閉無效店鋪,長期利於店鋪結構優化,下半年店鋪淨關幅度均有所收窄。

Fila、Descente全年同比淨增55家、39家,顯示強勢品牌力和渠道把控能力。

疫情催化,電商爆發。線上受益於疫情帶來的消費習慣改變,以及全渠道佈局的不斷深入,各品牌電商均呈高速增長。其中Lululemon、Fila、Nike、Footlocker、Puma均實現50%以上增長。

國內市場零售折扣已修復,海外仍未恢復至疫情前。海通認為產品售罄和折扣是決定公司毛利率的關鍵因素之一,全年水平看,國內和海外市場呈逐步恢復趨勢。

2020年國內市場,國產品牌安踏體育、李寧毛利率恢復顯著,安踏毛利率同比增3.2pct,Fila保持穩定增長,李寧毛利率同比持平,説明已恢復至疫情前水平,主要因零售新品增加吊牌價,抵消了疫情期間折扣增加的負面影響。

2020年海外市場,因全球疫情反覆,導致毛利率水平仍處恢復階段,其中Under Armour2020毛利率同比增1.4pct,Nike和Lululmon20前三季度毛利率同比降幅收窄至0.5pct之內。

存貨方面,疫情期加快庫存消化,國內市場存貨已恢復至健康水平。營運能力看,國內公司均體現較強的庫存管控能力,其中寶勝國際、特步國際2020存貨額分別同比降26.8%、7.6%,存貨週轉天數分別同比減少7.3天和基本持平,李寧存貨額同比減少4.3%,存貨週轉天數同比基本持平,海通認為在疫情影響收入端承壓的情況,公司存貨指標優異主要由於公司上新產品有所減單,加大舊庫存消化,同時進一步打通線上線下渠道,加快產品流通。

現金流方面,國內運動企業現金充沛,發展儲備無憂。國內運動企業經營性現金淨額穩定,其中寶勝國際2020年經營性現金淨額51億元,同比增183.3%,主要由於運營效率提升以及應付賬款的顯著增加。貨幣資金方面,各企業現金流充足,其中安踏體育年末擁有貨幣資金153億元,疊加3個月之內短期投資合計擁有貨幣金額203億,體現健康的現金產出能力,也為公司各品牌持續投入提供穩健基礎。

三、未來國產運動企業成長邏輯

宏觀層面,體育行業在國民經濟、青少年教育中和基礎建設層面均有國家政策支持長期穩步持續發展。

行業層面,全球範圍看,海通認為大中華地區仍將是未來5年運動服飾市場增速領先的區域,其中專業運動鞋增速最高,運動時尚市場規模最大。

公司層面:

①持續拓寬賽道空間:以大眾專業運動為基調通過收購或開發副牌佈局運動時尚,高端細分領域;

②成長路徑從渠道拓展走向內生增長——品牌力:研發技術、一流運動員代言,高商業價值賽事贊助——渠道精細化管理:結構優化,運營效率提升;

③加快數字轉型:加快產品流通,豐富消費者數據,提升終端反應速度。

四、投資建議

海通認為$安踏體育(02020.HK)$子品牌FILA強勁勢能持續,H1/H2收入增速分別為9.4%/25.1%,下半年顯著恢復趨勢顯強品牌力和渠道管理應變能力,們預計2021Fila有望保持30%以上的高速增長,Descente和Amer作為第三增長曲線處快速發展階段。

摩根士丹利上調$安踏體育(02020.HK)$目標價至173港元,評級增持,大摩指安踏年首季旗下多品牌均見強勁增長,折扣、庫存均見改善,管理層料增長持續至第二季,料今年安踏品牌收入呈15%至19%增長,FILA品牌收入增長有望達40%,重申增持評級,上調2021至2023年每股盈測4%、7%及7%,目標價由161港元升至173港元。

海通稱$滔搏(06110.HK)$作為國內運動服飾零售龍頭,持續引領行業發展,公司基於現有市場地位,持續在數字化和店鋪端進行升級;

$寶勝國際(03813.HK)$ 2020年隨疫情恢復趨勢顯著。伴隨公司未來數據平臺的建設完善,B2C業務佔比的提升,以及店效不斷進步,其將具有較大盈利反彈空間。

$特步國際(01368.HK)$ 2020年雖受疫情影響,但後期逐季恢復趨勢顯著。歐睿數據顯示,2020年特步在中國運動鞋履市場品牌佔有率為4.7%,排名第七,位列本土品牌第三,也是唯一以跑步為核心領域的運動品牌。海通認為公司產品創新和高性價比是特步在跑步領域取得領先地位的關鍵。

本文精編自海通證券研報《運動服飾企業2020年報總結》

編輯/Viola

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。