1月21日,新東方在線大漲13%,其2020年財年中期業績已於1月20日公布:淨總營收由2019財年上半年的4.780億元,增長18.8%,至2020財年上半年的5.676億元;淨虧損8751.6萬元,去年同期的利潤為3618.5萬元;經調整的淨虧損為5625萬元,去年同期淨利潤為3143.3萬元;付費學生總人次達130萬人,同比增19.3%。

新東方在線還發布公告稱,孫暢已辭任本公司聯席行政總裁,並已調任為非執行董事;池宇峰已辭任獨立非執行董事、薪酬委員會主席及提名委員會成員。

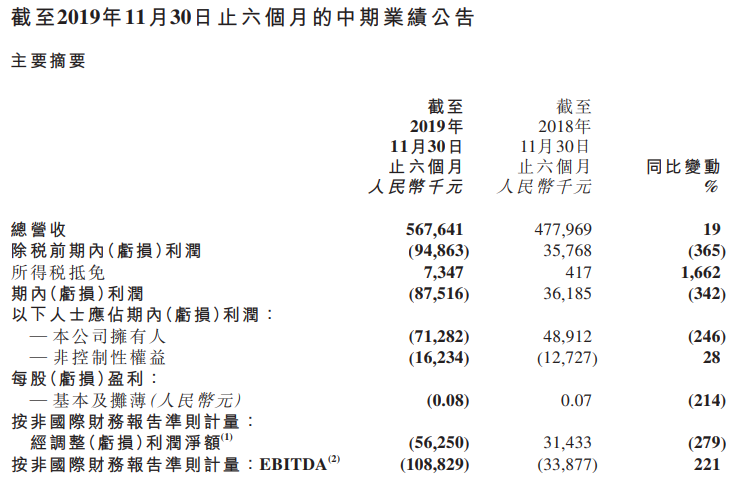

財報重點數據

公司20H1實現營收5.68億元,同增19%,付費學生總人次達130萬人,同增19.3%,歸母淨利-7128萬元,同降246%。

分業務來看:

1)大學分部課程結構優化,精品課程單價提升:營收同增5.5%至3.61億元,人次同降15.3%至52.6萬人,ASP同增56%至1128元。引入更多高知識密度和較短上課時間的高質量課程,例如研究生入學考試的準備課程、繼續優化SAT和GRE的備考課程英,語學習受業務調整,貢獻較低。

2)K12業務人次爆發式增長,DFUB人次增速達186.2%:營收同增69.4%至1.28億元,付費人次同增158.6%至75.5萬人,ASP同增7.5%至1040元。優播報告期內人次增長達186.2%,新進入城市達65個,共計進駐23個省份的128個城市。

3)學前教育業務:收入同增72.8%至2150萬元,多納學英語業務持續優化,ASP由87元增至153元,多納在線課程暫停運營。

4)機構客戶業務:同增19.9%至5660萬元。

整體毛利率由58.8%降至55.9%,主要由於K12師資及課程投入加大。其中:教學人員成本、課程研究人員成本、資訊科技支持及技術成本,分別同期增加29.4%、 48.8%及54.2%。分業務來看,大學業務新增0.5pcts至68.5%,K12業務由16%降至12.8%,學前教育由-21.6%增至40.6%,主要由於多納學英語業務調整。

優播師資及技術成本增加,三項費用均有提升。銷售費用率提升2.6pcts至51.3%,研發開支提升9.8pcts至22.7%,行政開支提升8.0pcts至13.9%。

新東方在線聯席總裁孫暢離職,池宇峰辭任獨立非執行董事

新東方在線今日發布公告,宣布新東方在線聯席總裁孫暢辭職,並已調任為非執行董事;該變動後,孫東旭成為新東方在線的唯一行政總裁。

此外,完美世界創始人池宇峰已辭任獨立非執行董事、本公司薪酬委員會主席及公司提名委員會(「提名委員會」)成員;林哲瑩已獲委任為獨立非執行董事、薪酬委員會主席及提名委員會成員。

未來戰略規劃:

1、繼續在招聘、挽留、培訓和晉升優秀教學、課程研究與推廣人員方面投入更多資源。

2、繼續構建靈活而高效的中央支持平台,以支持前端課程及業務的增長。

3、產品結構調整,大學分部將專注於國內大學備考及海外備考,K-12分部將專注於雙師課程和東方優播,學前專注於優化多納英語APP。

4、繼續增加對升級面向中小學生APP的投資,同時自行開發在線平台,並計劃在其他地區建立教學培訓中心,已在鄭州、武漢、天津、北京平谷設立教師培訓中心。

電話會議Q&A環節:

Q:對於全年業績營收的指引?

A:目前暫不能給出全年業績指引,處於業務調整期,大學和學前業務調整比較大,K12比較好。

Q:K12業務的營收拆分?毛利率?

大班5500萬收入,同增 61%,DFUB 6100萬收入,同增208%,私播課1200萬,同比降低,整體K12 69%增速。

毛利率方面,大班20H1毛利率16%,同比25%低了一些,19年暑期做了很多低價班,DFUB毛利提升比較明顯,上個財年同期為 -25%,2020FY H1 5.6%。

Q:DFUB的擴張速度?目標城市及目標營收?

商業模型進入了第四年,目前運營很好。本來計劃2020全年新增60個,但上半年新增了65個,2020財年計劃80-130個新進入城市,2021財年繼續新進入80-130個城市。我們目標城市是人口100w的城市,300個,計劃2-3財年鋪滿,接下來繼續下沉或到一二線,要看對互聯網教育接受的程度,預計小班教育的空間還非常大。

Q:在線大班領域,與競爭對手的差異化?

雙師大班市場競爭非常激烈,新東方在線在大班領域是後來者。差異化體現在:

1)在大班領域,暑假開始,圍繞著老師好開展工作,在教師招聘和培訓,教師成長方面傾注了大量的資源和心血。堅持下來,會有後勁。

2)新東方在線的企業文化是核心競爭力,大班輔導老師很重要,在發展的好的同業公司里,輔導老師規模很大,我們的輔導老師規模也在快速增長,面臨的挑戰是輔導老師的數量和質量的平衡,短期可以衝規模,長期要保證團隊的品質和穩定性,到千人規模後還能高速發展,這個時候企業文化會發揮特別重要的作用,對維持穩定性和團隊進步很關鍵。我們要抓住人的要素和文化的要素。

Q:對於DFUB製定更加激進拓展計劃的原因?

進駐城市第四年,第一批8個城市,第二批18個,第三批35個,這些城市的歷史數據每年的增長很好,第一批4年的運營,到今年結束,3個完整財年的數據都有了,第一批絕大多數在第三年能貢獻利潤,第二批比第一批走的更好,也是我們自身感覺到小班互聯網教學被底線城市認可,需求旺盛,我們會激進。我們的管理四個大區,系統支持到位了,因此決定加速。

Q:正整體的生均定價?課程轉化率?

整體的暑期低價班做的還不錯,優播的轉換率比較穩定在15-20%,正價續班率每年逐漸提升。

ASP:人均單價,我們有所提高,大學的考研課程加大了直播服務,從550提高到656. K12大班H1有低價班的影響,整體的生均單價在180,優播定價60/h沒有太大變化,K12大班30/h。整體上半年K12生均付費287元。

Q:20年暑期廣告的投放金額?投放渠道?

今年暑期的投放,現在各家來講都是未知數,我們會有大的預算,但是K12大班每天都在變化,我們首先要做的是把產品打造好,今年寒假會把產品磨合的比較好了,我們自身的直播平台的上線,整體原則是產品打磨好,一定會加大市場投入,3-5月會進行,暑假在6-9月,這個財年就會加大投入。

Q:GP Margin低了一些,優播第一年的8個城市的毛利率在什麽水平?

整體的GP Margin低一些,優播本身是小班模型,margin小於大班。今年H1有低價班的影響,2020全年來看,第一批的城市在20-30%,第二批10-20%,第三批10%左右,每年有10個點的提升。進一步提升的空間大,經過3年才能布局滿9個年級,班均人數也在增長,到4-5年gross margin在60-65%,對比的是線下小班,節約了10%的房租成本,多了7-8%互聯網使用成本。

Q:上半年RD費用增長得快,接下來的招聘和投入是否持續增加?

上半年研發投入增加了一倍多,互聯網平台和用戶體驗,H1找了幾百個技術人員,短期來看,RD的增速不會那麽快,但還是有增加的。

Q:K12大班業務主講老師和輔導老師人數規模?優播的教師人數的長遠規劃?

整體K12大班老師人數100多個,有全職也有兼職,全職100多個,兼職多一些,未來全職會逐漸增加,截止19年11月30日,助教1000個左右,我們陸續的下半年助教還會增加。

優播H1:全職450個,到財年末約1200個,是我們的優勢,小班化教學高的進入門檻,培訓行業只有edu和tal才能大規模的招聘和培訓老師,小狼在這方面很強。收購股權後,在線會更多的為優播招聘211、985的老師。目前來看,老師不是我們的瓶頸。

Q:優播的班均人數?

優播的班均人數也分低價班和正價班,H1整體margin提升很快,因為低價班人數從去年的17提升到23。 正價班人數分不同的年度,第一年正價班在9人,第二年14個,第三年20人,老師成本沒有增加,我們學生人數的增長是對margin的正向促進。

Q:各個業務的獲客成本?

我們的獲客成本比其他家低很多,整體銷售費用H1只上漲了25%,主要是招聘了大量的客服和當地的體驗店的銷售人員,即人員成本的增長,真正的市場投入H1同比沒有增加。銷售費用/學生人次的指標同比是降低的,平均100多。

國盛證券點評:新東方在線20H1 K12發力成長,大學增長放緩

虧損主要由於期內公司聚焦K12業務進行大力投入,相關教學人員、研發成本、營銷費用等均增加。2020H1毛利率同降3PCTs至55.9%,銷售/研發/管理費用率分別同增2.7/10/8PCTs至51.4%/22.7%/13.9%,研發提升較多主要由於新增較多的技術研發人員。此外期內確認匯兌收益4524萬和相關利息3300萬。

投資建議:公司是新東方集團旗下唯一在線平台,在線教育整體行業快速增長的背景下,聚焦K12業務投入,大班和優播小班模式齊頭並進,立足品牌+用戶+教研三大核心優勢,有望持續快速成長。根據FY2020H1財報,我們調整2020/2021/2022財年淨利潤預測至-2.16/-1.58/0.61億元(原-0.99/-0.16/0.67億元),虧損逐步收窄並於2022財年實現盈利。我們長期看好K12在線市場的成長空間及背靠集團的競爭優勢,維持「買入」評級。

編輯/Iris