香港財經新聞股票分析:

香港財經新聞股票分析:

來源:深網騰訊新聞

作者:溫世君

港股「過山車」,快手的股東們應該做好了心理準備。

2021年2月5日,快手科技(Kuaishou Technology)在香港IPO,代碼1024.HK。發售價115港元,上市當日報收300港元。隨後,快手股價開始拉昇,2月17日股價達到峯值415港元。

當天,快手總市值突破1.73萬億港元(1.46萬億人民幣),位列港交所第6位,相當於0.8個工商銀行。

2月23日,快手通過快速機製,進入恆生綜指、國企指數(指「中國企業」)和科技指數。但這沒能改變快手的股價衝高回落的趨勢,進入起伏的回調區間——3月25日,股價曾下探至低值248.2港元。

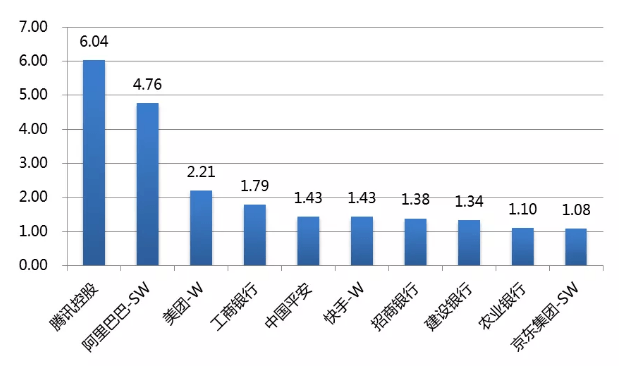

2021年2月17日股價計港股市值前10 的上市公司情況(單位:萬億人民幣) 來源:Wind數據,作者繪製

快手的萬億市值,讓市場對抖音更加充滿想象。

3月17日,CNBC公開了一段對TikTok(抖音海外版)前首席執行官、字節跳動前首席運營官凱文·梅耶(Kevin Mayer)專訪。

被問及TikTok及母公司字節跳動上市問題時,這位任職不過三個月的前高管,向外傳遞另了及其不清晰的信息:他「不知道如何上市、何時上市」,「也不確定是字節跳動整體上市,還是抖音單獨上市……

可能同時在數家交易所上市。(也)可能只在美國(上市),或者上海,或只在香港。」

比較確切的消息來自3月31日路透社的報道。該報道援引知情人士的消息稱,字節跳動正在考慮將抖音(原文是Douyin,不是Tiktok)單獨在紐約或者香港上市。

此前的3月24日,深度參與小米IPO的前CFO周受資辭職,出任字節跳動CFO,被認為是字節跳動系加速上市更直接的證據。

曾短暫擔任TikTok 首席執行官及字節跳動首席運營官的凱文·梅耶(Kevin Mayer),其本人稱因為TikTok美國出售風波而離開 來源:livenewstime.com

在當下這個時點,中國的互聯網,早已經脫去了一切理想主義的外殼,蛻變出一條邏輯——驗證產品成功的是流量,驗證生意成功的是變現,驗證成功本身的,是資本市場。

「老鐵」的快手、小姐姐的「抖音」這樣的標籤化定義也早已過時。融資、IPO、股價、市值面前,「人設」已經不重要,財務報表、用戶數據、電商佔位、網紅爭奪、廣告PK……這才是短視頻的中場戰事。

跑馬圈地,趨同進化

乘風而起,短視頻行業「年少有為」。快手不到10歲,抖音誕生也不夠5年,而TikTok與musical.ly整合,只是2018年的事情。

2016年,一篇名為《殘酷底層物語:一個視頻軟件的中國農村》的文章「刷屏」,這篇文章將快手推向更多人的視野,但快手並不希望外界的這個定位。

面對這次「危機」,快手拋出了「社會平均人」的概念應對——快手急於證明,不是「底層」,也不「殘酷」,而是大眾「平均人」。

當然,我們現在可以更清楚的看到,快手是藉助更為大眾的力量,贏在了短視頻賽道的起跑線上;如今跑到中場,快手想要的不是「平均人」,而是所有人。

抖音的誕生則非常的「字節跳動」——在一個相對成熟的賽道上,進行多APP佈局(其所稱的「孵化」),跑出來的就是贏家。

2016年,抖音(早期曾叫做A.me)一出場,一開始瞄準的是音樂社交、達人社交(抖音的這個名稱就是有音樂的含義)。這種短視頻做精準人羣的內容社交平臺的策略,其實和快手的思路是一致的。只是 ,快手起步於下沉市場,抖音起步於北上廣深。

「早期抖音平臺發展策略是深入到全國各地藝術院校,抖音平臺説服一批高顏值的年輕人為其生產內容,並幫助他們獲取粉絲,」 一位MCN機構的創始人告訴《深網》,「正是這批種子用戶,青春、時尚的氣質,給抖音貼上了酷潮的標籤。」

在2019年的愛奇藝大會上,愛奇藝副總裁在演講中提到自己在2017年見到字節跳動CEO張一鳴,當時抖音用戶遠低於快手,於是詢問抖音怎麼跟快手競爭:「他告訴我,抖音雖然只有2千萬用戶,但是都在一二線城市,從高檔往低檔發展的速度會更快。」

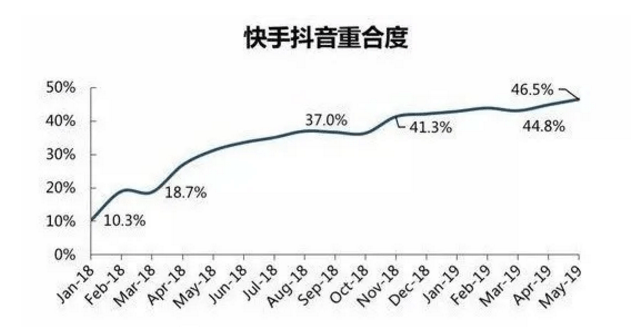

2018年1月-2019年5月間快手抖音用戶重合度變化情況 來源:轉引自英尼網絡

抖音要下沉找增量;快手自然要向上。2018年1月,抖音和快手用戶重合度不過10.3%,到2019年5月,已經達到46.5%。這段時間,是他們彼此向對方領地擴張的關鍵時點,兩大短視頻也開始加速跑馬圈地。

如同以往的每次風口一樣,窗口期轉瞬即逝,只有頭部才能生存,前兩名的選手,必須跑得很快。一時間,短視頻伴隨著紅包補貼漫天而來,電視綜藝、甚至春晚都成為了快手抖音「拉新」的舞臺。

成績很顯著:2018年1月,抖音的日活3000萬;2019年1月2.5億;2020年1月4億。截至2020年8月,包含抖音火山版在內,抖音日活超過了6億。與之對應的是,快手2018年初的日活約1億;2019年5月突破2億;2020年初為3億。

只是二者曾經是那麼的不同,但在賽場上,他們不得不長成彼此曾經討厭的樣子。

因此,當快手和抖音在尋求增量的時候,他們都在努力的撕去曾經的標籤。無論是快手的「原生態」——生吃活蛇、冰鎮腦袋、自虐式喝酒,還是抖音的潮酷、青春、時尚,都成為了束縛。

這張圖代表了很多人對快手和抖音內容定位的認知或者「成見」,實際上在現在已經不準確,二者正在相互滲透 來源:sekkeistudio.com

進化生物學上有「趨同進化」的概念,指的是親緣關係甚遠的生物,由於棲居於類似環境,演化成相似的形態或構造。今天,快手上不乏粧容淨值的美女,「老鐵666」在抖音上也是通用語。

快手高級副總裁馬宏斌在公開場合曾披露,快手前100名的大V有70個是抖音用戶,抖音前100名的大V有50個是快手用戶。

三種變現模式:直播、廣告、電商

回首並不長(但很精彩)的移動互聯網短視頻史,並不是隻有快手和抖音嗅到了短視頻的氣息。

互聯網本身的信息載體屬性,視頻本身自帶的傳播性和娛樂性,讓所有的互聯網選手都知道其重要性。

無論是2006年穀歌16.5億美元收購創立僅僅一年多的YouTube,4年之後百度佈局愛奇藝(最初叫「奇藝網」),還是後來風起雲湧的視頻網站、直播平臺,「短」的視頻並不鮮見。

但此「短」視頻並非彼「短視頻」。當我們分析快手和抖音的異軍突起的時候,當然不能忽視這兩大平臺經營、運營能力,不能忽視感謝移動浪潮時代人人都有這塊小屏。

或者説,快手、抖音的時代,本質上是內容話語權的下沉的時代。在更早期的互聯網上,泛精英階層把握著內容社區的話語權,並沒有給佔據社會比例大多數的人羣留出發聲渠道,快手、抖音佔據了這部分市場空間,並造就了一個更廣泛參與的、屬於大眾的社區,並以此在向國民APP之路邁進。

抖音、快手的核心模式,在於將內容、社交、交易三者在一個系統裏運轉,使人們聯繫起來。短視頻平臺,本質上是社交生態驅動的,輕量級內容體系平臺。

正如王微當年給土豆網定義的口號,「每個人都是生活的導演」,放在今天的快手和抖音身上,是那麼地貼切。當然,今天再打開土豆網,口號已經成為「召喚全球優秀短視頻官方」——只是這個風口已經與其無關。

再看2021年1月快手上市時的招股書,對自己的定位同樣亦非常清晰:快手是「內容社區和社交平臺」,「一個繁榮的生態系統,讓用戶和商家在我們豐富多元內容的基礎上進行互動。」這裏快手並沒有提短視頻,但卻強調了「用戶和商家」的「互動」——直白一些,就是強調了流量(用戶)與變現(商家)。

快手在招股書中描繪了一個官方的「生態系統」示意圖,事實上這代表了所有內容社區共通的模型 來源:快手招股書

3月23日,快手上市後首次公告了2020年業績情況。在股價層面,市場反應並不熱烈,甚至估值還在繼續回調。但通過快手這張財報,無疑能夠非常清晰地展現,當下的短視頻行業在做什麼生意,在靠什麼變現:

——目前得到驗證的,無非有三:一是直播帶來的打賞等分成的收入,二是廣告包括形象廣告和引流廣告(很多引向了電商和遊戲),三是電商為主的增值服務。

快手將規模不大的遊戲收入也放在第三項。實質上遊戲,無論是做自營還是做渠道,本質上也是類廣告業務的流量變現。

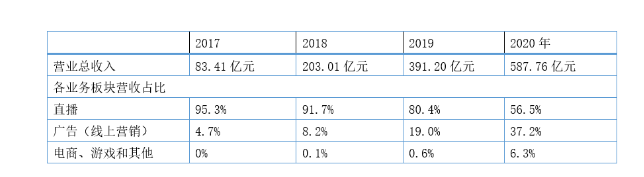

2017-2020快手營收情況及各業務板塊對營收的貢獻 來源:數據來自快手招股書及2020年業績公告,作者繪製

廣而觀之,其實所有泛內容領域的互聯網平臺的商業變現,基本上也都走不出這三大模式。快手如此,抖音如此,甚至泛視頻社區的B站也是如此,只是三者比重有所差異。

快手「打賞」,抖音「廣告」

「知我者,謂我心憂,不知我者,謂我何求。」 無論是已經上市的快手,還是箭在弦上的抖音:他們作為移動互聯網時代的「入口場景」,不缺流量甚至創造流量。

但無論他們如何更新自己的「戰略」,還是不斷向市場拋出新的商業「概念」,他們唯一所做、所憂、所求的,就是不斷找到、不斷夯實海量流量變現的大道。

雖然是趨同進化,但快手和抖音的基因還是不同的。很長時間,二者的變現模式有一定的差異。

早期的運營模式和推廣重點,造成二者對流量分配方式的層面的差異:快手對頭部內容進行限流,為的是保證新發布視頻的「素人」也擁有一定的曝光量級。這是因為早期的快手,就是依靠「土味」視頻,依靠「老鐵」們逐步破圈長大,多元、出其不意的內容,與這種流量分配模式相輔相成。

抖音則採用中心化的流量分發機製,注重完播率和點贊率。這同樣是也是源自抖音早期對音樂、對新生代的關注,最早的用戶來是90後、95後的時尚青年,「美好」也長期是抖音的關鍵詞,那麼更為專業、精緻的內容自然是其推送的重點。

邏輯上,在移動小屏時代,APP向用戶推送什麼,遠比用戶自己選擇什麼,對流量的影響更大。

但在實際的運行中,情況與初心出現了一定偏差:快手「普惠」的流量模式,粉絲與內容製作者互動更為深入、關係更為緊密,反而造成了部分頭部網紅(以及所謂的網紅「家族」)過大的話語權。

或者説,就是快手把部分權力,暫時讓渡給了頭部內容生產者,同時與他們分享「打賞」的收入——這就是快手自己高調定義的「私域流量」。

現在來看,快手曾一度被全網批評的出位、獵奇等博眼球內容的出現,也和這種流量分配模式有關,因為背後的上傳者知道這樣的內容是能夠獲得流量分配,進而帶來收入的。

與之對應的是,抖音本身對於內容的把控較大,實際結果就是用戶更關注內容,而非更關注關係,一定程度上平臺對網紅的控製力要大一些。結果就是平臺對內容更大的掌控,在風格上甚至有些媒體的味道——自然就吸引了廣告投放。

二者一直的以來的差異,在營收層面也有明顯的展現。「老鐵」們打賞收入支撐著快手,「美好」的抖音則換來了廣告的投放——當然,整個字節跳動系的產品,其「APP工廠」模式,本身就對廣告業務更為遊刃有餘。

進攻是最好的防守

但隨著快手和抖音兩家生意越做越大,事情正在起變化。「這兩款產品本質上根本不同。只是在前往各自終點的路上碰到了一起。」宿華曾如此描述快手和抖音的競爭。

快手的直播收入佔比在下降,廣告收入在穩步上升。綜合快手招股書和業績公告數據,顯示,2017年、2018年、2019年、2020年,快手的營收從83.41億元大幅上升至587.76億元;於此同時,直播收入佔總收入的百分比分別為95.3%、91.7%、80.4%、56.5%,逐年下降;相同年度,對應的廣告業務(線上營銷)收入比例分別為4.7%、8.2%、19.0%、37.2%。

在2020年,廣告已經為快手貢獻了218.55億元,近四成的收入,相較2019年增長了加194.6%。參照國內廣電系的上市公司芒果傳媒,其2020年廣告收入不過41.39億元。

抖音的部分廣告產品 來源:oceanengine.com

雖然抖音尚未上市,並沒有如快手這般詳細的營收數據。但抖音的主要變現渠道,依然也是在這三大模式之中,只是次序有所差異:

多家媒體報道,2020年抖音廣告流水1000-1050億元;直播流水450-500億,「全年略低於快手」,目標是「直播流水超越快手」。

值得注意的是這裏的流水指的是營業額。電商板塊,整個字節跳動2020年直播電商「有望實現」1000-1200億規模,視頻電商達300億左右,孵化15-20億電商達人廣告收入,30-40億電商傭金收入。

抖音在保住廣告基本盤的基礎上,目標是在直播上超越快手,找到增量;快手亦把進攻作為最好的防守,大舉提升受眾拓展廣告收入。當然,電商這塊離錢最近的市場的,是二者不約而同的戰略高地。

電商領域,實際上二者無論在直播電商,網紅帶貨,還是所謂的私域流量,「創造需求」,本質上差異並不大——與其把流量引導電商平臺,不如自己賣貨。

甚至為了保護這隻逐漸成長的現金奶牛,抖音已經從2020年10月開始,封禁外部鏈接,不允許第三方商品進入抖音直播間購物車。

短視頻平臺對於電商的佈局無疑是其尋求增長的戰略重點 來源:kwaishop.com

另一組數據也顯示出了二者攻伐的劍拔弩張。3月23日的快手業績公告顯示,2020年起主播的收入分成及相關稅項達188億元。

3月25日,字節跳動公佈的社會責任報告同樣強調,在抖音已經有2200萬名創作者收入累計超417億元。對於以短視頻築底的內容社區而言,爭奪只是開始。

報道稱,2021年春節期間,快手主站日活達 2.8 億,極速版、小程序等渠道相加達 2 億,三端合計4.8億。

同樣是春節期間,抖音主站+極速版峯值約為6.5億,如果把火山(已改為抖音火山版)算在內,日活大約在6.8至7億之間。這樣的用戶體量,無疑是用戶的進一步重合。

已經可以非常清晰地看到,在一日千里的互聯網市場上,短視頻賽道已經從新興賽道轉向慣性賽道,發展重點也從獲取用戶階段逐步過渡到經營變現階段;跑馬圈地增量競爭,也已經轉向了彼此爭奪的存量競爭。二者在「近身肉搏」中,差異正在不得不逐步弱化,也在互相向對方的場景、模式持續相互滲透。

當賽道們上選手的都在填平對方的護城河的時候,就已是一馬平川,大家也不得不開始了一些「蠻力」的比拼——字節跳動系的本身就有隔週單休的「大小周」傳統,不久前,快手也在2021年1月10號全員開啟大小周。這就是行業內卷。

護城河不深,B站有望一戰

只要人類還在以手中的這塊小屏幕獲得便捷的信息、廉價的娛樂和彌補空虛的社交,這個行業的競爭就不會停息。

3月29日,B在港交所的二次上市,讓不少人想起A站(AcFun)。實際上,在2018年6月,A站就已經被快手收購。

今天,快手與A站、快影(視頻編輯)、一甜相機(美圖)構成了快手系的產品矩陣。雖然相對於「APP工廠」字節跳動系略顯單薄,但也搭建出了自己的產業生態圈。

快手最初收購A站時,這筆收購被認為是快手擴充用戶羣(二者用戶重合度非常低),實現流量互補,擴充內容來源的戰略佈局。今天來看,實際上也顯示出了快手和抖音在競爭策略上,試圖進行的「田忌賽馬」,也就是差異競爭。

被廣泛關注的是快手和抖音對院線電影的興趣。2020年,《囧媽》在字節挑動系平臺的上線(包含抖音),甚至引發院線界的集體抵製。

快手也開始入局,不久之後就參與發行了院線電影《空巢》。雖然院線擔心觀眾的分流;但對於內容版權方,擁有用戶和渠道的快手抖音而言,有明確的盈利的通道,吸引力不亞於線下院線。

甚至現在打開快手的網頁版,看到就是一家視頻網站,短視頻和直播並列在小劇場、電影、AcFun一列。當然,抖音似乎相對剋製一些,這只是因為字節跳動在這個賽道上佈局了西瓜視頻,況且西瓜視頻、抖音,以及其他字節跳動系的APP,本身就有很好的內容打通。

事實上,這些平臺要不要做長視頻?不是問題的關鍵,重點在於,他們都是在做內容社區,視頻的長短不是關鍵問題,能夠聚攏人氣,聚攏流量才是命門。

結果上,我們似乎看到快手、抖音、B站的相互靠攏,以視頻為基礎的社區,無論視頻是長、是短。快手、抖音、B站,至少在優質「up主」(內容上傳者)層面,戰火已經點燃。

快手網頁版電影首頁 來源:kuaishou.com

中國的人口紅利、消費紅利、移動紅利孕育出巨大的市場,也這個市場經歷著殘酷的的生死迭代。從團購到直播,從網約車到共享單車,短視頻行業或者內容社區也似乎已經跨過了從流量到利潤的生死一躍,開始尋找增量。

但短視頻行業其實沒有那麼深的護城河。

就像快手、抖音的迅速崛起一樣,用戶不會只屬於某個平臺。在競爭的不斷演化和升級中,快手和抖音,平庸還是精進,是中心化還是草根化,海外市場競爭格局如何(海外快手系Kwai和Zynn與抖音系TikTok的PK也在上演精彩的故事),入局電商紅海後廝殺成敗如何,或者是否會有新的技術變革出現,是否會有新的選手入場,未來依舊變數不小。

編輯/Charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。