新浪財經本期采訪對象是Tony Zhang, 美國Zach Investment Management 的投資經理、伊利諾伊大學香檳分校Gies 商學院金融學客座教授。

以下為采訪內容:

通貨膨脹在過去的一段時間已經成為華爾街最關心的一個參數,它的變動時刻影響著整個市場。最直接的擔憂就是高通貨膨脹會導致美聯儲加速縮減資產購買計劃並且在2022年加息三次。 在分析通貨膨脹前,我們先討論標普500的盈利情況。

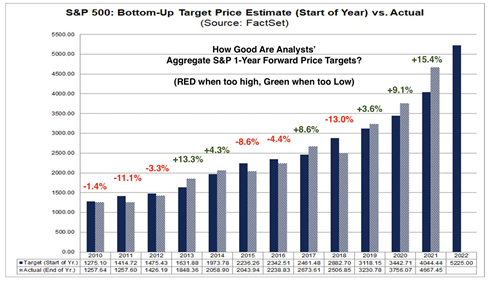

首先咱們先看一張美國預期標普參數與實際標普參數的對比圖(2010年—2021年),從中我們可以發現華爾街對於標普參數的預估大多時候是持保守態度,即華爾街偏向於低估美國市場的活力以及盈利能力。

因此,若是2021年12月第四季度的標普指數的盈利實際值高於預期,也是意料之中。

換句話說,目前,盡管華爾街分析師預計明年的盈利增長率為8%(標準普爾500指數為222.71美元/股,高於今年的205.46美元/股),但是若真實數據高於11%也很正常,所以對於美股來說,筆者依然持積極樂觀的態度。

除此之外,我們還可以從CPI報告中發現,衣食住行(食品、出行以及住房問題)仍然占有很大的比例。下面我們逐一進行分析。

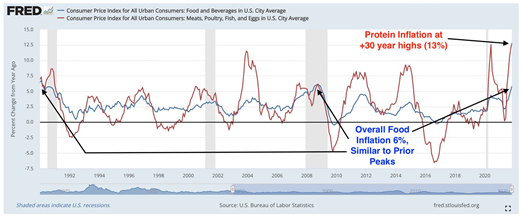

食:食物以及蛋白質的通脹

我們可以通過食品類的通脹來判斷美聯儲接下來將要進行的方向,根據報告顯示,大部分美國人在不減少其他需求的前提願意接受一定的食品通脹。

而對於食品通脹,最重要的就是蛋白質類,食品通脹整體還是比較平緩的,但是蛋白質通脹起伏波動大,而蛋白質的通脹必然影響食品的通脹。

而在2021年,蛋白質類通脹顯著,這將自然導致食品的通脹。但是,食品通脹不可一味上升,否則勢必會造成群眾的不滿,引起大範圍對美聯儲的意見。

住:住房租金的通脹(OER)

我們再來看住房問題,通過圖表我們可以發現,2021年的住房通脹十分強勁,和過去的數據對比可以發現,2021年的3.5%不僅高而且復蘇速度很快,使得OER已經占據總體CPI的24%和核心CPI的30%,所以可以說,OER很大程度上支撐了總體CPI的通脹。

不僅如此,從過去來看,在總體CPI為負的年份中,OER也支撐了很大的通脹比例。因此可以想見,到2022年,OER很可能是保持通脹率高於美聯儲2%目標的主要因素之一。

一句話總結,住房問題很緊張。

行:主要指汽車以及石油的通脹

除開汽車和石油通脹這兩個因素外,美國CPI總體通脹率為+3.4%,核心通脹率為+3.5%。但是,石油自個兒就占了總體CPI的3.9%,與2020年11月同期相比增長了58.1%。這也使得總體通脹率增加了2.3個百分點。

汽車占總體CPI的3.4%,占核心通脹的4.3%,與2020年同期相比,增長了31.4%,總體CPI通脹率由此上升1.1個百分點,核心通脹率上升1.4個百分點。

從以上我們也可以看出,汽油以及車的通脹對於總體以及核心的通脹都起著重要的作用,如果美聯儲想要將通脹控製在2%以內,那麽就必須采取措施降低這兩種通脹,但是降低這兩項的通脹是否就可以降低整體的通脹?至今還未可知。

編輯/lydia