摘要

由匯豐暫停派息說起:「買股收息」的信仰崩塌

4月1日,匯豐控股公告,宣布將取消2019年四季度和2020年前三季度的派息。該舉動為投資者所詬病,演繹為一樁港股高股息「價值陷阱」的典型案例。此外,如果進一步形成不派息的「學習效應」,將動搖港股市場高股息的長期性價比基礎。從匯豐案例伊始,我們針對港股「價值陷阱」追本溯源,對港股高股息策略的有效性、擇時、擇股進行全面剖析。

● 19年初至今,港股為何屢屢出現「高股息陷阱」?

對於偏好「高股息、低估值、低波動」的價值風格投資者而言,2019年以來的持股體驗並不好,港股高股息策略非但沒帶來必要的超額收益,也未顯著降低投資組合的波動。我們認為,社會事件陰霾之下的相關本地股或是高股息策略最大的拖累,而剔除本地股之後的中資高股息表現顯著提升。

● 對於中資股,匯豐暫停派息並非「潘多拉魔盒」

從歷史規律看,業績下滑或增長收斂,都有可能導致港股公司暫停分紅;但暫停分紅不是末日,後續中長期的基本面是否發生逆轉可能更加關鍵。相比之下,中資股高股息的優勢更可靠,並對疫情體現出一定「免疫性」:

(1)核心的支撐因素來自於中資股業績的相對韌性;

(2)盡管淨負債和淨現金頭寸的優勢並不明顯,但受到穩定ROIC、高股息率的支撐,預計償債能力和現金創造能力的不足,並不會製約中資股的股息回報。

● 如何看待高股息策略?

(1)盡管飽受詬病,但港股高股息仍不失為市場波動下的較優策略,大部分時間內能獲得更高的風險調整後收益;

(2)利率下行期,高股息的宏觀擇時相對有效,國內長端利率影響中資高股息Smart Beta空間;

(3)高股息策略擇時難度偏高,因此逆向投資並長期持有能夠提高勝率,海外養老金實際回報、「股息率-10Y中債收益率」和「PE-股息率」分別是外資及南下資金的估值「錨」。

● 如何搭建港股高股息組合?

港股高股息策略不止是Beta,也有Alpha,不同市值、估值、財務狀況的公司股息回報率預期存在顯著差異。對於高股息選股,估值和財務因子是重要參考指標:

(1)估值因子是最直觀的考慮之一,高股息公司的PE、EV/EBITDA均更低;

(2)財務因子重ROE、現金流、留存收益,但成長性高低並不具決定作用,盈利增長的穩定性更加重要。

報告正文

一、由匯豐暫停派息說起:「買股收息」的信仰崩塌

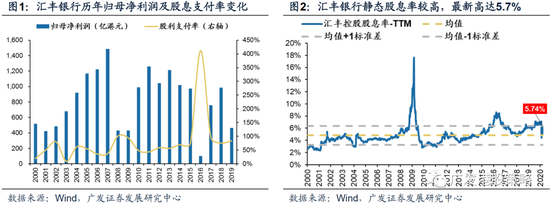

4月1日,匯豐控股(00005.HK)意外公告,應英國監管當局要求,宣布將取消2019年四季度和2020年前三季度的派息,同時「承諾」今年將不進行任何的股票回購。考慮到公司在08年「金融海嘯」期間都未取消派息,匯豐控股此舉一度使得市場悲觀情緒蔓延,尤其對部分「以股養老」的香港本地投資者心理衝擊巨大,長久以來「買股收息」的信仰出現崩塌。

從市場反饋來看,匯豐控股暫停派息為投資者所詬病,背後有何更深層次的邏輯?本質上,這演繹為一樁港股高股息「價值陷阱」的典型案例——盡管靜態股息率較高(最新股息率-12M高達5.7%),但暫停派息後,便陷入短期內「無息可收」的尷尬境地;也有與之類似但情節略輕微的其他情形,例如部分公司經歷業績大幅下行後減少派息,使得較高的股息率成為「空中樓閣」,並不能很好地起到抵禦市場高波動的「逆周期」對衝效果。

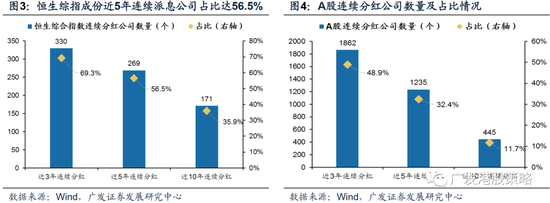

此外,如果進一步形成不派息的「學習效應」,將動搖港股市場高股息的長期性價比優勢。在新冠疫情對基本面的影響開始顯性化之際,甚至有不少投資者開始擔心匯豐打開了所謂的「潘多拉魔盒」,引發其他港股公司效仿暫停分紅的舉動,使得大型養老金、險資、海外配置資金等機構的現金流斷裂,從而產生更大的流動性危機和信用危機。考慮到港股市場是一個重分紅、機構主導的成熟市場(恒生綜指成份股近5年連續分紅的公司占比接近56.5%),若暫停派息成為疫情下的「標準動作」,對港股高股息的優勢是一大難以估量的損傷。

因此,由匯豐暫停派息伊始,我們有必要對港股「高股息陷阱」追本溯源,並對高股息策略的有效性、擇時、擇股等各個方面進行詳細剖析,最終我們將解答投資者的終極疑問,即「港股高股息是否本身就是偽命題?」如果不是,投資實踐中又如何運用港股高股息策略?

二、19年初至今,港股為何屢屢出現「高股息陷阱」?

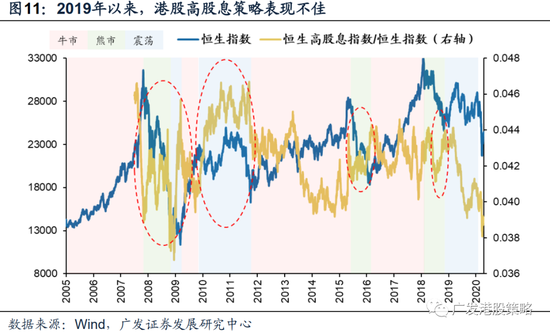

「價值陷阱」是港股投資者的長期困擾之一,正如我們所言「低估值並不是買入港股的理由」——價值的鍾擺偏離均值的周期有時會較長,讓低估值短暫失去了「錨」的作用。對於偏好「高股息、低估值、低波動」的價值風格投資者而言,2019年以來的持股體驗並不好,港股高股息策略非但沒帶來必要的超額收益,也未顯著降低投資組合的波動。

我們可以通過兩組直觀數據加以說明,即跨AH市場對比、中資股/非中資對比:

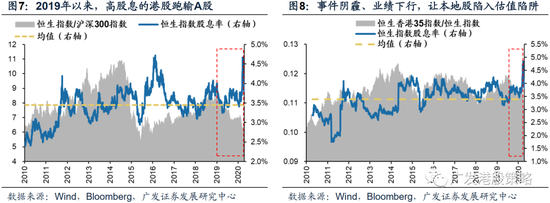

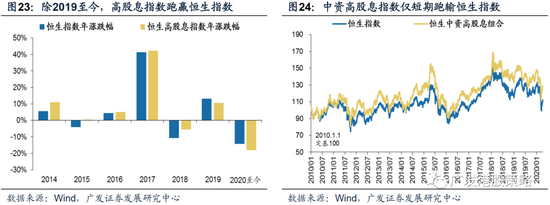

其一,衝著高股息買入港股的AH投資者忍受著更多的內心煎熬。跨AH市場配置的資金,如滬港深/港股通基金的持股反差最為顯著,19年以來恒指的股息率多數時間超過歷史均值3.4%,但高股息的港股既沒有在跌勢中降低波動(如20年3月),也沒有在漲勢中體現彈性(19Q1/20年1月);

其二,高股息的本地股也未能起到提高組合夏普比率的效果。以恒生香港35指數為代表的香港本地股多數為傳統意義上的高股息、低波動公司(金融、公用事業等),但在19年香港本地事件陰霾、19-20年業績大幅下滑的背景下,高股息的香港本地股相比中資股的股價跌幅更深、波動率更高,其「價值陷阱」的成色更足。

在大多數投資者的「慣性思維」中,高股息策略往往在股市震蕩或下跌階段表現較好,至少也能獲得相對收益。從歷史經驗來看,多數時候港股高股息策略的確具備弱市周期中的相對防禦和「降波動」效果。如果用恒生高股息指數進行復盤,港股震蕩和熊市周期中的高股息組合往往能跑贏市場,如10年-11Q3、15Q2-16Q2、18Q3-Q4。相信投資者不難理解背後的邏輯,股票派息的「落袋為安」效應、低波動公司的「抱團防禦」都是高股息策略在弱市中倍受青睞的理由。

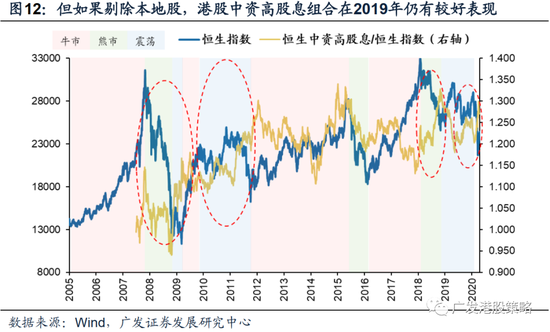

但為何19年以來港股高股息策略表現不及預期?我們認為,本地股或是最大的拖累。考慮到香港經濟衰退趨勢的延續,加上匯豐暫停派息事件的「餘波」,預計我們仍要忍受香港本地高股息個股的相對疲弱。但如果剔除掉其中的本地股之後,恒生中資高股息指數的表現要更好,僅在2020年初-2月中旬期間明顯弱於大盤,主要原因在於香港社會事件預期好轉,而國內疫情發酵初期壓製中資股表現。

三、對於中資股,匯豐暫停派息並非「潘多拉魔盒」

3.1 從歷史規律看,暫停派息對股價下跌並沒有很好的解釋力

匯豐暫停派息讓投資者對本已「搖搖欲墜」的港股高股息投資信念產生了新的懷疑,但僅從暫停分紅該單一因素去預測股價走勢的話,可能會陷入線性外推並流於表面化的窠臼。事實上,歷史上穩定分紅的公司因為業績下滑而暫停派息之後,相關股票後續相對大盤的走勢並沒有穩定的規律,缺乏很好的解釋力。在港股投資的世界中,暫停分紅不是末日,中長期的基本面是否發生逆轉可能更加關鍵。

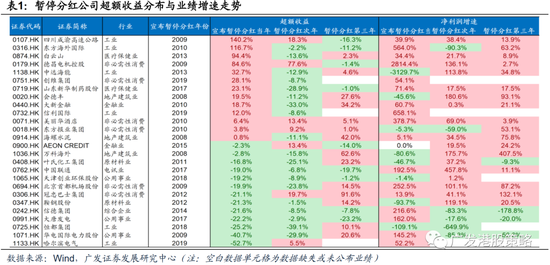

以上合理的猜想可以通過實證的數據進行簡要的回溯。我們首先對港股公司中具有穩定分紅歷史,但出現過暫停分紅情況的案例進行篩選,具體方法如下:1)近20年中分紅次數總計在15次及以上;2)曾出現過暫停分紅的年份,且在此之前已經穩定分紅多年。

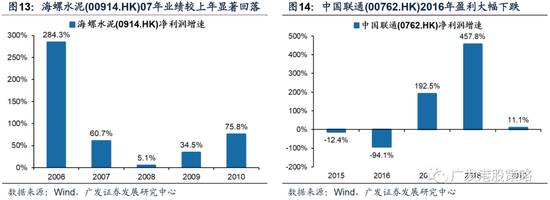

從暫停分紅的內在原因來看,無論是業績下滑還是增長收斂,都有可能導致港股公司暫停分紅。首先,當年宣布暫停派息的公司中,多數公司前一年淨利潤同比增速出現下滑,較為典型的案例包括2017年的中國聯通(00762.HK);其次,即使公司盈利正增長,但增速出現顯著回落,仍可能成為公司暫停分紅的原因,如2008年的海螺水泥(00914.HK)。

那麽暫停派息之後,是否意味著股價必然下跌?我們進一步統計暫停分紅的公司當年及後兩年股價表現,樣本公司僅在暫停分紅後次年表現較差,其他時間「助跌效應」並不顯著:近15年以來的26次案例中,暫停分紅的公司當年有一半公司跑贏恒指,在次年的確表現會更弱,但在第三年的股價趨於修復。

放長來看,業績因子的變化可能比暫停分紅這一動作更具解釋性:(1)暫停分紅前一年盈利惡化或導致穩定分紅的公司做出暫停派息的決策,但在暫停派息的當年,公司股價並未明顯跑輸大盤,因市場還需觀察公司中長期基本面是否發生根本性變化;(2)如果隨後公司業績發生反轉,股價大概率存在修復空間;但若公司盈利進一步惡化,股價則面臨進一步下跌風險。

3.2 中資股高股息的優勢更可靠,並對疫情體現出一定「免疫性」

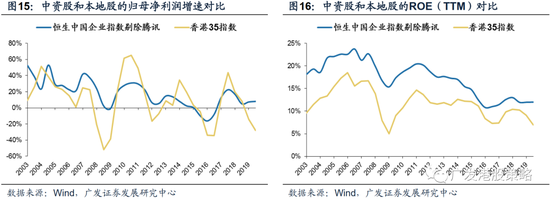

另一個發人深思的討論在於匯豐暫停派息會不會影響南下資金對於中資股的看法,部分投資者傾向於認為這會打開中資股爭相效仿的「潘多拉魔盒」。類似的質疑有強大的現實背景,包括業績下行、ROE放緩、淨現金下滑、淨負債提升等因素,但我們通過中資股/非中資股的兩組財務數據對比,可以發現港股中資股相比非中資股的派息能力更強,也具備更強的風險抵禦能力。對諸如匯豐暫停派息的「價值陷阱」,投資者無需擔憂會立刻降臨到高股息、低估值的中資股身上。

最核心的支撐因素來自於中資股業績的相對韌性。從已公布的港股可比公司2019年財報來看,香港35指數(本地股樣本)盈利增長已進入加速下行期,而恒生國企指數剔除騰訊(中資股樣本)的歸母淨利潤增速和ROE(TTM)無疑表現要得更具韌性。根據我們之前的討論,前一年盈利惡化是導致穩定分紅的公司做出暫停派息決策的重要原因,而中資股相比本地股的業績下滑壓力明顯更小,減少分紅或者暫停分紅的動力也更低。

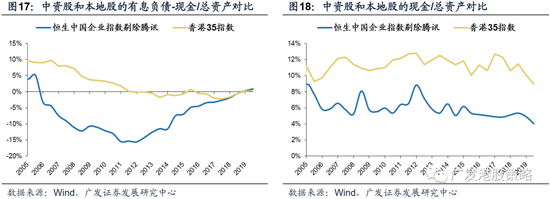

美中不足的是中資股淨負債和淨現金頭寸的優勢並不明顯。恒生國企指數剔除騰訊後的淨負債壓力小幅提升(有息負債-現金/總資產),現金/總資產從19H1的4.9%下降至4%,其表現並未好於恒生香港35指數。

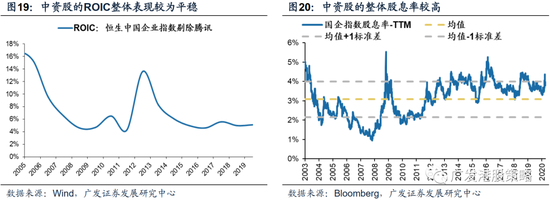

但預計償債能力和現金創造能力的不足,並不會製約中資股的股息回報,基於以下兩個原因:其一,不考慮槓桿的中資股ROIC走勢平穩,即使考慮經濟下行背景下的經營去槓桿,預計對盈利能力的拖累相對溫和;其二,從股息率來看,即使不排除個別公司減少分紅或暫停分紅拉低平均現金回報,但中資股業績韌性更強、債務和現金周期對新冠疫情相對「免疫」(參考報告《相比美股,港股基本面的雙重「免疫力」》,2020-4-6),使得中資股的高股息率優勢更加真實可靠,且在抵禦外部風險方面較香港本地股更加從容,因而產生「價值陷阱」的概率更低。

四、如何看待高股息策略?具備Beta,但擇時較難

4.1 盡管飽受詬病,但港股高股息仍不失為市場波動下的較優策略

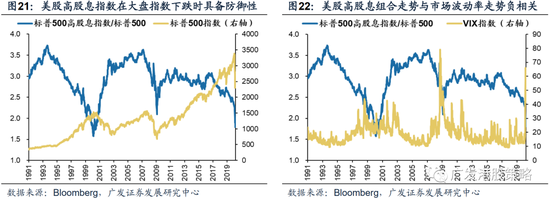

年初以來,全球風險資產出現大幅波動,疊加利率明顯下行,高股息策略再次進入投資者的視野。從海外經驗借鑒來看,美股高股息策略具備弱市和震蕩市中的防禦效果,也能夠抵消VIX指數中樞上移對股價體現的拖累,具備典型的「低波動」特征。

考慮到美股金融危機之後經歷了漫長的牛市周期,高股息策略並非主流,在美股中跑出明顯相對收益的階段畢竟屬於少數。但在波動更為頻繁的港股市場,高股息策略更為投資者所喜聞樂見。因此,在「市場先生」喜怒無常之際,港股投資者寄希望於高股息策略能夠穩定收益、降低波動,以獲得更高的風險調整後收益。在過去的10年歷史里,港股高股息策略大部分周期內確實能夠滿足這樣的需求。

第一,港股高股息策略具備相對收益。以恒生高股息指數為例,除了19年以來,港股高股息策略中長期大部分時間內跑贏整體市場;如果用恒生中資高股息指數來代替,19年和20年至今的高股息策略具備相對收益,僅短暫時間內跑輸恒生指數。

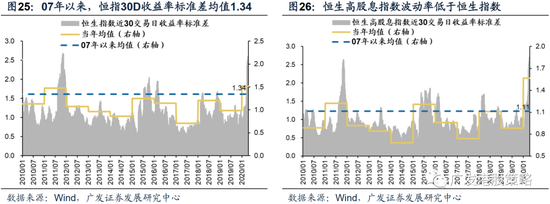

第二,港股高股息策略收益波動整體更低。若以30天收益率標準差衡量波動率,港股高股息策略波動率更低(07年以來均值1.11,低於恒指的1.34),因而風險調整收益高。

4.2 利率下行期,高股息的宏觀擇時相對有效,但需規避「價值陷阱」

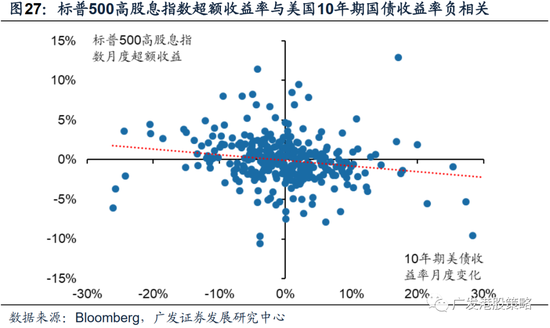

從宏觀擇時的維度來看,考慮到高股息個股的「類固收」屬性,利率下行周期內可加大對該策略的配置,這是在海外市場行之有效的「Smart Beta」策略。以美股1990年至今的長周期數據為例,標普500高股息指數(S&P 500 High Dividend Index)相對S&P 500指數的超額收益率與美國10年前國債收益率變化呈現出負相關性,「股息率-債券收益率」成為高股息Smart Beta策略的定價基準。

相比之下,港股高股息策略與利率的關系較美股更加復雜,與美債利率和國內利率兩者均存在一定關系,源於港股兼具「離岸性」和「在岸性」的屬性。例如,恒生高股息指數中的高股息本地股相對收益與美債利率相關,高股息的中資股相對收益則與國內利率關聯。

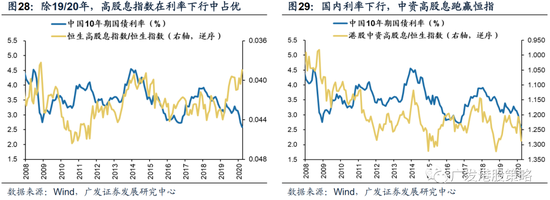

但對於中資股而言,國內長端利率是Smart Beta策略的「錨」,決定了高股息策略的潛在收益空間。即使在讓投資者倍感困惑的2019/2020年,中資高股息指數也能在國內利率(以10年期中債收益率衡量)下行周期中獲得相對收益,其背後的邏輯可分解如下:

第一,國內無風險收益率下行周期,穩定性較好的高股息率個股會產生「虹吸效應」,加上長線資金的「類固收」配置需求,進一步推高其相對表現;

第二,國內利率下行周期,港股中資高股息公司股息率往往出現上漲,產生資金配置和股價的「正循環」;

第三,港股較高的股息率相對債券收益率的差值不斷擴大,使得港股高股息策略的相對吸引力提升,驅動估值均值回歸。

但需要注意的是,盡管基於利率周期下的港股高股息策略的宏觀擇時相對有效,但仍然存在兩大誤區:

其一,要準確把握利率周期的方向,本身就是一個技術性極強的宏觀判斷,因此基於利率變化而做出的倉位調整也自然存在一定的難度;

其二,即使假定利率因子可預測,高股息策略的Smart Beta也不能保證獲得超額,「自下而上」的個股選擇同樣重要,需要避免類似匯豐之類的「價值陷阱」。

4.3 高股息「永不眠」,逆向投資並長期持有可提高投資勝率

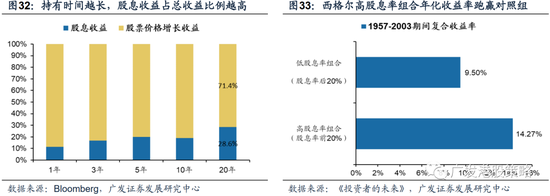

海外經驗表明,穩定的股息收益對長期投資回報貢獻較大。根據MSCI統計,投資期限越長,股息收益占持有收益的比例越高,當投資期限達20年時,全部收益的接近30%來自股息。

因此,高股息策略將在長周期內回饋投資者的堅守,尤其是勇於在市場大跌時買入的逆向投資者。歷史上,不乏相關的學術研究與實際投資案例。例如傑里米J.西格爾通過實證表明,其構建的Dow 10高股息組合(股息率前20%)在1957-2003年年化收益率高達14.27%,遠高於低股息組合(股息率後20%)9.50%;知名投資人如溫莎基金的約翰·涅夫將高股息策略列為其7大選股策略之一,其年均3.15%的超額收益中2%來自於股息收入。

但當前尚有一個重要疑問需要解答,即如何提高投資港股高股息組合的勝率?

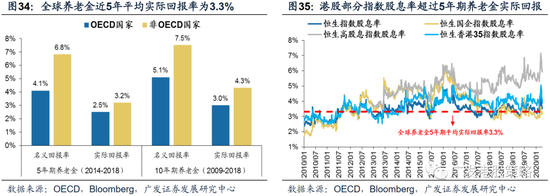

第一,對於投資港股的海外資金而言,需要參考一個相對穩定的收益率「錨」,以決定何時才是逆向投資的最佳時點。我們參考的是全球養老金(OECD和非OECD國家)長期實際回報率作為逆向布局的價值「錨」,目前恒生高股息指數的股息率高於5年期和10年期實際回報率的3.3%和4.1%,恒指股息率介於5年期和10年期平均實際回報率之間,港股高股息公司對於海外養老金已具備長期配置價值。

第二,對於「北水南下」的國內資金而言,除了利率下行這一宏觀驅動因素外,還需要在「股息率-PE」、「股息率-債券收益率」等二元關系中找到適合投資的「舒適區」。

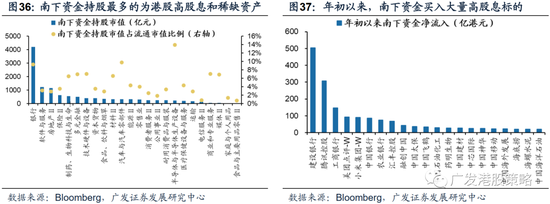

南下資金持股最多、買入金額最大的兩類公司為港股高股息(銀行、地產、保險、資本貨物等)、稀缺資產(醫藥、互聯網、硬件、耐用消費品等),其中高股息策略為內地險資、理財子公司等絕對收益考核資金所偏好,內在動力為更多基於「資產荒」背景下「類固收」的長線配置需求。

從該類機構的增配行為來看,我們提供幾點基於資金流視角的觀察:

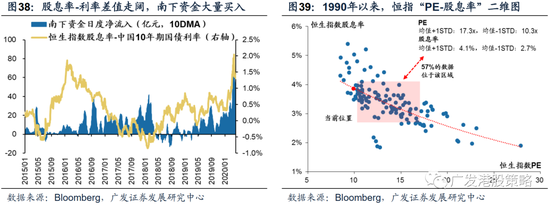

其一,當股息率-10Y中債收益率的利差走闊時,南下資金傾向於增加港股配置,長線配置資金主要投向高股息特征的個股;

其二,當「PE-股息率」二維圖呈現的「價值鍾擺」過度偏離合理均值,尤其是逼近歷史極低水位時,南下資金也將增加對於「高股息、低估值、低波動」個股的配置需求,即在圖39陰影區域左上沿區域、甚至更加偏離的狀態下增配。

編輯/Sylvie