美國通脹不斷高企,聯儲加息的和速度更是有增無減,貨幣緊縮政策下,近期市場對美國經濟衰退擔憂不斷加劇。

首家喊出今年衰退的投行野村證券認為,美聯儲穩定物價的舉措將導致美國經濟低迷,並且指出衰退可能將於今年四季度開始。該行指出,越來越多的經濟指標,從通脹、信貸、房市、再到消費似乎都指向「衰退」,與之前的衰退相比,本次衰退程度更輕、持續時間更長。

高盛集團發布報告顯示,由於通貨膨脹和俄烏衝突導致宏觀經濟疲軟,美國經濟2023年陷入衰退的幾率達30%,高於此前預測的15%;今後兩年美國經濟衰退的累積概率為48%,高於此前估計的35%。該行首席經濟學家揚·哈丘斯指出,美國經濟衰退風險升高的主要原因是美國的基準增長路徑現在走低,如果能源價格進一步上漲,即使經濟活動急劇放緩,「美聯儲也將不得不對高通脹和消費者通脹預期再次做出有力回應」。

以Nathan Sheets為首的花旗銀行經濟學家在報告中寫道,供給衝擊繼續推高通脹並壓低增長,而眾多央行現在正在大力加息,且消費者對商品的需求正在走弱。報告指出,「歷史經驗表明,通脹下降往往會讓經濟增長付出重大代價,我們認為經濟衰退的總體概率現在接近50%。」

摩根大通表示,美聯儲大幅加息後,投資者越來越擔心美聯儲政策出錯,如為了抑製通脹,緊縮計劃走得更遠,反過來破壞經濟,導致未來的降息。而對經濟的信心往往會對消費者的消費習慣和企業產生巨大影響,上周美國消費者信心指數跌至歷史低點,如果悲觀情緒持續下去,關於「經濟衰退即將到來的言論」將會「自我實現」。小摩指出,根據目前美股市場的走勢,美國經濟衰退的可能性已升升至85%!

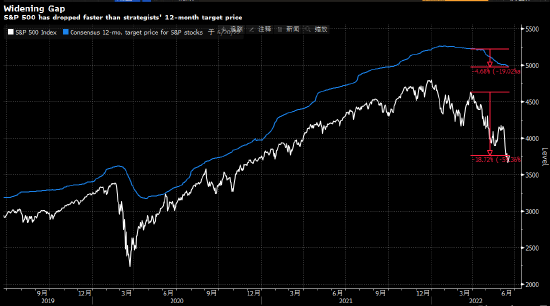

衰退風險尚未完全反映在美股股價中

通脹難止,市場「衰」聲陣陣,美股漲少跌多。以Michael Wilson為首的摩根士丹利策略師表示,美股市盈率和盈利預期都在下降,但衰退風險尚未完全反映在股價中,標普500指數還需要再跌15%-20%至3000點左右,市場才能完全反映出經濟萎縮的情況。

有研究員在梳理歷史數據後發現,本輪美股調整從幅度和時間上都沒達到平均水平。投資研究公司CFRA的統計數據顯示,自1946年以來,標普500指數的13輪熊市的平均跌幅為32.7%,從峰值到底部出現耗時389天;相比之下,目前標普500指數年內跌幅22.9%,調整期則不到均值的一半。這些熊市中有9次伴隨出現了經濟衰退,往往意味著更大的跌幅和更長的調整期。

美股最壞的情況已經過去

不過,也有一些分析師持有更加積極的觀點。摩根大通策略師Mislav Matejka表示,「對下半年美聯儲緊縮周期見頂時間的預期有所延後,但還沒有徹底打消」。報告指出,雖然美聯儲點陣圖仍然表明加息步伐激進,但「如果美聯儲開始逐步兌現預期,而不是在升息方面讓市場措手不及,可能幫助穩定市場情緒」,下半年美股下行壓力有望緩解。

美股離牛市不遠啦

與小摩對股市的謹慎不同,一些更加樂觀的觀點指出,熊市將在幾個月內結束,新一輪牛市很快到來!美銀首席投資策略師Michael Hartnett指出,從歷史來看,美股熊市持續時間平均為289天,平均跌幅為37.3%。如果本輪熊市也遵循這一規律,那麽標普500指數可能會在3000點觸底,熊市將在2022年10月19日告終。

Hartnett還表示,牛市的平均持續時間更長,為64個月,回報率達到198%,「因此,下一輪牛市預計在(明年)2月28日到來,屆時標普500指數將達到6000點。」

Oppenheimer首席投資策略師John Stoltzfus仍堅持他在1月份的預測,即標普500指數今年年底將收在5330點,這將較周二收盤上漲40%左右,較今年年初的高點上漲約10%。Stoltzfus認為美國不會出現經濟衰退,「雖然當前時期不容易,但我們認為美聯儲非常有能力應對衰退風險,因為有應對大金融危機的經驗」,而且供應鏈最終也會改善。

不過,Stoltzfus也表示,自己可能會根據未來幾天的市場波動情況來重新評估目標位預測。

編輯/Jeffrey