本文精編自中信證券《新冠疫情衝擊下,美股有多大風險?》

摘要:受新冠疫情衝擊,美股連續下挫,美股有多大風險?通過對歷史上發生的疫情回溯發現,如果目前的新冠病毒,和大型流感更相似的話,那麽它對世界經濟和貿易的影響,應該是有限的。股市在短期內,發生10%到15%左右的回撤,屬於正常範圍。而美股回調後,科技股和銀行股迎來配置機會。

新冠疫情衝擊,美股連續下挫

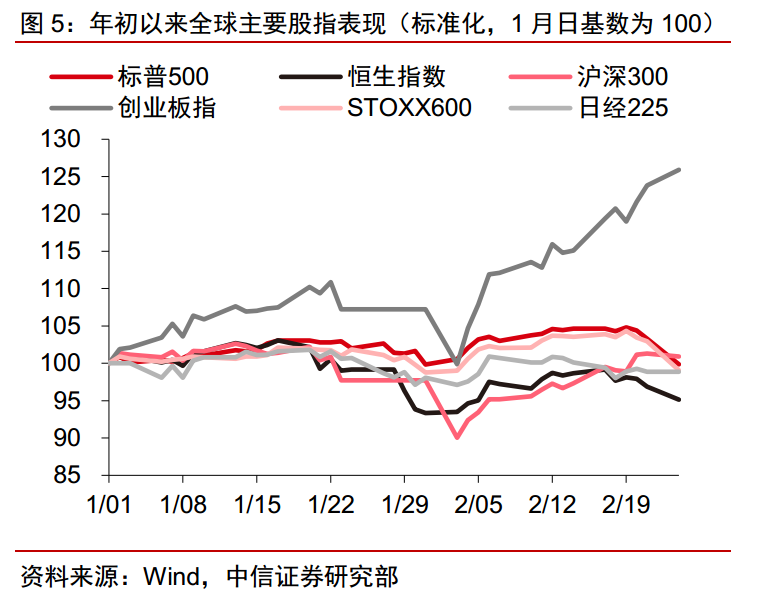

受疫情全球擴散的衝擊,2月20日以來,全球主要股市都出現了大幅回調,美股三大指數連續下挫。除了科技股、特別是半導體行業,近期領跌的行業主要集中在航空、旅遊、能源等。由於近期美國3個月與10年期國債收益率再次出現倒掛,美國的銀行股跌幅也非常顯著。

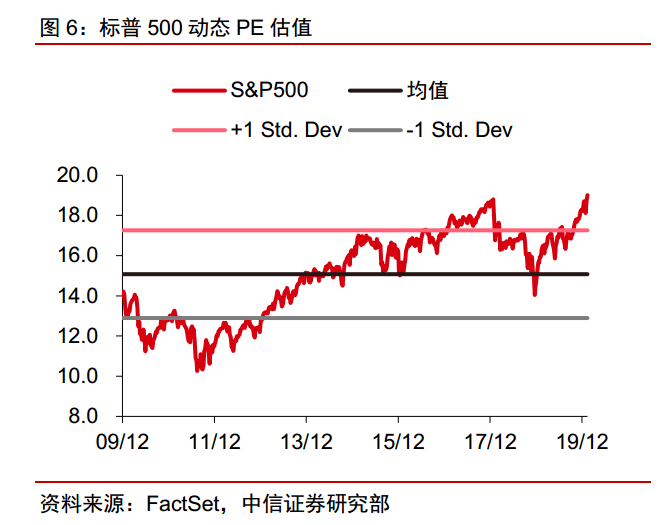

值得一提的是,對於美股來說,2018年聖誕節以來的「漲估值」模式一直延續至這輪回調的開始,流動性寬鬆的溢出效應帶動標普500指數於2月14日突破19倍的水平,創下2000年科技股泡沫後的新高,也接近過去十年以來均值以上兩倍標準差的水平。

以史為鑒,過去疫情對美股影響

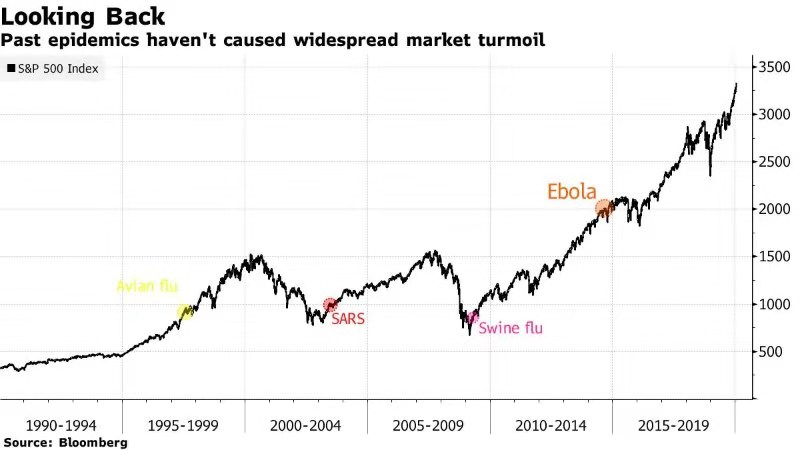

疫情對美股的負面影響到底有多大,我們不妨先來回顧一下最近的埃博拉疫情和2003年非典疫情對於股市的影響情況。

來看一下距離我們最近的埃博拉疫情。

2013年12月,埃博拉病毒在非洲國家幾內亞開始傳播,並迅速擴散到西非其他國家。埃博拉的致死率非常高,在有些國家甚至高達90%。從2013年12月開始到2016年1月疫情消退,大約一共有28000多人被感染,死亡11000多人,主要集中在非洲。疫情的拐點,發生在2014年11月份左右。從那以後,疫情得到控製,感染人數增量逐漸變慢。

從2013年12月初到2016年1月末,美國的標普500指數,從1775點上漲到1940點,累計上漲9.3%左右。其中比較明顯的回撤,發生在2014年10月,也就是埃博拉疫情最嚴重的時候。當時的標普500指數,回撤幅度達到了7%左右。同期的全球股票指數(以URTH衡量),回撤幅度為8%左右。

在2014年10月之後,標普500指數迅速反彈,在2015年上半年達到2100點左右的高點。2015年年底,標普500指數再度發生回撤,股指跌回到1940點左右。但那個時候,埃博拉疫情已經得到了有效控製,因此股市的下跌,和埃博拉疫情並不一定有直接聯系。

總體來看,埃博拉疫情,其影響範圍主要在非洲,對世界其他國家的影響有限。由於其致命性非常高,宿主還沒有來得及傳播給別人就病倒了,因此其傳播範圍有限。以美國股市為代表的全球資本市場,發生了短暫的7%左右的回撤,然後就很快漲了回去。

-在此輸入標注

接下來,我們再來看一下2003年非典的疫情影響。

2002年11月,非典在中國廣東的順德開始爆發。在接下來的幾個月內,非典病毒迅速擴散到中國其他省份,以及中國香港、加拿大、新加坡等地區。非典的平均死亡率,要遠低於埃博拉,大約為10%左右。截至2003年7月,非典疫情基本消退。全球一共有8000多人感染非典,774人死於非典。非典的影響範圍,主要在中國和周邊地區,對世界其他地區的影響比較有限。

從2002年11月到2003年7月,標普500指數從908點上漲到990點,累計漲幅9%左右。其中比較大的回撤,發生在2003年第一季度,也就是非典疫情最嚴重的時候。在那3個月里,標普500指數的回撤幅度達到了14%左右,同期的全球新興市場股票指數(MSCIEM)也回撤了13%左右。

但是在2003年3月中達到低點後,全球股市迅速回升。標普500指數和新興市場指數在接下來的三個月內,分別上漲了26%和25%左右。總體上來看,對於非典疫情,政府一開始應對有些手忙腳亂,但後來有效的控製了疫情的發展。其對於股市的影響,前後共持續了3個月左右,並沒有造成長期的不良影響。

-在此輸入標注

如果目前的新冠病毒,和大型流感更相似的話,那麽它對世界經濟和貿易的影響,應該是有限的。股市在短期內,發生10%到15%左右的回撤,屬於正常範圍。

回調後科技巨頭和銀行股有配置價值

中信證券認為,美股回調後以FAAMNG為代表的科技股仍將吸引增量資金。

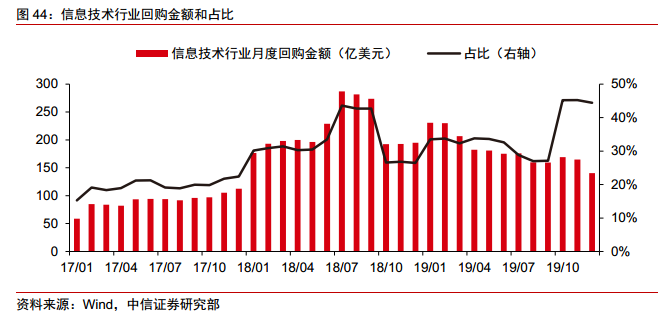

先從回購看。近五年來看,標普500上市公司回購是美股增量資金最大的來源。2015年至2019年標普500公司回購金額為3.19萬億美元,相對指數同期市值的9.57萬億美元的增幅比例高達33.3%。

而科技股因為有錢是最熱衷回購的,科技行業2019年合計回購金額高達2176億美元,且2019年四季度每月占整體標普500回購金額的比例都維持在45%左右的水平。

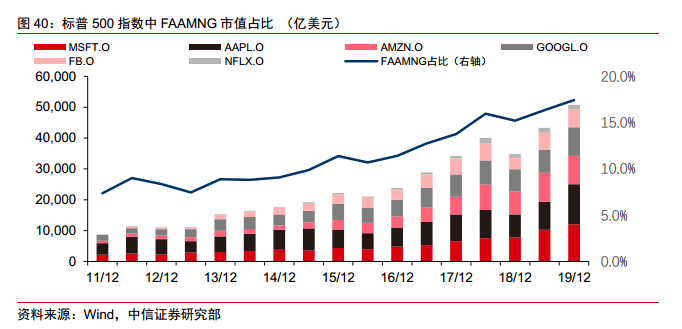

再來看ETF被動配置資金。以科網股為代表的信息技術和可選消費行業由於近年來估值的逐步抬升、市值占比的擴大,持續吸引ETF資金的流入,其中FAAMNG的合計市值占比從2012年末的8.4%上升至2019年末的17.4%。「ETF資金被動配置科技巨頭,提升估值和市值,吸引更多增量被動資金配置」的正反饋效應,是推動2019年標普500大漲28.9%的重要因素之一。

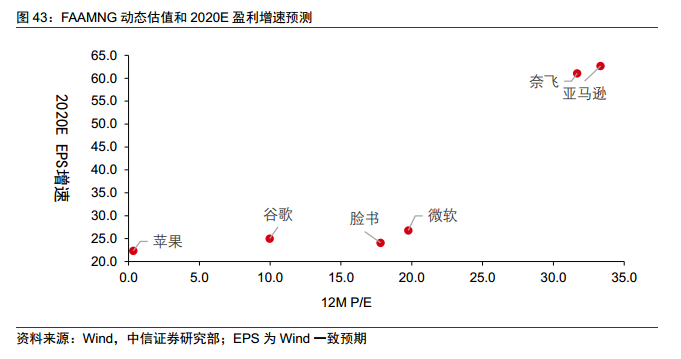

推動FAAMNG市值快速上升,吸引被動資金配置的原因是其持續的盈利快速增長。2011至2018年間,標普500指數整體的收入和淨利潤CAGR分別僅為2.5%和4.3%,但臉書同期的收入和淨利潤CAGR分別高達47.3%和64.9%。往前看,而除蘋果外其餘五大標的今年預計也有雙位數的盈利增長。

因此,結合ETF的被動配置以及行業維持較大體量的回購,中信證券判斷估值調整到位後,以FAAMNG為代表的美國科技巨頭今年仍將吸引增量資金。此外,避險情緒消退後,收益率曲線有望再次陡峭化, 助力銀行股的反彈。

編輯/jasonzeng