來源:虎嗅APP

作者:黃青春

不管是百度、騰訊、分眾等老牌勁旅,還是字節跳動、快手、B站這些新貴,亦或是多如牛毛的小團體,大家搶來搶去不過是在內卷,字節跳動廣告營收不可能無限增長下去。

這個冬天,字節跳動廣告營收連續七年的「增長神話」被打破了。

上周五(11月19日),《上海證券報》報道,過去半年,字節跳動的國內廣告收入停止增長,這是其自2013年開啟商業化以來首次出現該情況;而字節跳動旗下的兩大核心產品,抖音收入停止增長,今日頭條甚至處於虧損邊緣。

虎嗅就此向字節跳動方面求證,對方回應「不予置評」。但形勢不可謂不嚴峻——廣告作為字節跳動在互聯網版圖「行軍擴張」的糧草支撐,上半年停止增長或許意味著字節跳動整體收入增長乏力,整個公司發展或將迎來重大轉折。

字節無邊界,廣告有盡頭

事實上,字節跳動這家年輕巨頭站在舞台中央太久了,擴張似乎也變得無邊界。

過去九年時間,張一鳴帶領字節跳動一頭撞進阿里、騰訊的狩獵禁地,在「快速拓展業務、快速投入資源試錯、快速調整」的策略下攻城略地,其將觸手伸到了醫療、教育、企業服務、社交、消費、房地產等各個領域,即便遭遇其他巨頭重火力阻擊,依舊無意間改寫了資訊、短視頻版圖,催生出一個全民型娛樂平台。

而且,字節跳動旗下產品對全球輸出明顯,是迄今為止全球化最成功的中國互聯網公司,如今其全球員工數超過11萬人、業務覆蓋超過150個國家與地區。

坦白說,張一鳴治下的字節跳動產品能力毋庸置疑,一位大廠中層管理者就對張一鳴充滿了讚美之詞,在他看來,字節跳動高歌猛進這幾年,「進攻性」太強,「有時候業務擴張的風險並不僅僅在於業務本身,很多時候還是在於江湖秩序,但作為互聯網新生力量的代表,張一鳴憑一己之力在BAT叢林構築了一套自己的流量體系。」

比如,2021上半年,字節跳動還在全領域投資布局,入股逼退徐新的Manmer、布局雲計算IaaS服務、收購沐瞳科技、有愛互娛,戰略縱深並不比騰訊、阿里這樣的老牌勁旅遜色多少。

於是,人們樂此不疲的討論張一鳴下一個將要深入誰的腹地,天然認為這家公司的廣告營收也是一個持續走高的「增長神話」,過去很長一段時間,字節跳動的商業化速度也確實做到了。

按照字節跳動CEO梁汝波年中(6月17日)披露的公司2020年財務情況和最新業務數據,字節跳動2020年收入達2366億元。作為一家僅創立九年的公司,字節這個營收增速足以讓人咋舌。

張一鳴(左)和梁汝波(右)

雖然,2366億收入對比阿里(7173億)、騰訊(4821億)這樣的老家夥比尚有差距,但快手(588億)、微博(116億)、B站(120億)、知乎(13.52億)這些互聯網新貴2020年加一塊也不及人家一半。而且,2020年阿里、騰訊的營業總收入同比增長率分別為41%、28%,而字節跳動是同比增長111%,恐怖如斯。

彭博社此前報道中,2020年字節跳動廣告占實際收入的77%。如果將廣告收入為主的都算做廣義媒體,能做到這個規模僅此一家。

然而,廣告市場蛋糕有限,整個中國廣告市場總體規模也就大幾千億元的盤子——數據顯示,2019年廣告市場總體規模8674.28億元,如果去掉戶外、央視、電視台等,互聯網大約占一半。不管是百度、騰訊、分眾等老牌勁旅,還是字節跳動、快手、B站這些新貴,亦或是多如牛毛的小團體,大家搶來搶去不過是在內卷,字節跳動廣告營收不可能無限增長下去。

如此來看,字節跳動國內廣告收入停止增長也就能夠理解了。

況且,短視頻賽道變現,目前無外乎廣告和電商兩大渠道,廣告收入乏力,資源和重心自然會向著電商業務偏移。而以抖音、快手為代表的短視頻平台掀起的直播帶貨浪潮,確實攪動著傳統電商的神經,正在加速重構電商江湖的勢力版圖。

資深媒體人金葉宸指出,「抖音電商定位興趣電商,邏輯是圍繞流量和流量效率,用推薦算法,匹配人與貨,挖掘用戶的潛在‘購買需求’,賣貨的人是漏鬥的一個轉化輔助緩解,而不是分發的邏輯起點。」

所以,抖音在今年4月電商大會上強調商品品質、強化品牌自播就是試圖用公域流量養電商、試圖做「直播電商領域的天貓」。抖音直播的重心也明顯從明星帶貨向品牌商家轉移——為吸引更多優質商家入駐,抖音開啟品牌號「百大增長計劃」;為增加品牌商家曝光機會,抖音提高了「品牌專場」的次數。除此之外,還有「抖音奇妙好物節」、商家溝通會等活動。

說到底,抖音還是想從電商流量盤子最大的阿里那里搶蛋糕,而且還是天貓的品牌蛋糕。「拼多多之後,阿里電商獨大的神話已經開始動搖了,這麽多年阿里社交、內容都沒立起來,電商流量被蠶食是已經在發生的事情。」一位電商從業者對虎嗅說道。

不過,抖音直播電商的貨幣化效率明顯比信息流廣告低,商家在資源傾斜上要考慮投入產出比——淘寶、快手電商的成交流量來自於關注頁私域流量,達人和商家擁有流量控製權,頭部流量效應明顯;而抖音中心化的內容分發機製會導致直播只能從公域流量去促成交易,即使品類頭部也需要運營去采買流量,平台擁有流量的控製權。

「早在今年春節時,抖音做的那波投放就沒能取得理想的效果。」一位接近字節的人士向《上海證券報》記者透露,今年以來,抖音等相關業務增長明顯放緩便已經是一個公開的秘密,「主要是短視頻目前國內用戶數量的天花板已經在這了,依靠強營銷打造起來的抖音,肯定存在邊際效益遞減。」

基於此,有媒體注意到,快手低調地將今年GMV目標做了下調,並且不再刻意強調2021年GMV目標,畢竟相比GMV,MAU的滲透率、客單價、活躍購買用戶數才是整個生態機體細如血管的泵血單位。

「如果市場都在輕視快手,對抖音不見得是一件好事,所有娛樂產品都在無限戰爭,進行用戶市場的完全競爭。」一位行業人士對虎嗅表示。

「三次發育」受阻

梁汝波接棒張一鳴以後,其治下的字節跳動明顯進入了休整期——無論公司架構調整還是業務推進節奏,甚至商業化速度,都開始慢了下來。

拿字節跳動非常倚重的遊戲業務來說,公開報道中,字節跳動2017下半年開始撒網,通過自建聯運團隊、押注小遊戲、CP、自研,行軍路線循序漸進,步步為營。

2019年3月,上禾網絡、上海墨鶤、凱撒文化等研發團隊先後被字節跳動全資收購;2019年8月,英雄互娛《戰爭藝術:無限進化》被字節跳動接管;2020年8月,字節跳動全資子公司北京遊逸科技入股麥博遊戲;2020年9月,字節跳動又入股有愛互娛,占比5.9%,並通過全資子公司「止於至善」收購有愛互娛旗下一家公司;2021年3月,字節跳動正式收購沐瞳科技,有媒體報道稱,此次收購金額可能在40億美元至80億美元之間。

今年2月份最新報道,字節跳動麾下遊戲業務的勢力版圖已經擴大至10+工作室、4大發行平台和29家公司。然而,2021年下半年以來,遊戲行業監管及未成年保護成為懸在整個行業頭上的達摩克利斯之劍。

一位業內人士對虎嗅表示,從近兩年字節跳動在遊戲領域折騰的動靜看,其實力離自研還有很大差距,字節跳動尚不具備改寫國內遊戲格局的實力。

而且,上個月《新浪科技》報道中,字節跳動遊戲平台Ohayoo人員調整79人,其中涉及校招生30人,在優先安排轉崗。Ohayoo於今年8月曾大幅度調整,負責人徐培翔離職。徐培翔離職後該業務重新劃分,原商務、市場、發行運營、產品合並到發行部門。

再說被字節跳動視為增長「第三極」的教育業務,據陳林公開演講信息,早在2016年,他就跟張一鳴討論過一些關於教育的想法。

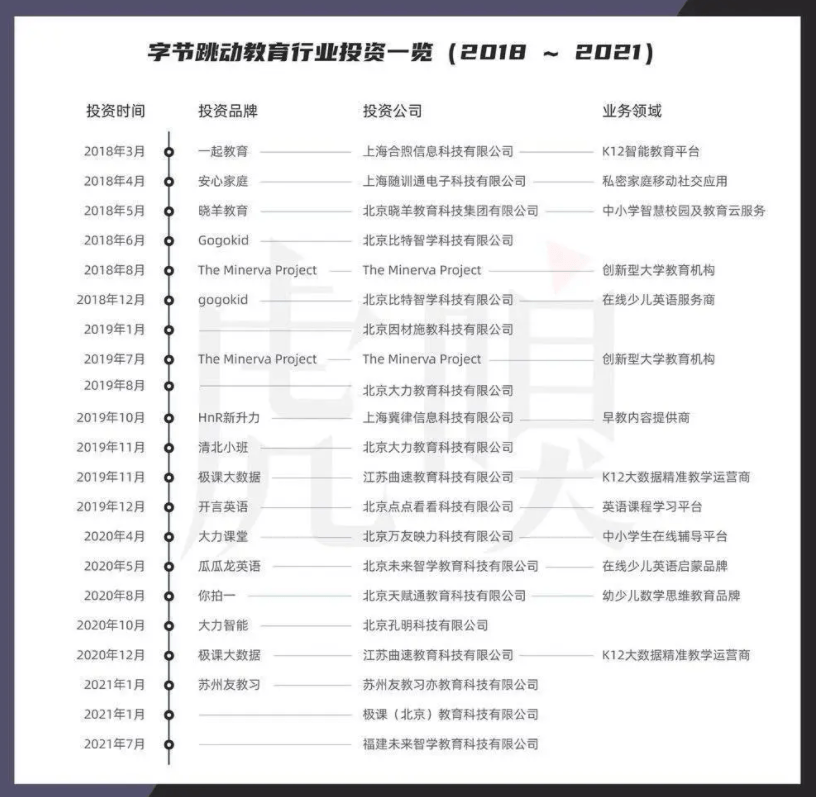

虎嗅梳理發現,在2018~2021年期間,字節跳動對外投資十餘家教育公司,包括瓜瓜龍英語關聯公司北京未來智學教育科技有限公司、清北網校關聯公司北京萬友映力科技有限公司、GOGOKID關聯公司北京比特智學科技有限公司等。

虎嗅製圖

字節跳動通過內部孵化、收購等手段,逐漸勾勒出一個教育帝國的雛形,業務涵蓋 Pre-k、K12、成人教育等各個年齡階段。原本,據媒體報道,2020 年字節教育業務的整體預算近 40 億元。且在未來五年,字節還計劃以每年百億元的規模持續注資教育行業,並做好了三年甚至更長時間不盈利的準備。

一位字節跳動員工亦告訴虎嗅,最初團隊想法認為,「應該將在線教育當做延遲ROI(投資回報率)的業務,先搭基礎建設做好服務,再談其他。」

然而,隨著7 月 24 日,中共中央辦公廳、國務院辦公廳印發的《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(簡稱「雙減」)落地,教育培訓行業進入了一個「從嚴治理」的監管時代,昔日在各路資本加持下狂升突進的課外教培企業不得不謀求自救,或轉型,或徹底退出市場。

字節跳動亦沒扛住「雙減」政策在教培行業的餘震,從8月開始對旗下大力教育人員進行優化調整,瓜瓜龍體驗課教輔裁員 50% 以上,你拍一、GOGOKID 被迫放棄。

無論是寄予厚望的教育還是遊戲業務,在整個行業遭受外部環境影響和幹擾後,兩塊業務的發展都受到極大壓製。

至於2018年便開始布局本地生活業務,媒體報道中,2019年字節跳動商業化部門曾嚐試通過「達人探店」的方式去拓展本地商家,然而最終因商家投入與產出無法匹配,探店單量出現下滑。被寄予厚望的探店業務並沒達到預期。結果,字節跳動快速從22個城市撤退,僅保留了北京、上海等幾個城市。

復盤字節跳動整個產業版圖,拋開短視頻和資訊,遲遲沒有找到支撐增長的第三極。據悉,字節跳動最近內部進行組織和戰略復盤,認為確實存在業務和組織臃腫問題,開始強調業務創新和提升管理,淡化短期目標,爭取長期突破。

對此,尹軍(企業管理者,化名)向虎嗅分析,字節一直推崇 ‘大力出奇跡’,在金融、醫療、遊戲、教育、雲服務等十幾個領域出擊,並嫻熟利用流量倒灌快速起量。但教育、本地生活業務推動受阻,對高管、員工心態會有不小影響。

「因為此前這是一只‘戰無不勝’的隊伍,這套打法在資訊、短視頻等賽道都撼動過BAT這樣的巨頭,如今更多的資金、更優秀的人才卻沒啃下來。」

編輯/Phoebe