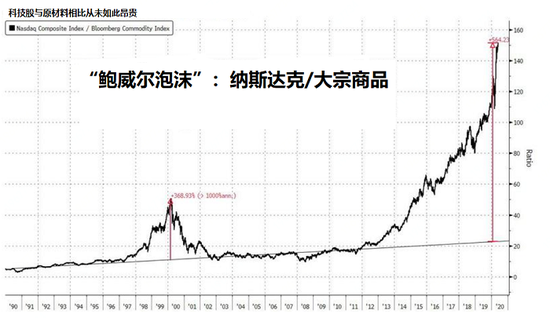

越來越多的經濟學家和市場人士警告美聯儲放水在吹大資產泡沫,管理著逾2700億美元資產的古根海姆首席投資官(CIO)米納德成為其中最新一員,知名財經網站零對衝甚至直接用「鮑威爾泡沫」來形容聯儲在其中發揮的作用。在資產泡沫風險逐漸成為共識之際,如何量化泡沫成為投資者最關心的問題之一,納斯達克綜合指數與彭博大宗商品指數之間的關系或許提供了一個新穎的視角。

據彭博社,納斯達克綜合指數是彭博大宗商品指數的152倍,比互聯網(Dot Com)泡沫時期的高位還高出近一倍。相比之下,自2001年底以來這一比率平均僅為近37倍。

「原材料和股票價格已經嚴重脫節,」彭博大宗商品分析師Eddie van der Walt稱。「而回調可能會導致股票下跌和大宗商品價格上漲。」

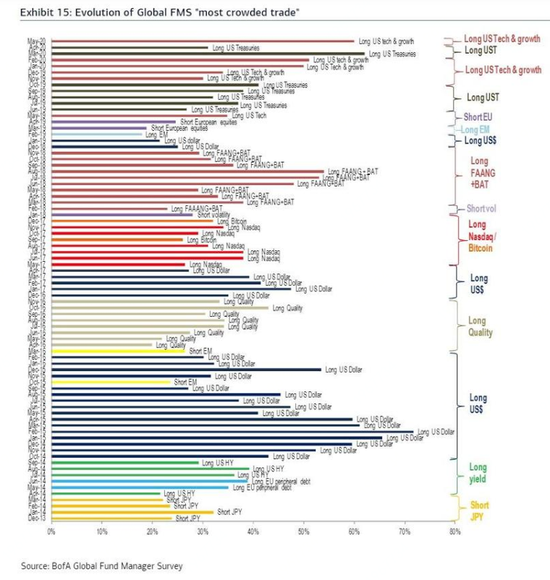

在現代歷史上最嚴重的健康危機和幾十年來最嚴重的經濟衰退期間,資產泡沫歷史上估值最高的板塊卻繼續受到追捧,投資者繼續湧入科技股。據美銀美林5月基金經理調查報告,60%的受訪者認為華爾街最擁擠的交易是,做多美國科技和成長股。

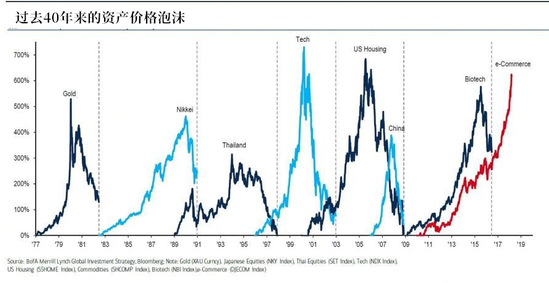

而據美銀美林年初時的報告,由亞馬遜、奈飛、谷歌、推特、EBAY、Facebook組成的「電子商務(e-Commerce)」泡沫從2009年金融危機時的低點上漲超過1000%,已經成為有史以來最大的資產泡沫。

「四分之三的金融專業人士確信,憑借資產購買、支持和擔保手段向市場注入8萬億至12萬億美元不等的空前流動性,美聯儲成為當前漲勢當之無愧的背後推手。無可否認,我們目前正在經歷的這場泡沫發起於2008年的貝南克,壯大於耶倫,現在則由鮑威爾極力捍衛,」零對衝指出。

不止是股市,米納德周三還就美聯儲放水加劇債券泡沫發出了警告,並稱聯儲恐因此迎來「清算日」。

「今年1月時,我們就已處在創紀錄的債務水平。我擔心的問題之一是,當我們陷入低迷時,我們的這種高槓桿將給經濟帶來更大的壓力。但現在美聯儲已基本消除了企業債務的不利影響,他們向世界發出了‘買入信號’,我們現在正在創下公司債務新紀錄,槓桿甚至在進一步加大,因此美聯儲最終將發現自己處於這樣一種境地:即當它試圖淡化這些支持企業債務的問題時,會與前主席伯南克在2013年首次談到結束量化寬鬆時一樣:惹惱市場。如果它試圖放慢購買公司債的步伐,則很有可能會面臨清算日。然後市場將挑戰美聯儲賣權,我認為這已經是市場的一個永久特征,」他表示。

泡沫越來越大,範圍越來越廣,風險越來越近,投資者將何去何從?零對衝打趣道,「如果你想與美聯儲抗衡,可以選擇做空納斯達克,做多彭博大宗商品指數」。

編輯/elisa