來源:滄海一土狗

作者:滄海一土狗

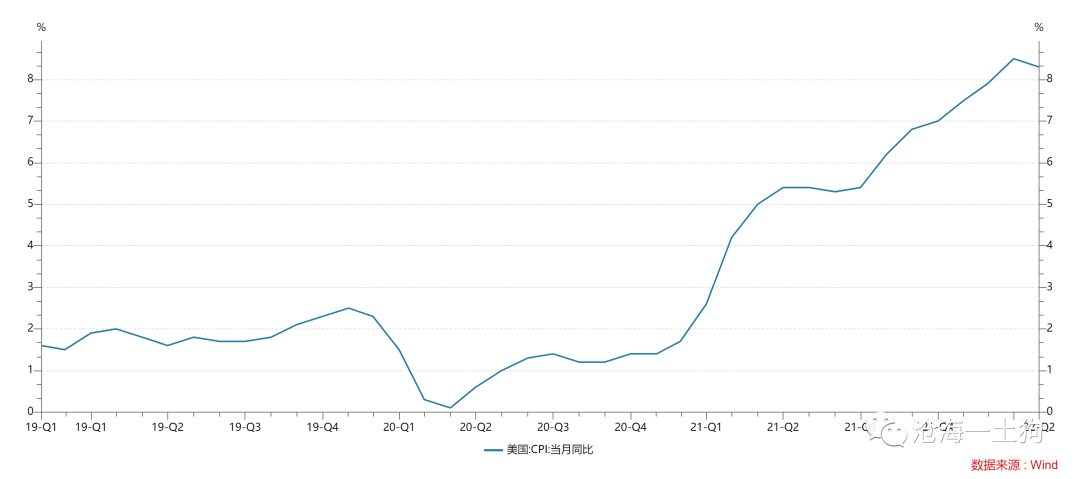

最近,美國的通脹問題比較嚴重,是他們的主要矛盾:

因此,美聯儲開啟了一系列緊縮操作,所帶來的一個直接後果就是,美元指數持續走強。

與此同時,金融市場還發生了一些伴生現象:

1、美國長債大跌

2、美國股市大跌

3、主要商品大跌;

對於這種共振現象,有一個經驗式的解釋:美元指數的走強,導致了各類資本市場的殺跌。

對於這個解釋,會有一個追問,美元指數何時見頂?有人會說,看美聯儲的貨幣政策;也有人會說看通脹。

於是,這個問題就陷入了一種無窮遞歸里,不可避免地陷入了滑坡謬誤。這篇文章的計劃是:系統性地看待美元指數,尋求一種不同的解釋機製。下面我們開始。

流動性偏好的運作原理

如果我們把資產分為兩類:價格可伸縮資產和價格不可伸縮資產,那麽,價格可伸縮資產的市值可以分解為兩個因子:

1、流動性偏好;2、價格不可伸縮資產的數量;

對於任意一種價格可伸縮的資產,如果持有者意圖持有更高比例的該類資產,那麽,該資產的價格會提高;相反,價格會降低。

因此,遏製通脹的最主要的靶點就是流動性偏好——提高流動性偏好,增加持幣意願,避免居民用貨幣追逐生活物品。

然而,操作流動性偏好的最主要工具就是央行的貨幣政策。

如上圖所示,央行的貨幣政策有兩大類:一類是價格政策,最主要是加息,它的特點是只影響流動性偏好;另一類是數量型政策,最主要是縮表,既影響流動性偏好,又影響不可伸縮資產的數量。不難發現,後者的緊縮力量更加強悍。由於二者的緊縮機製和緊縮力度均不相同。為了避免緊縮過快所造成的系統性金融風險,貨幣當局要控製好流動性偏好變化的路徑。

如上圖所示,央行的貨幣政策有兩大類:一類是價格政策,最主要是加息,它的特點是只影響流動性偏好;另一類是數量型政策,最主要是縮表,既影響流動性偏好,又影響不可伸縮資產的數量。不難發現,後者的緊縮力量更加強悍。由於二者的緊縮機製和緊縮力度均不相同。為了避免緊縮過快所造成的系統性金融風險,貨幣當局要控製好流動性偏好變化的路徑。 如上圖所示,貨幣當局需要擺布好各種工具的使用節點和配合節奏。

如上圖所示,貨幣當局需要擺布好各種工具的使用節點和配合節奏。首先,貨幣當局需要用加息預期緩慢地推升流動性偏好;

其次,加息落地,流動性偏好進一步抬升;

再次,引入縮表預期,疊加加息的作用,流動性偏好會快速抬升,這個階段是金融系統最危險的時候;

最後,流動性偏好鈍化,縮表作用占主導地位,用這個工具收尾。因此,美聯儲並不是無厘頭地一頓亂加,也不是看著經濟或就業搞,真實的跟蹤點是流動性偏好。

實際上,美元指數是一個很好的觀察流動性偏好變化的工具。最近一段時間,美元指數狂拉。我們很容易知道我們已經進展到了哪里。加息和縮表預期疊加,已經推動我們進入了流動性偏好快速抬升的區域。

看到美元指數摸到105,不少人慌了神,於是,開始線性外推——覺得美元指數會一直升漲下去。

事實上,這種擔心沒有必要,流動性偏好存在上限,到了某個區域就會鈍化。這個機理也很簡單,你再偏好貨幣,也不可能把家里的所有資產都變現,都持有貨基。

如果你曉得流動性偏好的故事,就不難明白,為什麽聯儲官員天天拿75bp嚇唬大家?因為他們希望在縮表之前讓流動性偏好鈍化,否則,金融系統可能出大麻煩。

流動性偏好的聯動機製

事實上,任何以美元計價的資產都會受到美元流動性偏好快速抬升所帶來的衝擊。最為典型的就是各國貨幣。

除了各國貨幣之外,美國長債市場、美國股票市場、以美元計價的大宗市場都要受到美元流動性偏好升升的影響。

一般來說,外匯市場跟貨幣市場聯系最緊密,是最早反饋美元流動性偏好提高的力量,並借助貨幣市場傳染到其他市場。

以日元為例,當日元開始貶值時,大量的投資者會拋售日元,購買美元,然後注入到美國的貨幣市場。

這些美元本來散落在各個細分市場,套匯的力量像一個泵,源源不斷地把美元抽到貨幣市場。緊接著,別的市場也跟著缺美元,新的泵加入進來,以此類推。

事實上,整個市場的美元存量並沒有發生變化,真正變化的是各個細分市場的流動性偏好,大家都想持有更多美元了。

上圖是一個簡化的示意圖,展示了流動性偏好的傳染過程:流動性偏好a——流動性偏好b——流動性偏好c——流動性偏好d

最終各個市場的流動性偏好發生共振,美元的流動性偏好系統性地提高了。

只要理解清楚了這一點,就不難理解十年美債、美股以及大宗市場同美元指數的關聯性了——它們都是一個大的流動性偏好鏈條上的環節。

流動性偏好的進程到哪里了?

那麽,當下流動性偏好見頂了嗎?理論推導的結論是接近見頂的過程中。

為什麽這麽說呢?我們可以觀察各個細分市場。

首先是外匯。日元是最軟的發達國家貨幣,貶值最快、最猛,詭異的是,它在5月12日頂著美元指數的升漲升值了1%。

只有一個解釋:屁股離地最近的貨幣,先行屁股著地了。

其次是美國長債。最近一段時間,美國長債去槓桿的現象很嚴重,十年美債一度摸到了3.2%,但是,5月9日這個過程宣告結束了,十年美債收益率大幅回落,一度跌破2.9%。

最後是美股。

不同市場的槓桿程度不一樣,脆弱程度也不同,流動性偏好的抬升會帶來不同的去槓桿進程。

美股的脆弱程度最高,納斯達克指數一度跌了30%+,但是,周五晚上該指數大幅反彈3.82%,暗示股市的去槓桿進程結束。

說實話,如果我們只觀察納斯達克本身,不敢得出納斯達克短期見底的結論。但是,了解了流動性偏好的邏輯之後,再參考日元、美元指數、美國長債,就會有不一樣的解讀。

這個問題的研究再次讓我想起了弗朗瓦索-雅各布的一段話:

在理論和經驗的對話中,理論總是有優先發言權。理論決定了問題的形式,並為回答框定了界限。

對於同樣的經驗事實,不同的理論會得出截然不同的結論。現象不會開口說話,說話的是用來加工和描述現象的理論。

匯率的防火牆作用

這時,後排響起了一個反對聲音——我有一個反例:為什麽美國長債崩成這樣,中國的十年國債維持在低位?

這實際上是因為匯率防火牆的作用。

近期,人民幣匯率大幅貶值,有效地吸收了外部衝擊。

對於相同的主體,不同的計價貨幣方式,隱含了不同的風險計提方式,十年中國國債的收益率為2.81%,但是,評級為A+的10年中資美元債的估值為3.92%。(ps:穆迪對中國的主權評級為A1,中國的美元主權債利率應該介於3.14和3.92之間)

也就是說,人民幣匯率剝離了很大一部分風險溢價。

在前文《港股的估值真的那麽便宜嗎?》中,我們討論過類似的邏輯,之所以港股的估值比a股便宜是因為港股是美元計價的(ps:港幣幾乎等價於美元,因為香港是貨幣局製度)

如上圖所示,一個東西承擔了兩個風險——主權信用風險被動地嵌入到了港股的估值里,並不像a股那樣可以靠人民幣吸收一部分主權信用風險。

從這個意義上來講,人民幣的貶值有效地吸收了美元流動性偏好提升的衝擊。正是因為有這一道牆的存在,最近半個月a股和中國長債才這麽穩。

對稱的,我們可以設想另外一種場景:如果要保持匯率穩定在6.3,那麽,央行不得不提高銀行間的資金利率,這個衝擊將傳導到股市和債市。

結束語

綜上所述,美元升值周期最凶險的階段是流動性偏好快速上升的階段,全球資產價格會大幅波動。

但是,流動性偏好不會無限上升,它會在各個細分市場依次觸頂,直至系統性地觸頂。

因此,為了觀察流動性偏好的變化,我們最好盯緊匯市、美國債市、美國股市和大宗商品市場。

如果一切進展順利的話,美元指數會在6月縮表之前見頂。這是這個框架給出的預測。

所以,我們也沒有必要對美元上升周期過於慌張。

另外,之所以國內風平浪靜,是因為匯率防火牆起了作用,吸收了這波衝擊。所以,我們更沒必要拿人民幣匯率貶值嚇唬自己,不要把因果關系搞反了。

對於人民幣貶值,最需要關注的點是輸入性通脹,對於這個問題,想必央行有一些預案。

最後說一下國際資本流動的情況,北上資金大舉抄底a股有3個金融條件:

1、a股去槓桿進程結束,已達成;2、人民幣貶值風險釋放,已達成;3、本土去槓桿進程趨於平穩,已達成;

目前來看,理論所暗示的這三個條件均已滿足,後續就是我們驗證理論的時刻了。

ps:數據來自wind,圖片來自網絡

編輯/ping