本文為《復利信徒》李傑投資心法學習筆記

大道理都是正確的廢話。大多數人之所以平庸就是因為只看到了「廢話」就直接藐視了「正確」。本文闡述的內容大多也屬於「廢話」的一類。但希望讀者朋友能夠變「廢」為寶。本篇筆記分為三個部分:投資常識、市場認知、修身要點。

投資常識

芒格:所謂常識,是平常人沒有的常識。

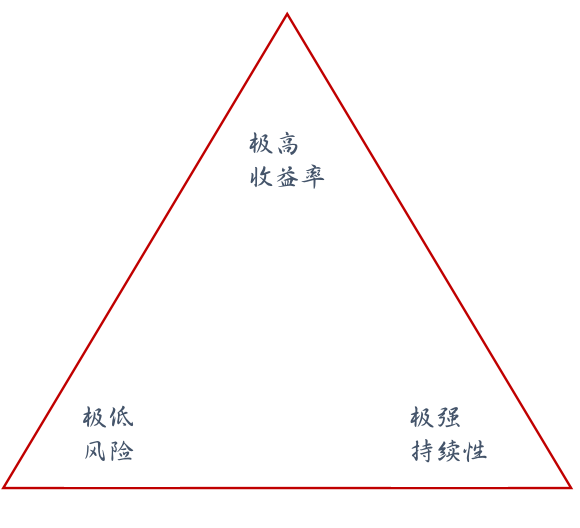

01 投資中的「不可能三角」

極高收益率、極低風險度、極強可持續性。大多數人畢生都在追逐第一條,但往往卻因對第二條和第三條的忽略而得到一個不確定的結果。

究其原因是極高的收益率很多時候要依賴於不可控的運氣成分,而且往往缺乏持續性。真正的長期持續的投資收益是建立在低風險和長期持續性基礎之上的時間復利。

理解這個不可能三角的內涵,特別是認識到「低風險+強持續性」的基石作用,將有助於幫助投資者提高長期投資的成功概率。

如果能夠系統把握,在把握好風險和持續性同時,好運往往就會在不經意間降臨。

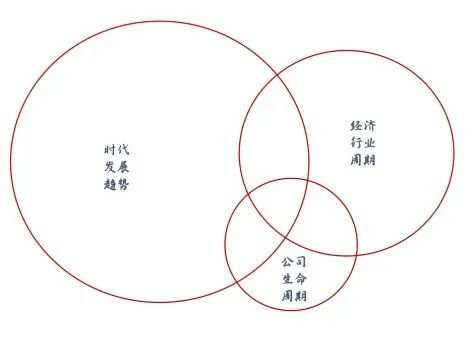

02 我們都是趨勢投資者

從某種程度上而言,我們都是趨勢投資者。頂級的趨勢叫時代,次級的趨勢是經濟周期,最基本趨勢的是公司的生命周期。真正的大機會往往就在三者的交集區域,時代向上但被向下的行業周期或者基本面向下的公司耽誤,則是最大的遺憾。

捕捉大機會需要眼光和運氣,避免好時代的大遺憾需要理性和常識。

沒有偉大的企業,只有偉大的時代。最大的趨勢是時代,順之者昌,逆之者亡。一個企業之所以偉大,大多是因為這個企業應時代需求並為這個時代做出了偉大的貢獻。

過往的創業和投資經歷,讓我看到了紙媒和房產在逆風行走時的艱難,也讓我認識到順風中揚帆起航的輕鬆和暢快。我們現在的投資在宏觀上首先是要確保被投企業是行駛在時代發展的主航道上。

時代發展的大趨勢往往寫在國家的長遠發展規劃中,在科技產業的重點攻關計劃中,在人類夢寐以求的理想追求中。

03 順勢而為與逆向投資

順勢而為與逆向思維看起來是一個矛盾體,實際上是不同的決策層次。順勢而為是長期戰略層面需要考慮的問題,在大方向上絕不能逆歷史潮流而動,要堅定地站在大勢所趨的一邊。

但首先不同行業的節奏往往不同,其次即便方向確定,其演繹過程也常有劇烈波動。所以逆向思維是在戰術層面選擇聰明的時機來介入某個「勢」,規避過熱,買入低估,用更好的賠率參與到具有高確定性的未來中。

順大勢,逆市場。在時代發展的主航道上,優秀的企業如果受到市場的冷遇,這大概率就是我們期待的「撿錢」買入的機會。

其中的要義是,投資的關注點不應該是有多少人、多少機構買入了這家公司,而應該是公司的核心邏輯、內在價值是不是具有吸引力。

如果估值很高,邏輯有瑕疵,那麽眾多投資機構的存在也不應成為投資價值的印證,相反,在風吹草動之時,他們將會成為雷暴傾瀉的空方。

04 投資的竅門:用足笨功夫

巧方法是指方法論體系,讓你事半功倍,做到高效聰明的整合信息碎片形成完整認識;

笨功夫,就是踏踏實實花時間、花精力一點點去閱讀、搜集和積累。

市場中80%的人在笨功夫這層就被淘汰了,基本失去超額收益的入圍資格。剩下的又有一半兒被巧方法擋住了,原地打轉,收益與付出無法匹配。

不願意付出努力讀書建立信仰,不願意研究公司考量價值,只想著別人給一個代碼,明天買了就可以賺錢。對於這樣的投資者,大概就是小時候村子里被人鄙視的懶漢。

結硬寨,打呆仗。投資研究要依賴於笨方法,決策和買入之後的價值兌現也需要笨方法:買入良機需要默默等待,公司成長價值兌現需要長期等待。想做市場的贏家,首先要會笨一點,使用笨辦法。

復利的難點在於:第一不能急,第二不能虧,第三不能斷。第二點需要選股支持,亦或是階段性情況,而第一、第三點都需要投資者的屁股神功支持。

05 投資中最難的事:等待

投資中難的是從簡單的投資道理中發現其中的復雜辯證性,並由此精煉出適合你個人的投資方法。但更難的是,在多輪的牛熊轉換和各種行情變幻中克服恐懼、貪婪,看清自己並知行合一。而最難的是,用一輩子的時間堅守並簡單重復那些最初的道理。

投資的兩端分別是分析和交易,而連接這兩端的是等待。

投資分析的核心是商業理解力和概率思維,投資交易的核心是賠率和逆向思維,

等待的核心是謹守能力圈和尊重常識。

從長期來看,優秀的交易無法挽救糟糕的分析,優秀的分析卻可能毀於糟糕的交易。然而相比之下,最難的還是學會等待(無論是持股還是持幣)。

今天在《智能革命》里看到陸奇在卡內基-梅隆大學的畢業留言:Know more、Do more、Be more。我覺得如果效仿一下來表達對投資的理解,我會選擇:Learn more、Think more and Wait more。

堅守需要對價值信念的認可,當然,價格從極端的高位和極端的低位回歸價值也屬於投資的「常識」。

能力圈的概念就像開實體店堅守不熟不做,都屬於祖母法則一樣的「常識」。

06 投資最怕的事

就估值的角度而言,第一怕的不是貴,而是價值難以衡量。難以衡量的核心要麽是變量太多,要麽是距離能力邊界太遠;

第二怕的還不是貴,而是便宜的陷阱。看起來便宜容易讓人下狠手,而一旦證明是陷阱就是大虧。

如果其他要素都較為確定,那麽「貴」其實是一個很單純的問題,至少易衡量。但估值的重要假設說不清或者被推翻就很要命。

業務復雜的公司、不在能力範圍的公司都是我們要遠離的對象。

很多公司看起來便宜,大概率都有便宜的理由。分辨不清,而傻傻買入,大概率就會成為人人宰殺的羔羊。

07 投資者追求的誤區

大多數人往往認為投資的最高境界是「入手就漲」,其實投資真正的奧義是「入手就贏」。這一字之差其實反映的是認知層次上的天壤之別。

前者是被市場牽著鼻子走,試圖做日常市場波動的主人;後者是立足於堅實的安全邊際和妥善的賠率測算,是做自己投資行為的主人。

思維方式上的差異決定了長期投資收益率的差異。

對於悟性好的人來說,投資的核心真理用1頁紙5分鍾就能說明白。但這5分鍾的道理,不經過3~5年的實際投資歷練,很難真正理解。

有人在400元左右買入騰訊,然後股價下跌,他說被套了。我說這哥們就是「凡爾賽」!在相對價值的低點買入,成了優秀公司的股東,就像帶著金項鏈,還說自己被套,這不是「凡爾賽」麽!

08 投資中的可知與不可知

對我來說,市場及估值日常的波動幅度和時機都不可知,市場及估值的極端狀態和其大方向模糊可知;

企業中只有極少數的對象,其經營前景可較大概率地探知,少數企業的前景可大致模糊探知;

而對於自身能力的特長和局限、長期獲利的方式和必須放棄的東西,包括公司的不確定性因素,我們可以而且必須清晰可知。

必須可知的會帶來確定性,這是我們必須要確認和堅守的;模糊可知的做到模糊的正確即可;不可知的方向也不要花太多無謂的功夫

09 超額收益的三個來源

(1)公司超常的業績表現:驅動最持久但確定性難把握;

(2)市場超低的價位:帶來最大賠率和極高正期望值,但可遇不可求;

(3)資金和市場情緒的超常的樂觀:「藥效」明顯但可持續期最短。

抱牢因素一,把握因素二,漠視因素三(當作驚喜禮物)是長贏之道。

這其中因素一困難,但是投資中唯一可能主動把握的;因素二有效概率最高,需要倉位配合積極參與。

最怕的是喜歡追趕因素三,逃避因素二,又根本不懂因素一,基本上每個大頂都相當於在做夢。

市場認知

01 投資問題的根源:時間和概率

第一,要和時間做朋友,別做那些有可能讓你提前下場的事兒,比如槓桿被強平或者被長時間的高利息拖住,賭特定時限內的事件那完全是魔鬼的契約。

第二,就是要站在大概率的一邊,與高確定性的對象為伍。天下事無絕對,但搞清楚什麽是大概率的方向,就能利用均值回歸賺錢而不是被均值回歸「幹掉」。簡單來講,就是看準大勢還要等得起、熬得住。

做時間的朋友,需要站在大概率的一邊,與高確定性的對象為伍。否則,時間帶來的就是復利的反面效應。

02 珍惜高概率與高賠率共振的大機會

高概率必須要依托在需求端的長邏輯和供給端的高壁壘上;

高賠率往往出現在負面共識高度集中,又隱含了高預期差的地方;

高概率對象最怕的是被充分預期,但好在它是時間的朋友等字訣能化解矛盾。

高賠率對象最怕的是負面邏輯被證實,最好的機會在於正面邏輯強勁又短期難以證偽,某種程度上是個和時間賽跑的遊戲。

高概率與高賠率共振是數年一遇的大機會往往存在於暴跌之後的大熊市,但可惜的是,機會來的時候,大多數人都被暴跌嚇跑了。

高賠率機會出現的時候最好找個安靜的地方一個人呆著,獨立思考復盤最初的投資邏輯。

同時,記得一定要遠離網絡社區。牆倒眾人推,人們總是喜歡往垃圾桶里倒垃圾,網絡噪雜的聲音會對投資者的決策形成負面幹擾。

高概率與高賠率共振共振之時,如果自己提前鎖定的優秀公司到了擊球區一定要記得扣動扳機做一次「大決策」。

03 市場會專門摧毀短期熱點經驗

證券市場有一種特異功能,就是專門摧毀你的短期經驗。先用一種溫度慢慢燉,等你適應了,得心應手的時候可能就要換湯了。對這種特征,要麽你是十八般兵器樣樣精通,以萬變應萬變。要麽你就抓住根本我行我素,以不變應萬變。

但不管哪路風格,最終幾個周期下來你會發現,其實盈虧同源,很多人努力追求了一輩子的左右逢源其實只是個美麗的幻象。對投資人來說,這是命,得認。

市場從來都不缺熱點,但熱點往往都是曇花一現。

04 方法論和投資體系是投資常勝的必要條件

大多數人都致力於尋找大牛股甚至是十倍股,我覺得誌存高遠當然是好事,但這個問題可以這樣看:如果你發現自己一直都可以不靠大牛股來賺錢,那麽你持續賺錢的概率是低了還是高了呢?能力是更強還是更弱呢?牛股可遇不可求,碰上最好,沒抓住拉倒。

關鍵還是要有一個正確的體系來確保你在更常態的環境和更低的難度系數下,依然能極大概率地獲勝。

換句話說,方法論和體系確保必勝,運氣只改變戰果的大小和效率。

交易策略的核心是概率、賠率和預期差;

投資體系的核心是對象、時機、力度;而投資本質核心是價值、安全邊際和復利。

投資研究的核心是公司,公司研究的核心是空間、結構、深度、角度;

這幾個環節是同心圓,越後面的越靠近內環。

內環決定戰略和原則,外環確定策略和技術;

內環是道,外環是術;

內環解決了What和Why,外環實現了落地的How;

內環不牢靠是悶頭亂撞,外環不紮實是誇誇其談。

抓住一個牛股或需好運加身;抓住一串金股,實現穩健長盈則需要方法、體系支持。(《格雷厄姆成長股投資策略》一書重點闡述了投資組合、體系建立的原則和方法。)

05 投資中最危險的動作

高換手率、高估值、在高價位買入本質平庸的企業,看似便宜的強周期、高槓桿股票,買入並持有新股,高市淨率高ROE的大盤股,這些幾乎構成了股市里最危險的陷阱。

如果可以避免這些致命的行為,投資的結果就算稱不上優秀,基本上已足夠戰勝90%的普通人並實現較好的盈利。

讓投資者走進陷阱的不是別人,是他們自己,他們的認知、秉性決定了自己的命運。

修身要點

從投資長期來看,只有兩個因子是核心且恒久的:第一是價值,第二是人性。

發現價值是個技術活,但踐行價值卻是個藝術活,堅守之難,一在於外界的誘惑太多,二投資者的認知、秉性也常常難以支撐。

01 投資者秉性

投資的經歷、悟性和直覺是很難學來的。經歷可參考但難復製,能從經歷(自己和別人的)中挖出多少有價值的東西,則取決於悟性。

悟性有先天的成分,但也需要正確的知識土壤來發芽,俗稱開悟。經歷與悟性的沉澱,會產生某種直覺,它其實是在大量實踐和思考後的一種下意識反應。直覺不如邏輯推理那麽嚴密,但快速而直接,可以幫助在某些不確定的環境中感知風險機會的變化。

人生而無知。人類更多的認知和氣質是後天形成,這就意味著投資者可以通過刻意練習取得進步。

02 投資決策信心的最強支撐點

投資很難賺到你不信的那份錢。

往小了說,對一個公司沒有充分的信心,最多只能賺到財務數據直接相關的那點兒錢,再遠點兒、長點兒的錢是不可能賺到的。

往大了說,對國家未來從心底悲觀,那麽最多賺到幾個波段的小聰明的錢,要賺大錢也很難了。格局、歷史感這些東西在99%的時候都很虛,但在1%的重要決策時刻往往就是強大信念的真正支撐點。

價值投資賺錢靠信仰:對國家民族未來的信仰,對價值投資理念的信仰。

03 熱愛公司,但不要作繭自縛

從這些年的經驗來看,那些特別喜歡釋放出高預期、投資者關系好得令人「感動」的公司,真的要小心、再小心。

一般里面有幾種情況:一種是有造假的強烈動機,騙子都是典型的表演型人格,操縱預期是拿手好戲;另一種是內心知道前途艱險,特別需要市場認可好趕緊圈錢;再一種算不上陰謀論,真的是情懷和自信大沒邊。但上述無論哪種其實都很難善終,階段性機會有,但一定要有足夠的提前量和敏感度,切忌從評估者變為忠誠「信眾」。

就算再喜歡一個公司,也千萬不要以其股市代言人自居。盡管有時這樣做很風光,但長期來看卻不明智。這種將公司前景與個人聲譽自我捆綁,首先容易喪失客觀性,其次也失去了行動的靈活性,不斷地自我強化更是作繭自縛。也許這能帶來與公司高管的親近,但我覺得投資人完全沒必要靠特殊渠道獲利。

以公開信息做功課足夠光明正大地賺錢。何況有時太靠近內部消息反而是一種危險。

遠離管理層,保持客觀性。

04 如何度過市場的艱難時刻

如果以獲得收益的難度系數高低將市場分成幾個階段的話。那麽一路殺估值的熊市主跌段就是典型的Hard模式,其次比較難的就是整體不便宜需要艱難找出結構性機會的階段,是典型的「高手市場」。

相對比較容易賺錢的Easy模式,是熊市末期市場整體很便宜,容易找出好東西重倉,而未來極大概率將是估值提升趨勢。

至於牛市中後期的Crazy模式,是最暴利但同時隱含風險也最大的階段,身在其中時,太清醒會痛苦,太瘋狂會毀滅。

曾和多個朋友聊起過自己在當年壓力最大的時候是怎麽度過的。讀雞湯勵誌,找高人點化、朋友開解這些基本都是沒用的。

關鍵是嚴厲審視自己是否在做一個對的事,是否在正確的時間做出了一個極高概率贏並且擁有優異賠率的決策。沒有這個打底,一切自我安慰都是無效甚至危險的。

如果投資清單檢查一遍沒有問題,投資體系又有效地分散了風險,那就認死理,距離市場遠一些,耐心等待價值的回歸。

在投資中,危險和艱難經常看起來很相似,實際上這兩者差別很大。

越是讓人感覺異常艱難的時刻,往往越是安全。

而真正危險的時候卻正是大眾歡騰甚至癲狂的那一刻。這是用感性還是用理性看待問題的差別。如果說投資上的絕大部分知識都是可以靠學習獲得的,那可能唯有在壓力下仍然保持理性的能力是關乎於天賦的。

對於成熟的投資者而言,對於單純關注價值的投資者而言,熊市里遍地黃金,哪里是什麽「HARD」模式,而是開心的EASY模式。

但對於喜歡關注宏觀和政治,和市場情緒機構動向的人,他們錨定的不是魚塘里的魚,而是其他釣魚的人;

在熊市中,他們大概率會因看到魚塘沒有人而心慌而撤退。

證券市場里的錢是一種很驕傲的東西,它會用深入骨髓的眼光透視你靈魂深處的弱點,然後化身出最誘惑和讓你恐懼的東西一次次地測試你,而且這種測試既是後天學識層面的,也有先天基因層次的。只有在通過多重的考驗後,它才會接受你這個主人。而通不過測試的,往往被其奴役甚至剝奪一切。

市場具備一種投資者弱點發現機製,它會在某一時刻利用這個弱點把投資者擊倒在地。

編輯/lydia