今天LPR報價中,1年期LPR時隔20個月再次下降,12月1年期LPR報3.80%,上次為3.85%;5年期以上品種報4.65%,上次為4.65%。

今年特別是下半年以來,受結構性通脹壓力較大、內需依舊偏弱、經濟下行壓力逐漸加大等因素的影響,央行貨幣政策比較積極,比如優化存款利率自律上限、兩次降準、出台碳減排支持工具等等。市場資金面也維持在一個較寬鬆的水平,資金利率在大部分時間處於政策利率之下。

但是這些措施更多是從量的角度來進行調控的。從實際上看,總量政策在降低實體融資成本、推動實體融資需求回升等方面的效果一般。

一來實體融資成本還有待進一步下調。7月降準之後,在三季度實體融資需求偏弱的時候,企業融資成本不降反升。

2021年三季度貨幣政策執行報告顯示,9月新發放貸款加權平均利率為5.0%(6月為4.93%),其中,一般貸款加權平均利率為的5.3%(6月為5.2%),票據融資加權平均利率為2.64%(6月為2.94%)。從這個角度看,三季度實體融資成本不降反升。

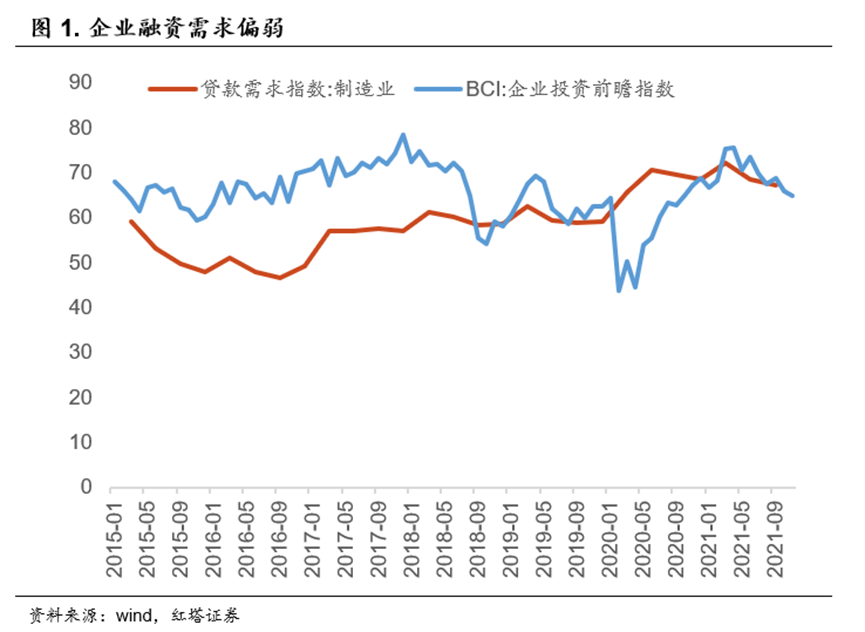

二來實體融資需求依舊偏弱。目前,國內的結構性通脹雖然已經迎來了拐點,11月PPI為12.9%,下降0.6個百分點。但是我們也要看到目前上遊大宗商品的成本依舊位於歷史高位,企業的成本壓力尚存。

更重要的是,受疫情多次反復、海外財政貨幣政策加速退出使得出口的不確定性增強、國內房地產下行壓力等因素的影響,企業預期持續弱化,投資擴產動力不足。

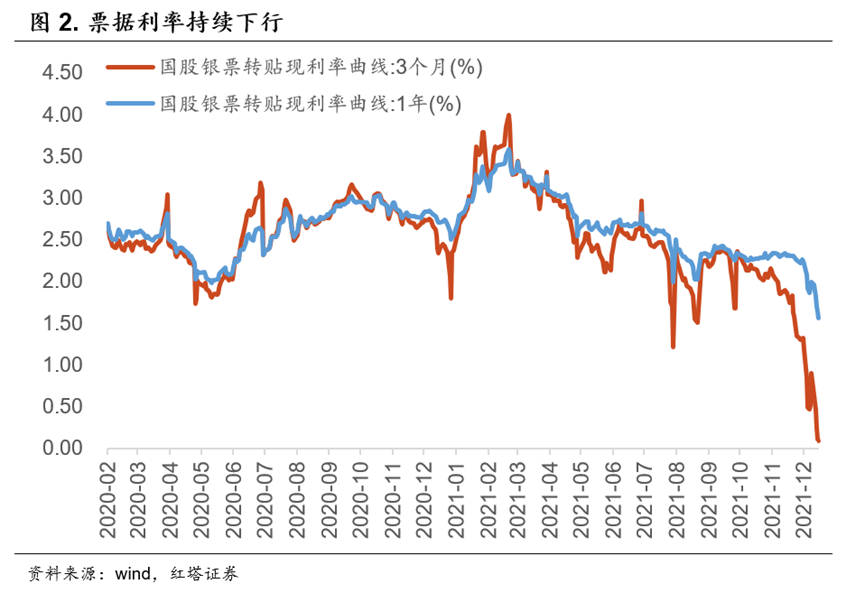

在央行鼓勵商業銀行加大信貸投放,但實體融資需求又偏弱的時候,使用票據衝量成為了銀行的一致選擇。可以看到近幾個月來國股銀票轉貼現利率大幅下跌,截至12月18號,3個月期限的國股銀票轉貼現利率只有0.09%,創下近年來的新低。

從這個角度看,總量政策的不足就體現出來了,通過降準、推動存款利率自律上限等方式來降低銀行的負債端成本,再引導銀行加大對實體經濟特別是中小微企業支持力度的方式畢竟還是過於間接了。

在這樣的情況下,更直接的方式就是降低信貸成本,通過降價來刺激實體融資需求。

在MLF利率—LPR報價利率—貸款利率的傳導機製下,要想降低實體經濟的融資成本,一來是降低MLF利率;二來是MLF不動,鼓勵銀行主動下調LPR利率;三來就是MLF和LPR都不動,銀行直接降低貸款利率。

考慮到MLF利率作為觀察貨幣政策方向的一個窗口,明年或許會有降息,但是目前直接下調MLF利率的概率有限,所以12月暫時沒有下調MLF利率。

而在下半年兩次降準以及存款利率定價自律機製等多方面的推動下,銀行的負債端成本整體是略有下滑的。

比如存款利率定價自律機製落實後,9月銀行新發生定期存款加權平均利率為2.21%,較存款利率自律上限優化前的5 月下降 0.28 個百分點。7月和12月的降準則能夠降低金融機構資金成本每年約280億元。

在銀行負債端成本有所下滑的時候,推動商業銀行在MLF未動的時候,壓縮加點帶動LPR利率下行,從而推動貸款利率下行無疑是一個不錯的方式。

所以在央行降準的背景下,12月1年期LPR利率下調了5個BP.5年期LPR利率沒有下調我們認為主要還是考慮到「房住不炒」政策的實施。

現在隨著房地產銷售和投資端雙雙走弱,房地產領域的監管政策在邊際上是有所放鬆的。

比如近日央行、銀保監會聯合對金融機構發布《關於做好重點房地產企業風險處置項目並購金融服務的通知》,要求銀行業金融機構要按照依法合規、風險可控、商業可持續的原則,穩妥有序開展房地產項目並購貸款業務,重點支持優質房地產企業並購出現經營風險的房地產企業優質項目。

同時,在「因城施策」的背景下,不少地方已經出台了提供購房補貼,實行稅率優惠(比如契稅補貼)、加大人才引進力度等政策。

但是政策上的放鬆是有底線的,此前的中央經濟工作會議也再次強調「房住不炒」。

在這樣的基調下,5年期LPR作為大部分居民房貸利率的定價基準,現在下調5年期LPR利率容易被市場認為房地產政策出現明顯放鬆。因此,12月5年期LPR利率並未降低。

我們認為現在LPR下調只是一個開始,隨著經濟下行壓力的逐漸加大,預計後續會有更多的措施降低實體融資成本,助力實體經濟修復。

那麽,我們認為還有什麽措施可以期待呢?

第一,下調MLF利率,引導銀行更好的下調貸款利率。在MLF利率—LPR利率—貸款利率的傳導渠道下,降低MLF利率是推動貸款利率下滑的主要方式之一。

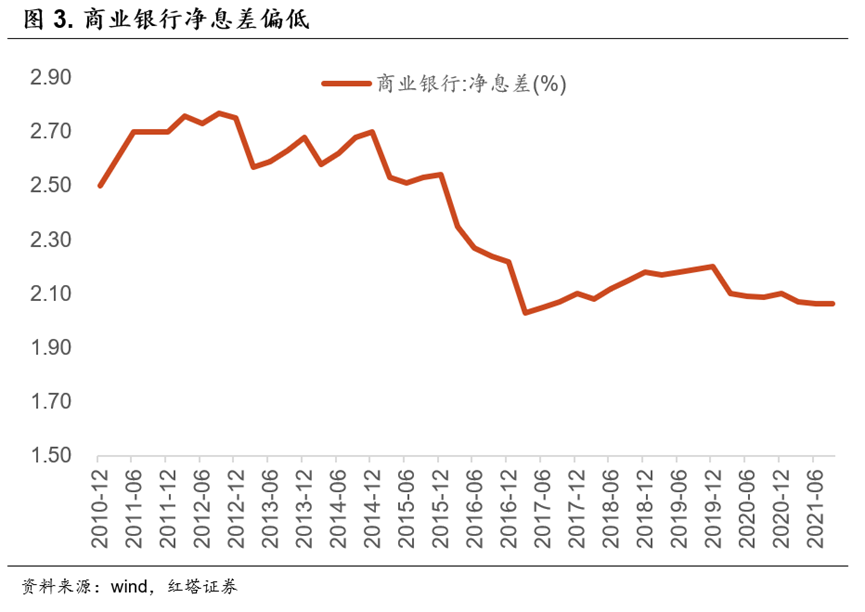

目前,商業銀行的淨息差已經接近歷史低點了,2021年3季度商業銀行淨息差僅有2.06%,偏低的淨息差在很大程度上製約了銀行主動壓縮加點降低LPR利率的空間。在這樣的情況下,只有降低了MLF利率才能為LPR利率下調打開空間。

另外,當前AAA一年期中債商業銀行同業存單到期收益率在2.7%左右,而一年期MLF利率為2.95%,MLF利率維持相對的高位製約了銀行負債成本下行的空間,同時也削弱了MLF的調控效果。

第二,適時降低5年期LPR利率。目前五年期LPR利率為4.65%,一年期LPR利率為3.80%,短端貸款利率低於長期貸款利率0.85個百分點。長短期貸款利率利差之所以維持高位,主要是考慮到了「房住不炒」的政策實施。

但是現在情況出現了變化,一方面,目前房地產市場投資和銷售雙雙走弱,部分房企信用風險也在加速暴露。如果明年房地產投資下行壓力繼續加大,那麽「房住不炒」對5年期LPR的製約自然會放鬆。通過下調LPR利率也就能夠降低一下居民的購房成本,提振銷售,避免房地產市場出現「硬著陸」。

另一方面,這也能夠有效刺激製造業企業中長期貸款需求的回升。從近幾個月的金融數據上看,目前企業信貸結構偏差,中長期貸款占比持續低於往年同期水平,票據衝量現象明顯。

考慮到目前上遊原材料成本依舊位於高位等,適度降低中長期貸款的利率,能夠推動製造業企業加大在設備購置、技術改進等方面的投資支出。

第三,多舉措降低商業銀行的負債端成本。除了降低MLF利率之外,後續央行可能會通過適時降準來降低商業銀行成本,並為商業銀行提供流動性支持。

同時,可以繼續優化存款利率監管,改革存款定價機製,降低負債成本。比如後續可以通過減少加點的方式,引導存款利率上限降低。另外,2022年資管新規即將正式實施,後續可以進一步加強對「偽淨值型」產品和表外預期收益型產品的監管,降低銀行存款向表外分流的壓力。

編輯/Ray