事項

10月21日,2020金融街論壇年會在京召開。央行行長易綱表示,在今年抗疫的特殊時期,宏觀槓桿率會有階段性上行,但隨著明年GDP增速回升以後,明年宏觀槓桿率會「更穩一些」,貨幣政策要把握好貨幣供應的總閘門,適當平滑宏觀槓桿率波動,使之長期維持在合理軌道上。

主要觀點

市場在擔心什麽?

由於當下消費、出口、製造業等內生需求都比較強勢,市場線性外推開始擔心如明年年初內外需共振,政策上是否會「去槓桿」,貨幣上是否會「收量加息」,這是兩大核心關切。

整體怎麽理解?

雖然明年的政策基調仍需以年底政治局與中央經濟工作會議基調為準,但央行行長此次講話恰好回應了市場這兩個關切,整體而言並未釋放出過度收緊和轉向的含義,貨幣政策穩定性有望持續,因此債市反應利好。

首先,對應「收量加息」的擔憂——回答:貨幣政策正常化不等於再收緊

行長和劉鶴副總理強調的是「穩定」,雖然重新提及「總閘門」,但我們認為只是回歸正常化的標誌而已。目前我們認為經濟尚未修復到潛在增速,談及加息為時尚早,這一輪經濟能否高於潛在增速形成過熱主要取決於外需反彈幅度,仍具不確定性,且貨幣政策價格工具目標多元化,牽一發動全身,采取價格工具不變配合其他量和結構手段微調更加符合當下精細調控的目的。資金面料將繼續維持緊平衡,「既不讓市場缺錢,也不讓市場的錢溢出來」。

其次,對應「去槓桿」的擔憂——回答:槓桿率「更穩一些」而非壓降

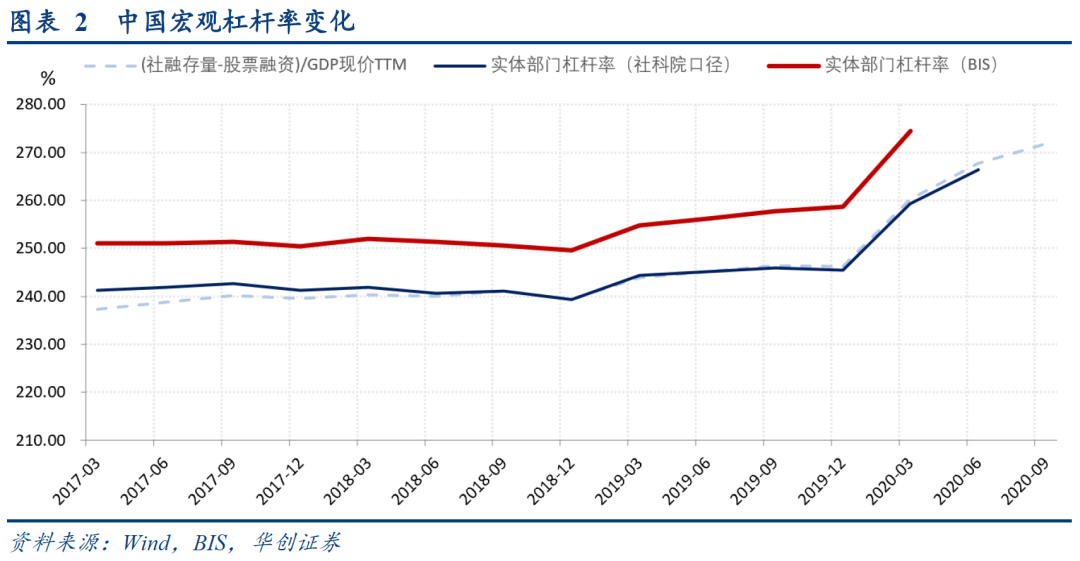

行長強調「明年槓桿率更穩一些」,我們理解並未透露出強勢穩槓桿或降槓桿的意圖,反而釋放了容忍2021年槓桿繼續小幅回升的態度。我們預計今年全年槓桿率或提升近26個百分點,而2021年不大可能重蹈2018槓桿率壓降的覆轍,參照2019年槓桿率提升6個百分點,大概率溫和提升3-6個百分點。

怎麽看待明年合理的社融增速水平?

通過四個視角的交叉驗證,明年由於名義GDP增速高達11%左右,因此本身就需要一定的社融增速配合,2021年的社融增速大概率仍有12%-13%,比今年頂點增速略有回落,但不會過低。

視角1,社融增速和名義GDP增速相匹配,按照2018年和2019年的社融同比-GDP現價同比的水平,社融增速應高於名義GDP增速2個點左右,那麽若2021年名義GDP增速同比為11%,2021年社融增速應達13%左右。

視角2,從槓桿率「更穩」角度看,如果2021年槓桿率0抬升,2021年末社融增速應低至11%左右,也就是比今年社融增速頂點需回落近三個百分點,幅度與2018年一致,我們認為重復2018年去槓桿的烈度是不現實的。而如果槓桿率能容忍抬升6個點(2019年抬升幅度),則2021年末社融增速即可達13.3%。

視角3,從社融各大項分析來看,信貸方面,2015-2019年名義GDP/實體新增人民幣貸款的比值基本穩定在5.8-6左右的區間。大致按照這一比例全年新增信貸應與今年持平在19.7萬億左右。政府債券或達6.4萬億(假設3%的赤字率和3萬億專項債額度)。考慮到貨幣政策正常化後信用債發行環境必然邊際收緊,企業債券融資或降至4萬億,其餘分項則假設新增規模與今年相當。則2021年社融增速也應在11.5%上下。但值得強調的是,我們認為11.5%應是保守假設。但在2020年大規模新增的基礎上,基於債務滾續的考慮,信貸與信用債新增規模零同比增速當是一個下限,因此社融增速應保證在11.5%以上。

視角4,經濟和金融資源分配的角度看。我國金融經濟要素邊際增長比率相對穩定,自2012年以來,我國每年每多增1單位名義GDP,就需要3.14單位的新增社融。因此在名義GDP增速的假設之上,可得明年社融增速約12.3%。

風險提示:外需大幅超預期,金融監管力度加大

報告正文:

此前市場在擔心什麽?

近日公布的經濟數據多數超預期,消費、出口、製造業等內生需求都比較強勢,比如9月社零當月同比加速上行至3.3%,勞動密集型商品出口三季度持續改善,製造業投資當月同比加快修復至7.6%。市場線性外推開始擔心如明年年初內外需共振,政策上是否會「去槓桿」,貨幣上是否會「收量加息」,這是兩大核心關切。

此次講話整體怎麽理解?

雖然明年的政策基調仍需以年底政治局與中央經濟工作會議基調為準,但央行行長此次講話恰好回應了市場這兩個關切,整體而言並未釋放出過度收緊和轉向的含義,貨幣政策穩定性有望持續,因此債市反應利好。

(一)對應「收量加息」的擔憂——回答:貨幣政策正常化不等於再收緊

行長和劉鶴副總理強調的是「穩定」,雖然重新提及「總閘門」,但只是回歸正常化的標誌而已。我們認為目前經濟尚未修復到潛在增速,談及加息為時尚早,這一輪經濟能否高於潛在增速形成過熱主要取決於外需反彈幅度,仍具不確定性,且貨幣政策價格工具目標多元化,牽一發動全身,采取價格工具不變配合其他量和結構手段微調更加符合當下精細調控的目的。資金面料將繼續維持緊平衡,「既不讓市場缺錢,也不讓市場的錢溢出來」。

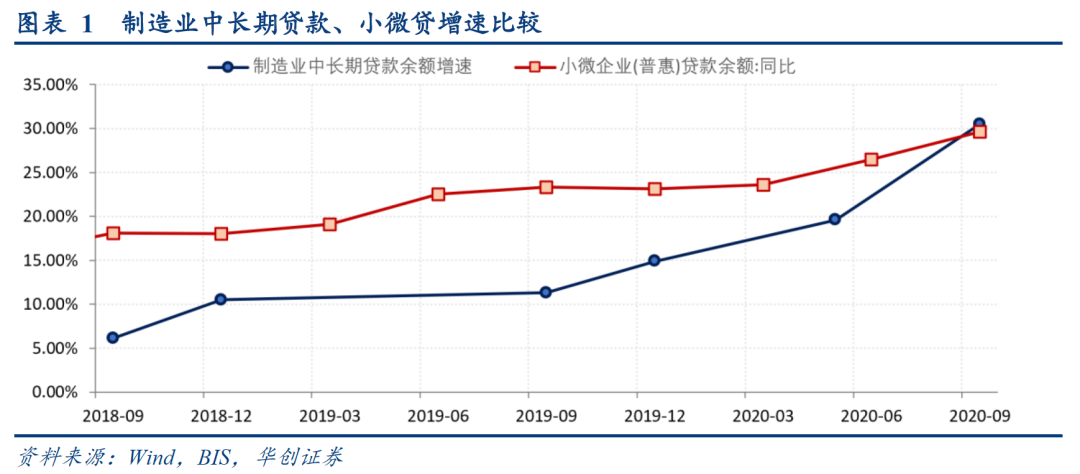

總量寬鬆政策退出,但金融讓利實體的基調依然沒有改變。今年貨幣政策在逆周期調控中更注重直達性和精準性,實體受益更大,製造業中長期貸款餘額增速30.5%,普惠小微貸款同比29.6%,前期沒有大水漫灌,未來需要擠出的水分也有限,支持小微民營企業、支持穩就業等結構性政策還要繼續做。

(二)對應「去槓桿」的擔憂——回答:槓桿率「更穩一些」而非壓降

行長強調的「明年槓桿率更穩一些」,我們的理解是並未透露出強勢穩槓桿或壓降槓桿的意圖,反而釋放了容忍2021年槓桿繼續小幅回升的態度。2020年上半年槓桿率抬升21個百分點,今年全年槓桿率或提升近26個百分點。對比今年槓桿率的快速抬升,明年槓桿率小幅上行也可接受,政策存在一定容忍空間。在為經濟主體提供正向激勵,支持實體的基礎上,參照2019年槓桿率提升6個百分點,我們認為2021年槓桿率不大可能重蹈2018壓降的覆轍,大概率溫和提升3~6個百分點。

怎麽看待明年合理的社融增速水平?

通過四個視角的交叉驗證,明年由於名義GDP增速高達11%左右,因此本身就需要一定的社融增速配合,2021年的社融增速大概率仍有12%-13%,比今年頂點增速略有回落,但不會過低。

(一)視角一:社融增速和名義GDP增速相匹配的視角

按照2018年和2019年的社融同比-GDP現價同比的水平(2018年:-0.2個百分點,2019年+2.9個百分點),社融增速應當略高於名義GDP增速2個點左右,那麽若2021年名義GDP增速同比為11%,2021年社融增速應達13%左右。

(二)視角二:滿足槓桿率「更穩」的視角

從槓桿率「更穩」,溫和抬升的角度看,假設今年年末社融增速13.8%,全年GDP名義增速2.8%,那麽槓桿率今年年末或達272%。進一步假設2021年GDP名義增速11%,即便2021年槓桿率0抬升(即絕對意義的穩槓桿),2021年末社融增速也應與GDP名義增速相當在11%左右,也就是比今年社融增速頂點需回落近三個百分點,回落幅度與2018年一致,我們認為重復2018年去槓桿的烈度是不現實的。而如果槓桿率能抬升6個點(2019年抬升幅度),則2021年末社融增速可達13.3%。

(三)視角三:社融分項估算的視角

信貸方面,2015-2019年名義GDP/實體新增人民幣貸款的比值基本穩定在5.8-6左右的區間。假設2020年名義GDP增速2.8%,2021年名義GDP增速11%,大致按照這一比例全年新增信貸應與今年持平在19.7萬億左右。政府債券方面,假設明年財政力度減弱,赤字率或壓降至3%,專項債額度亦縮減至3萬億,則全年政府債權融資或達6.4萬億。企業債券融資方面,在貨幣政策正常化後信用債發行環境必然邊際收緊,企業債融資規模或難有多增,保守假設2021年信用債淨融資4萬億左右(2019年3.2萬億,2020年預計4.5萬億)。至於其餘分項,暫假設新增規模與今年相當,則全年新增社融33萬億左右,社融增速也應在11.5%上下。

但值得強調的是,我們認為11.5%應是保守假設。無論是信貸投放還是信用債融資,在2020年大規模新增的基礎上,基於債務滾續的考慮,新增規模零同比增速應該當是一個下線,因此社融增速應需保證在11.5%以上。

(四)視角四:經濟和金融資源分配的角度

我國金融經濟要素邊際增長比率相對穩定,自2012年以來,我國每年每多增1單位名義GDP,就需要約3.14單位的新增社融(排除掉極為寬鬆的2015年、2019年和去槓桿的2018年)。因此,在名義GDP增速的假設之上(2020年2.8%,2021年11%),可得明年需新增社融35萬億左右,相應社融增速約12.3%,對應到視角二當中的槓桿率測算,2021年槓桿率抬升3個點左右。

編輯/Ray