誠然,公共衛生事件的後續演變和政策響應對市場前景尤為重要,但大跌過後,市場和資產價格中計入了什麽樣的預期,對於投資者結合未來演變做出判斷也有重要參考意義。

因此,我們在本文中結合歷史數據、期限溢價、風險溢價等模型,梳理當前美股市場和主要資產中在情緒、增長和降息三個層面所計入的預期。

市場情緒:當前已處於過去五年較極端水平;但需要關注高收益債利差的走闊。

增長前景:模型估算當前美股估值和美債利率水平對應製造業PMI46和盈利增速-7.8%,計入了較多對增長的負面影響。

降息空間:當前黃金計入的降息次數約為3.7次、美債利率2次、美股估值0.5次,均低於CME利率期貨隱含的4次。

多重因素加劇美股動蕩

公共衛生事件演變和政策響應是短期關鍵

過去一周全球市場和資產的劇烈動蕩創下了多項「記錄」。以美股為例,標普500指數11.5%的周度跌幅是2008年危機以來之最;10年美債也接連下探至1.16%附近的歷史新低。

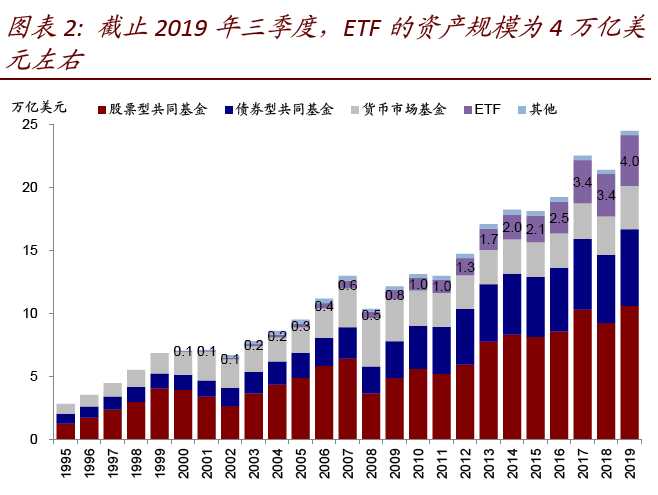

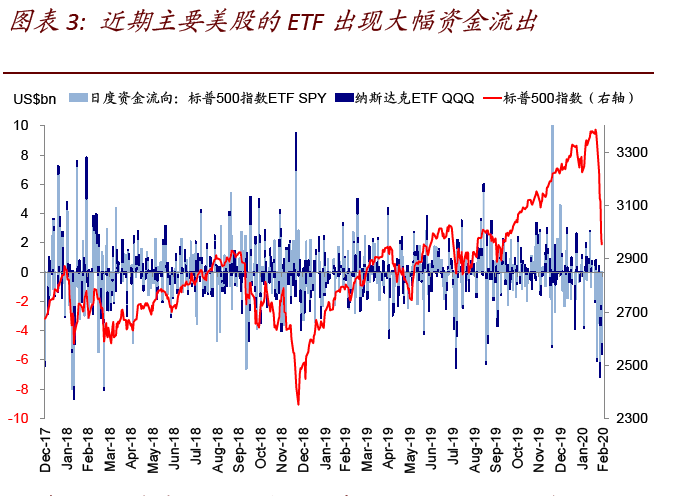

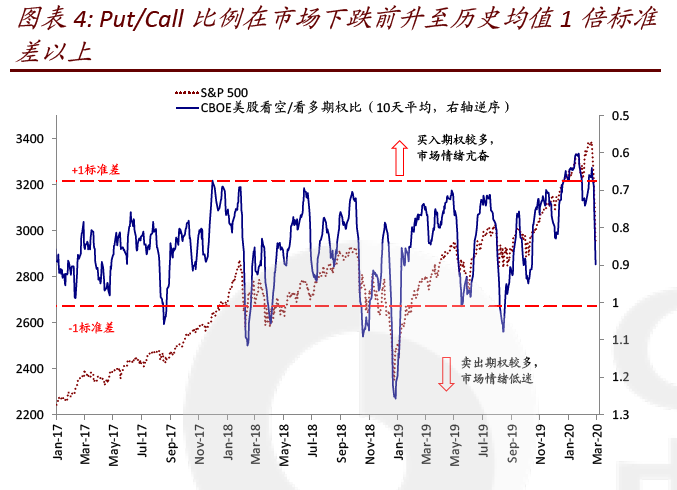

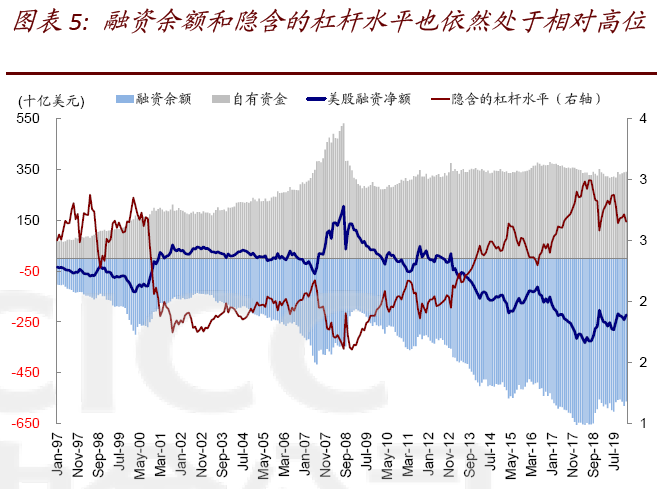

如我們在此前分析,公共衛生事件在海外的快速蔓延是市場大跌的直接觸發因素,但之所以演變成如此劇烈的動蕩,恐怕與美股市場自身的一些特性也不無關系,如ETF被動資金持倉占比較高(資產規模約占30%)和近期資金流出、偏高的衍生品頭寸(Put/Call比例在市場下跌前升至歷史均值1倍標準差以上)和融資賬戶餘額、以及程序化交易等等。這些都可能會在下跌過程中以自我實現的方式加劇市場動蕩。

因此,在情緒已經受損、盈利仍在下調、估值回落但並未到極端水平、公共衛生事件的擴散仍在加速的背景下,政策響應速度和力度對短期市場就尤為重要。周五美聯儲主席Powell並不常見的特別聲明傳遞了貨幣政策可能介入的信號,「act as appropriate」正是2019年7月降息前措辭上的主要變化。如果後續能夠及時介入,我們認為對於市場企穩或將有所幫助。

大跌過後,當前市場和資產計入了什麽預期?

誠然,公共衛生事件的後續演變和政策響應對市場前景尤為重要,但大跌過後,市場和資產價格中計入了什麽樣的預期,對於投資者結合未來演變做出判斷也有重要參考意義。

因此,我們在本文中結合歷史數據、期限溢價、風險溢價等模型,梳理當前美股市場和主要資產中在情緒、增長和降息三個層面所計入的預期。

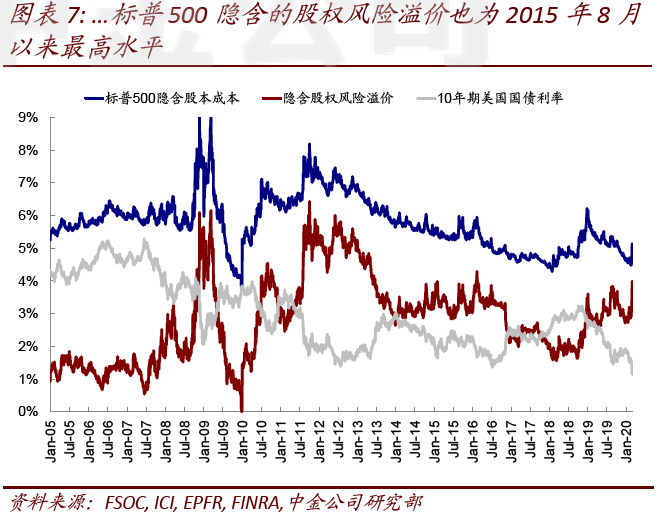

市場情緒:當前已處於過去五年較極端水平;但需要關注高收益債利差的走闊。我們用股市的股權風險溢價(ERP)、債券的信用利差、VIX波動率、和RSI超賣程度來刻畫投資者的情緒情況,可以發現:

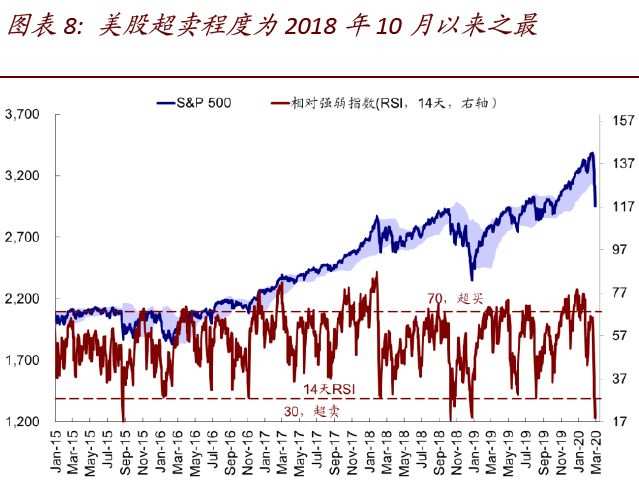

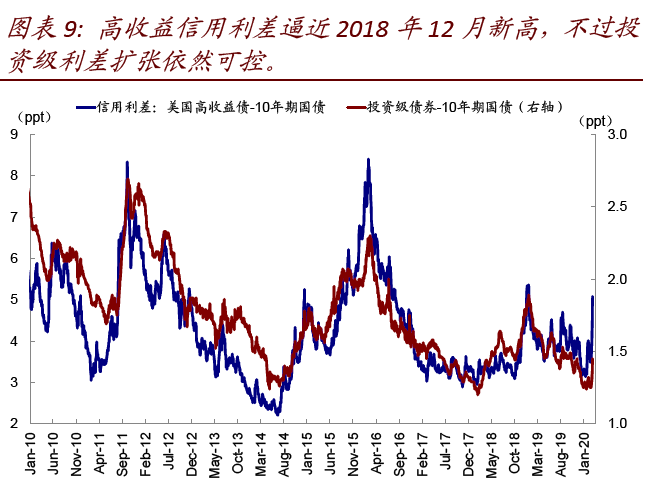

1)標普500指數的股權風險溢價和VIX指數均為2015年8月以來最高水平,意外和波動程度已經超過2016年初、2018年2月和2018年10月三輪的波動;2)市場超賣程度為2018年10月以來之最;3)高收益信用利差逼近2018年12月新高,不過投資級利差擴張依然可控。

在當前美國企業部門和美股企業槓桿與債務較高背景下,後續信用利差的走闊的程度和發行情況值得密切關注。

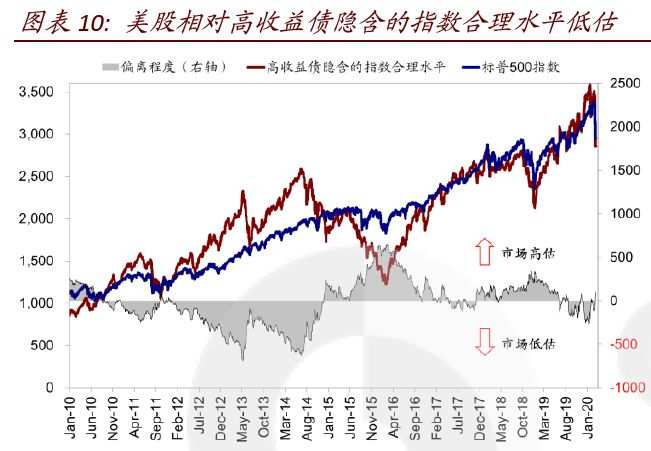

我們注意到,如果用當前的美國高收益債利率(6.23%,媒體巴克萊指數)作為股本成本(cost of equity)來推算合理的指數水平的話,當前點位仍略偏高;當前標普500指數點位對應的股本成本約為6%,這意味著有效的控製高收益利率抬升對市場也很重要。

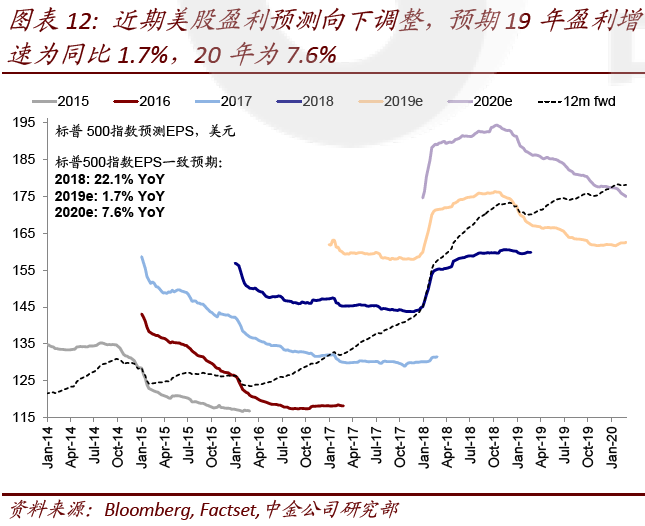

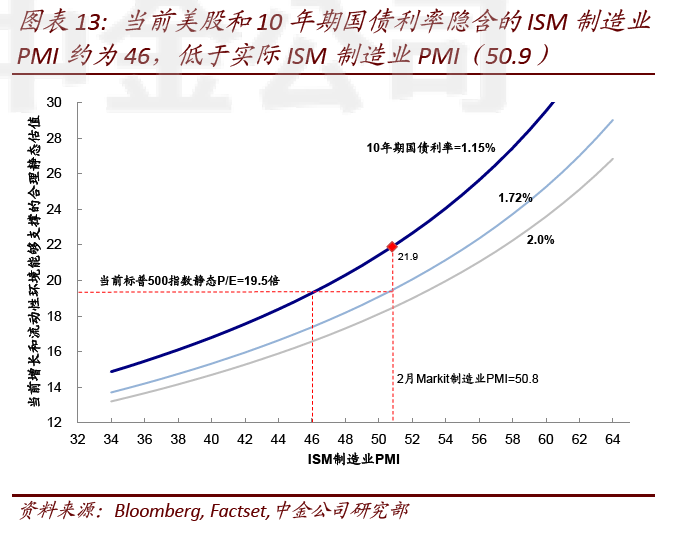

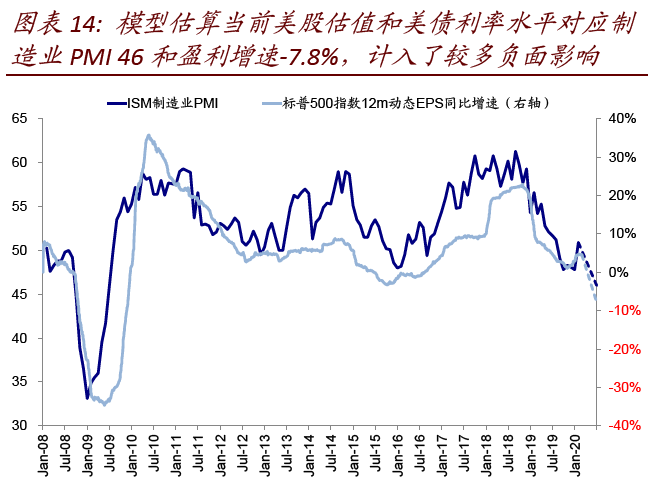

增長前景:模型估算當前美股估值和美債利率水平對應製造業PMI 46和盈利增速-7.8%,計入了較多對增長的負面影響。

2月美國Markit服務業PMI跌至50以下,以及近期2020年盈利預期的持續下調都使得市場擔心當前公共衛生事件對基本面的負面影響程度。

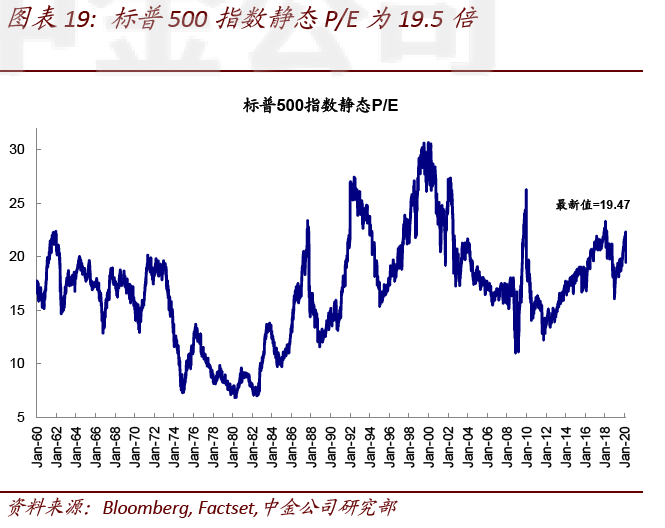

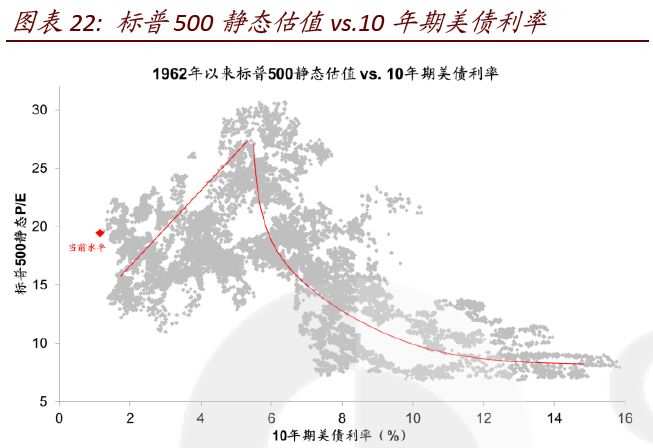

參照我們的股權風險溢價模型,給定1.15%的10年美債利率水平,當前標普500指數~19.5倍的靜態估值隱含的製造業PMI水平為46左右。果真如此的話,這將是2008年金融危機以來的最低水平(2020年1月ISM製造業PMI和2月Markit製造業PMI分別為50.9和50.8)。

進一步再參照美國ISM製造業PMI和標普500指數12個月動態EPS同比增速之間的歷史回歸關系,這一製造業PMI水平隱含的盈利同比增速約為-7.8%左右,顯著低於當前的4.6%,這表明資產價格中計入了較多對增長的負面影響。

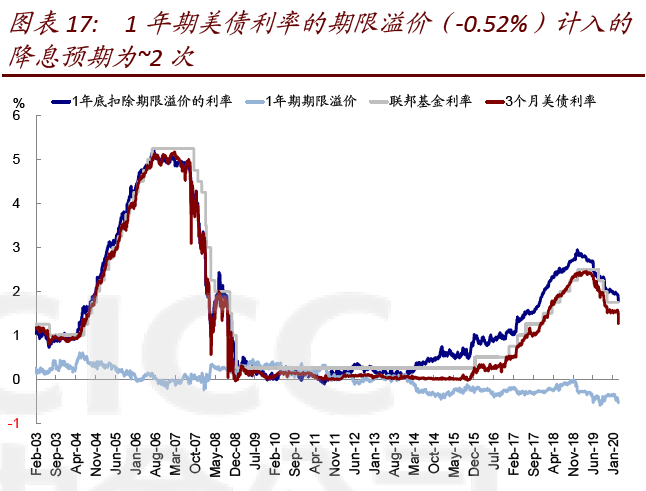

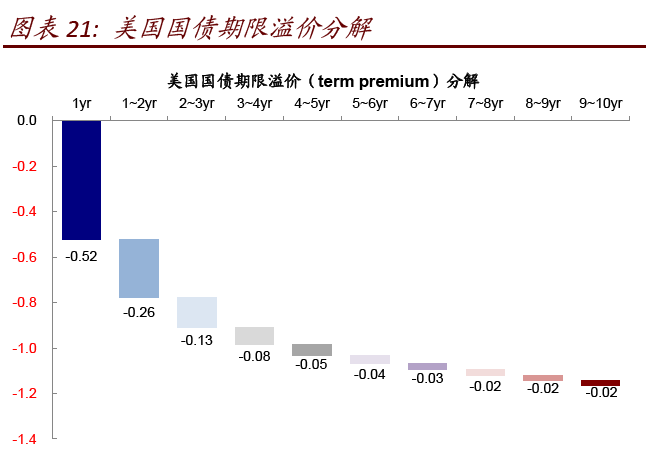

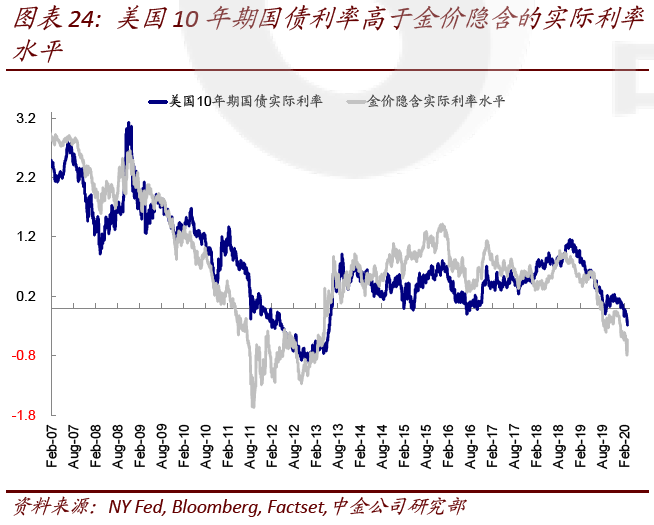

降息空間:當前黃金計入的降息次數約為3.7次、美債利率2次、美股估值0.5次,均低於CME利率期貨隱含的4次。經過上周的劇烈動蕩後,當前市場已經計入了比較強烈的降息預期,CME利率期貨隱含的3月FOMC會議降息概率不僅升至100%,而且預期降息50個基點,全年隱含的降息次數接近4次(假設每次25個基點)。

我們采用此前專題報告《當前資產價格計入了多少降息預期?》中的框架與模型來分別測算當前美股估值、美債利率和黃金價格中計入的降息預期(具體測算細節請參考報告中分析),具體結論為:

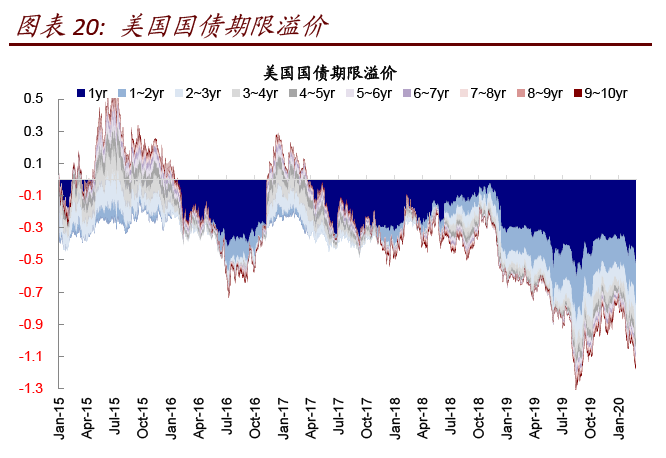

1)1年期美債利率的期限溢價(-0.52%)計入的降息預期為~2次;

2)美股市場估值股權風險溢價模型(基於50.8的2月Markit製造業PMI)隱含的利率水平為1.7%,再進一步結合當前各期限美債利率的期限溢價水平,得出計入的降息預期為~0.5次;

3)黃金價格計入的降息預期最多,約為3.7次。

不難看出,上述資產所計入的預期均低於當前CME利率期貨隱含的4次降息預期,如果美聯儲後續采取政策行動的話,從計入預期的多寡來看,不同資產的受益程度排序為美股>美債>黃金。

編輯/Sylvie