本周熱點資訊

鷹派會議紀要後,美聯儲今年票委再發鷹聲:可能最早3月加息,此後縮表

美聯儲剛發布釋放強烈鷹派信號的12月會議紀要,去年由鴿派轉為鷹派的一名美聯儲官員就發表了鷹派言論,放出鷹派聯儲行動路線的風聲。今年有FOMC投票權的聖路易斯聯儲主席稱,購債結束後,美聯儲可能為了以適當速度減少寬鬆而允許縮表;他個人認為可能加息不久後縮表;3月加息後,今年此後加息時間取決於通脹變化,可能提前可能延後。

摩根士丹利:個人投資者占美股大軍11%,為2021年1月以來最高水平

摩根士丹利表示,目前個人投資者約占美國股票總交易量的11%,這是自2021年1月以來的最高水平。此外,與過去5年相比,個人投資者的參與比例達到了90%;其中,在大型股行業的參與比例更高,例如信息技術、通信服務和非必需消費品這些行業。

美聯儲副主席在美聯儲承諾救市之前賣出並買回股票基金

根據修訂後的財務披露,美聯儲副主席克拉里達在2020年2月賣出了一支美國股票基金至少100萬美元的份額,幾天後,就在美聯儲發布重要聲明的前夕,他又買入了差不多同樣金額的該基金。新表格顯示,克拉里達在2020年2月24日賣出了100萬至500萬美元iShares MSCI USA Min Vol Factor交易所交易基金,然後在2月27日買入了類似規模的該基金。在2月28日,美聯儲主席鮑威爾表示美聯儲準備采取積極行動來緩衝疫情對經濟和金融市場的衝擊。

12月芯片交付時間創下2017年以來最長,供應短缺問題仍然存在

Susquehanna Financial Group研究顯示,上個月的交貨時間比11月增加了六天,達到約25.8周,為該公司自2017年開始跟蹤數據以來的最長時間。Susquehanna最近改變了計算交貨時間的方法,增加了更多數據來源,並基於新系統修訂了先前的估值。「交貨期延長的情況一直波動較大,但12月時間再次拉長,」 Susquehanna分析師Chris Rolland周二在一份研究報告中表示。「幾乎所有產品類別的交貨期都創下歷史新高,電源管理和微控製器(MCU)最為突出」。

盡管加息預期升溫,美國今年首次短期國債招標仍獲得2010年來最強需求

盡管固定收益市場繼續強化美聯儲加息預期,但美國財政部今年首次短期國債招標--3個月和6個月期國庫券--仍然獲得了旺盛的需求。直接投標人--包括一級交易商、對衝基金和保險公司--在600億美元的3個月期國庫券發行中獲配19.4%,在510億美元的6個月期國庫券發行中獲配16%,均創出2010年以來的最高水平。3個月和6個月期國庫券中標收益率分別為0.09%和0.22%。

巴菲特買蘋果股票賺1200億美元,有望成為有史以來最佳投資

沃倫•巴菲特對$蘋果(AAPL.US)$出人意料的押注可能最終成為他最成功的投資之一,目前賬面收益超過1,200億美元。本周,這家科技巨頭的市值再次打破3萬億美元的紀錄。伯克希爾哈撒韋公司從2016年開始購買蘋果的股票,到2018年年中,這家企業集團累計持有這家iPhone製造商5%的股份,花費了360億美元。轉眼到了2022年,隨著這股強勁的漲勢延續到新的一年,蘋果的投資現在價值1600億美元。

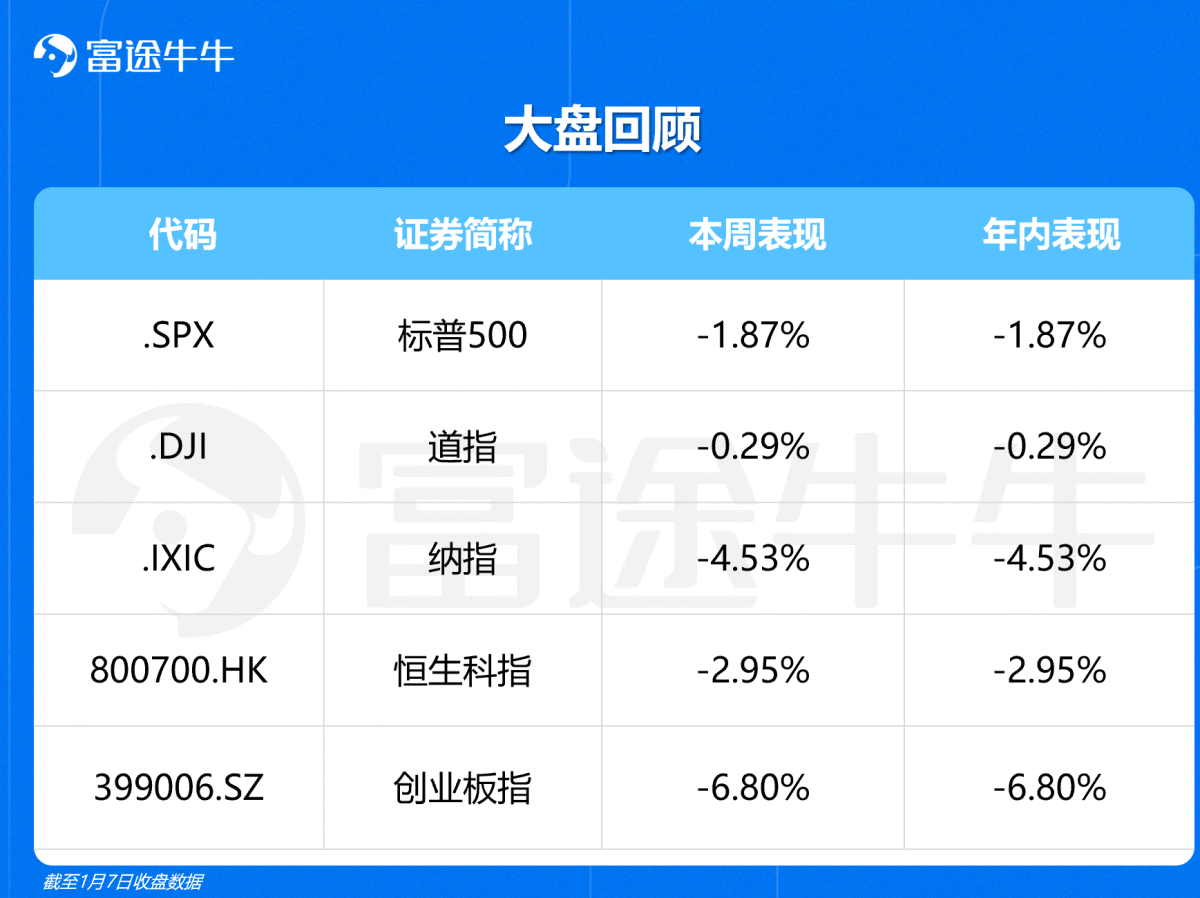

大盤回顧

機構觀點

瑞信:予恒指目標26200點,料今年前景轉佳

瑞信發表中國資本市場2022年展望報告表示,港股於2021年經歷明顯調整後,隨著中國市場復蘇、政策轉趨正面及投資者預期較低下,料中資股2022年前景會轉佳,該行予恒指今年新目標為26200點(潛在升幅逾13%)。予MSCI中國指數今年新目標為91點、予滬深300指數今年新目標為5760點。瑞信表示,長期投資主題將在2022年持續,但鑒於缺乏明確的風格和行業輪動方向,在行業選擇方面采取更自下而上的方法。該行首五個權重最大的行業為工業、資訊科技、原材料、公用事業及能源。

高盛:強烈看漲大宗商品,預計超級周期或延續十年

高盛集團大宗商品研究全球主管Jeff Currie指出,該公司「極度看漲」(extremely bullish)大宗商品,可能出現長達10年的超級周期。新年伊始,能源、金屬和農業領域出現創紀錄的市場失衡錯配,且體系中存有大量資金。此外,他補充說,大宗商品的投資倉位很低。

「目前最佳投資之地是大宗商品,特別是考慮到美聯儲的轉向,」Currie說,意指美聯儲今年晚些時候將開始加息的決定。「我們認為,將再出現大宗商品和實物資產整體表現超越平均水平的一年。」

貝萊德:2022年中國市場可關注四大要點

貝萊德在2022投資展望中特別提到中國市場,認為全球投資者對中國資產的配置比重仍較低,與中國經濟在全球日益增長的影響力不相符。從估值角度看,當前中國市場為合格投資者提供了足夠的補償。

第一,貨幣和財政政策會對市場更有利。

第二,目前房地產、科技等行業領域政策層面已經出現了見底信號。

第三,目前中國市場的估值吸引力上升,對於投資者來說風險回報也較以前更具吸引力。

第四,2022年中國依然是一個結構性的市場,結構性的機會體現在新能源、碳中和、技術、創新、雙循環等方面。

此外,貝萊德或抄底中概科技股。

先鋒領航:價值股比成長股更具吸引力

盡管基本面穩固,但在債券收益率低迷、政策支持減少和部分市場估值過高的背景下,股票投資環境仍然充滿挑戰。先鋒領航的資本市場模型在對股票公允價值的預測中明確納入了這些不同因素的影響,顯示出全球股票市場正在接近高估區間,尤其是美股價格。但我們並不認為美國市場將在未來十年會面臨一個巨大損失,而是一個回報較低的前景。

盡管新興市場(中國除外)的股票價格目前高於我們的公允價值估值,但我們仍預計其回報將高於美國股票,並為投資者帶來多元化收益。總體而言,全球股票風險溢價仍為正,但低於去年,總回報預計將比債券回報高2至4個百分點。就美國市場而言,盡管價值股在過去12個月表現優異,我們認為價值股仍然比成長股更具吸引力。

萬得基金:資產配置建議:

大象財富基金排行榜