國慶假期已經結束,2021年四季度的交易已然開始。

有關未來,有一些容易預期的主脈絡,也有不少難以預期的擾動因素。下面圍繞這些容易預期的主脈絡對未來的資本市場做一個簡單的展望,確立一下四季度的基準情形。

現金價值的提升

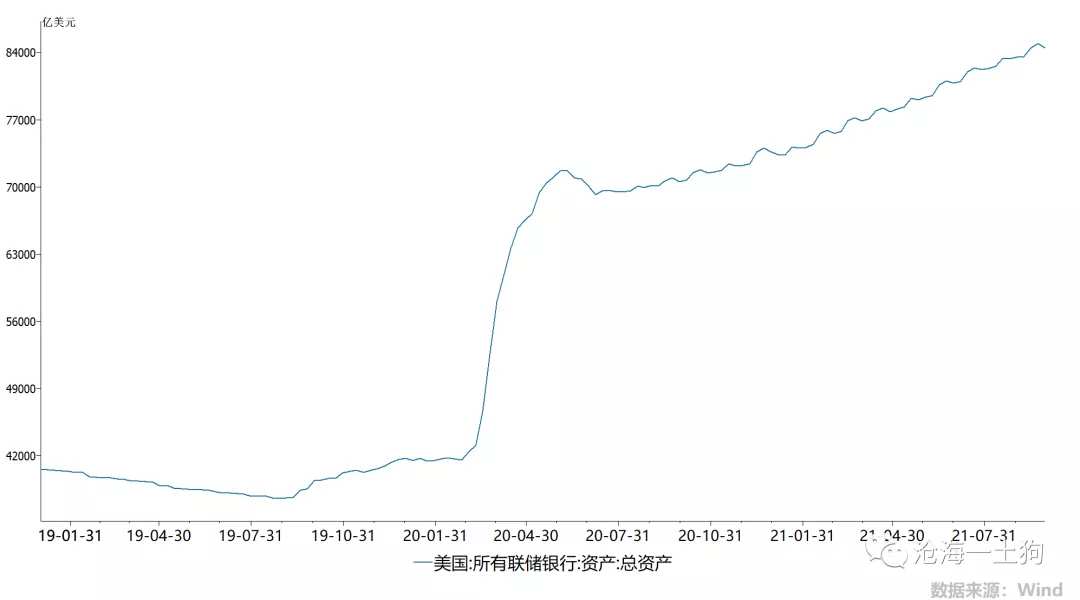

疫情爆發以來,各國央行資產負債表的規模(ps:國內是通過降準)保持較快的擴張速度。

在這種情況下,現金的價值被壓得很低,投資者表現出了極低流動性偏好。在現金、股票和債券這三類資產中,投資者傾向於提高股票和債券的持倉,盡可能地降低現金(或短債)的持倉。

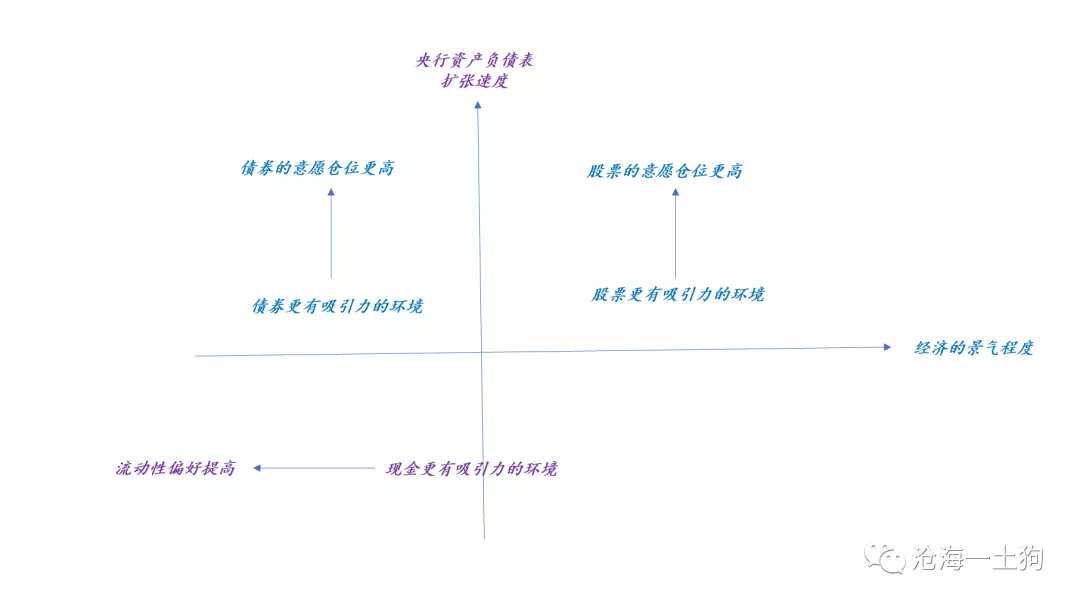

以下為資產-環境適應模型:在特定環境下,不同資產具備不同的相對適應性。

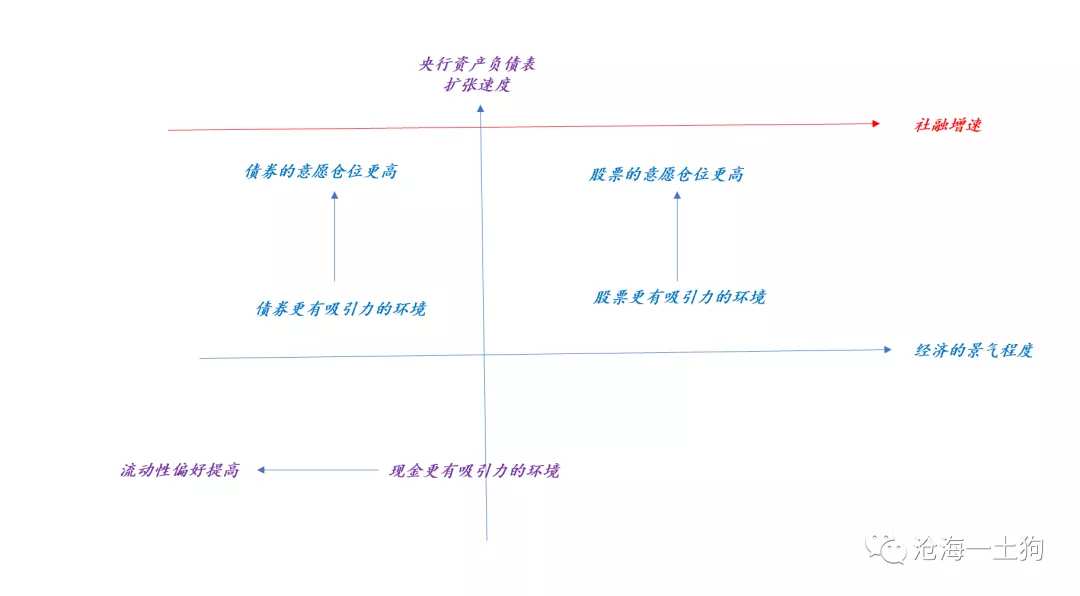

環境方面,則有兩個維度:一個維度是經濟景氣度,另一個維度是央行資產負債表擴張速度。該文著重討論了央行資產負債表擴張速度。如果央行資產負債表擴張速度快,現金的價值降低,流動性偏好降低;反之,現金的價值提高,流動性偏好提高。

二維的環境分類圖如下

如上圖所示,債券適合的環境是經濟景氣度低、央行資產負債表擴張速度快;股票適合的經濟環境則是經濟景氣度高、央行資產負債表擴張速度快。

在特定環境下,相對適應度高的品種會受到投資者的青睞,他們願意持有更多的倉位。

如果央行資產負債表一直快速擴張,那麽,現金的價值會被壓得很低。

Cash is trash。

——RayDalio

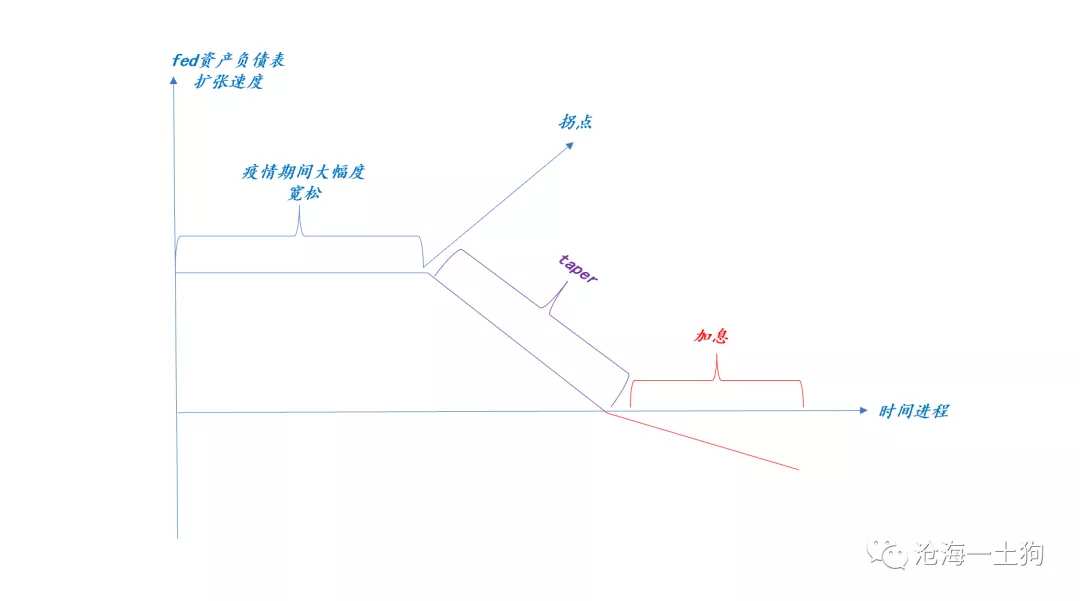

但是,在四季度情況會發生一些顯著的變化,美聯儲大概率會縮減其購債規模(TAPER),這會導致其資產負債表擴張速度降低。

如下圖所示,TAPER會導致美聯儲資產負債表擴張速度下滑,但不會導致縮表。因此,TAPER不是加息,加息是明年下半年該討論的事情。

盡管如此,TAPER也會製造一個巨大影響——現金的價值大幅提升。它會給整個資本市場製造一個巨大的拐點——流動性偏好系統性的提升。

盡管如此,TAPER也會製造一個巨大影響——現金的價值大幅提升。它會給整個資本市場製造一個巨大的拐點——流動性偏好系統性的提升。相對應的,發達國家的資本市場(簡稱:DM)在最近一個月已經做出了一定的反饋——股票和債券的價格都出現一定幅度的調整。

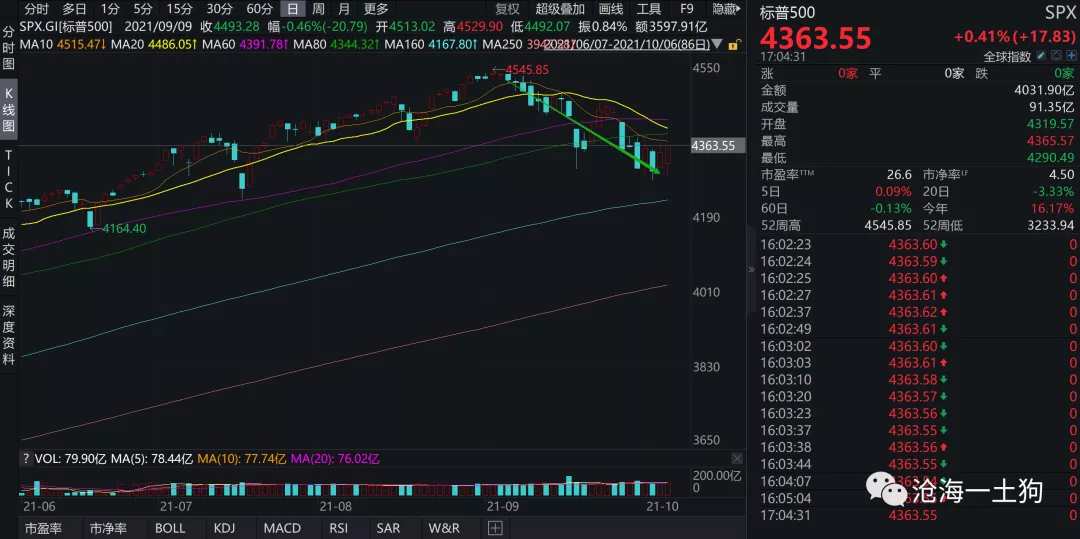

目前,美國十年國債收益率又重新突破了1.5%。

目前,美國十年國債收益率又重新突破了1.5%。

這種調整並非針對通脹或單一風險事件,只是對fed資產負債表擴張速度拐點的適應性調整。

隨著fed資產負債表擴張速度的降低,現金的配置價值逐步提高,意願的配置倉位比例也會得到提高,但是,短期內系統內現金的總體規模固定,系統只能靠壓縮其他資產價格的方式配平。

除美國市場之外,其他DM市場也發生了類似的調整——股票價格下跌,債券收益率上升。

此外,不同資產調整的幅度也不盡相同。

對股權投資者來說,股票不過就是一張債券,只是它的期限是永遠。

——沃倫-巴菲特

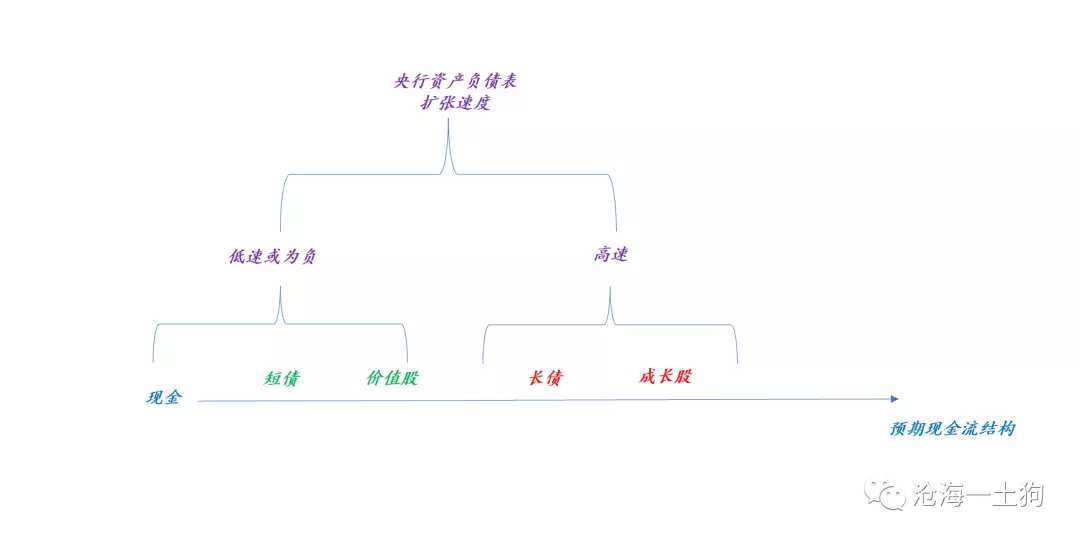

首先,我們用現金流結構這個概念把股票和債券統一在一個框架下;然後,再做一個分類:有的證券近端現金流多,更接近現金;有的證券遠端現金流多,更不像現金。

如上圖所示,在央行資產負債表擴張速度較低(甚至為負)的情況下,現金、短債和價值股具備較高的相對適應度;在央行資產負債表擴張速度較快的情況下,長債和成長股具備較高的相對適應度。

如上圖所示,在央行資產負債表擴張速度較低(甚至為負)的情況下,現金、短債和價值股具備較高的相對適應度;在央行資產負債表擴張速度較快的情況下,長債和成長股具備較高的相對適應度。因此,TAPER對價值股、長債和成長股的影響不盡相同,其中,價值股影響最小,長債次之,成長股受到的擠壓最大。

綜上所述,我們可以得到一個小結:

1、TAPER導致DM市場出現系統性拐點——現金的配置價值提升;2、股票和債券都會出現一定幅度的適應性調整,滿足現金持倉意願的上升;

3、價值股會比成長股更加有韌性;

不要老想著利率,利率不是原因,它只是個結果,被動的反映環境。

國內資本市場的勝負手

上面討論了DM市場的情況,下面回到國內市場。

國內市場不會一比一還原DM市場,原因有三個:1、國內屬於新興市場(簡稱EM),跟DM市場不在一個配置單元中;2、國內有極其不同的銀行間市場;3、匯率體系防火牆。

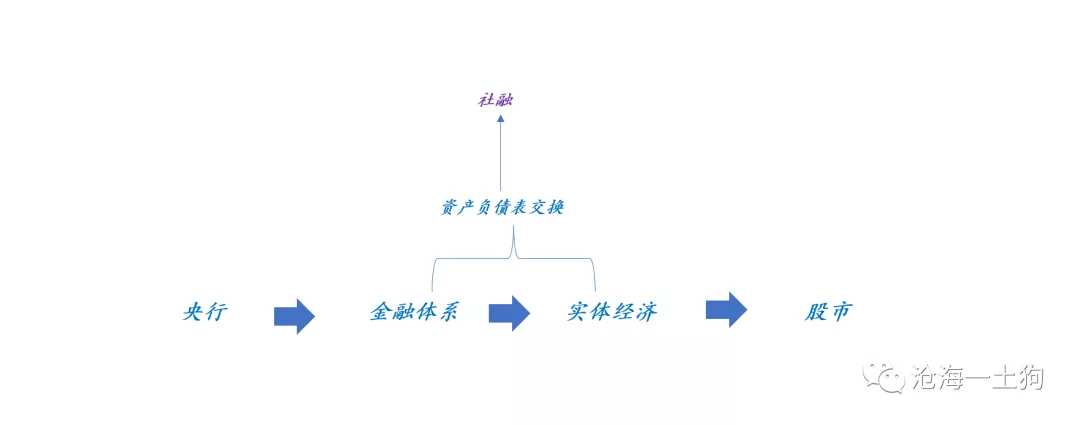

國內與國外最大的不同是:銀行間資金向股市的滲透力量極弱。如果金融體系不向實體經濟提供社融,即便央行再怎麽降準,資金也只會在銀行間體系內澇,去不了股市。

如上圖所示,在國內,資金要經歷一個很長的傳導鏈條「央行——金融體系——實體經濟——股市」,才能進入股市。中間有一個極其重要的環節——金融體系和實體經濟的資產負債表交換。如果這個過程不順利,資金只會在金融體系內內澇,金融機構會遭遇資產荒。

這也就解釋了一個令人困惑的現象:

央行降準股市未必漲,但fed擴表美國股市一定漲。

根子在於我們中間多了個環節。

那麽,社融由什麽決定的呢?財政政策和信貸政策。貨幣政策配上寬財政+寬信用,傳導鏈條才會順暢,實體經濟才會有錢,一部分錢才有可能分流到股市。

因此,對國內股市而言,央行的貨幣政策是次要的,信貸政策才是主要的。社融起不來,股市就很難漲起來,即便有,也是結構性行情。

在過去大半年里,社融增速經歷了漫長的下滑,從去年11月的13.7%一路下滑至今年8月份的10.3%。相應的,股市寬幅震蕩,走結構性行情,總量指數萬得全a在很長的時間內無法突破5810的高點。

真正的變化出現在730政治局會議之後,寬財政和寬信用開啟;8月和9月財政淨融資顯著放量,均接近一萬億;萬得全a也突破了5810的高點,最高來到了5959點。

在寬財政和寬信用的加持下,未來社融增速出現向上的拐點是大概率事件。這會導致實體經濟所掌握的資金增多,分流到股市的資金也會增多,推動萬得全a繼續向上。

在分析國內資本市場的問題時,我們需要對資產-環境適應模型做出一個微小的調整,增加一個新的環境維度——社融增速。

顯而易見,在社融增速高的情況下,股票的吸引力遠遠好於債券:一方面它增加了銀行間的資產供給,另一方面它增加了實體經濟可用於配置股票的資金。

顯而易見,在社融增速高的情況下,股票的吸引力遠遠好於債券:一方面它增加了銀行間的資產供給,另一方面它增加了實體經濟可用於配置股票的資金。此外,經濟景氣度和社融增速還有一種因果關系,寬財政+寬信貸推高社融增速,實體經濟獲得更多支持,經濟活力上升,經濟景氣度上升。

綜上所述,我們可以得到另外一個小結:

1、國內的銀行間體系不同於國外;

2、對股市而言,社融增速情況比央行的貨幣政策更為重要;

3、我們現在處於一輪社融擴張周期的起點;

結束語

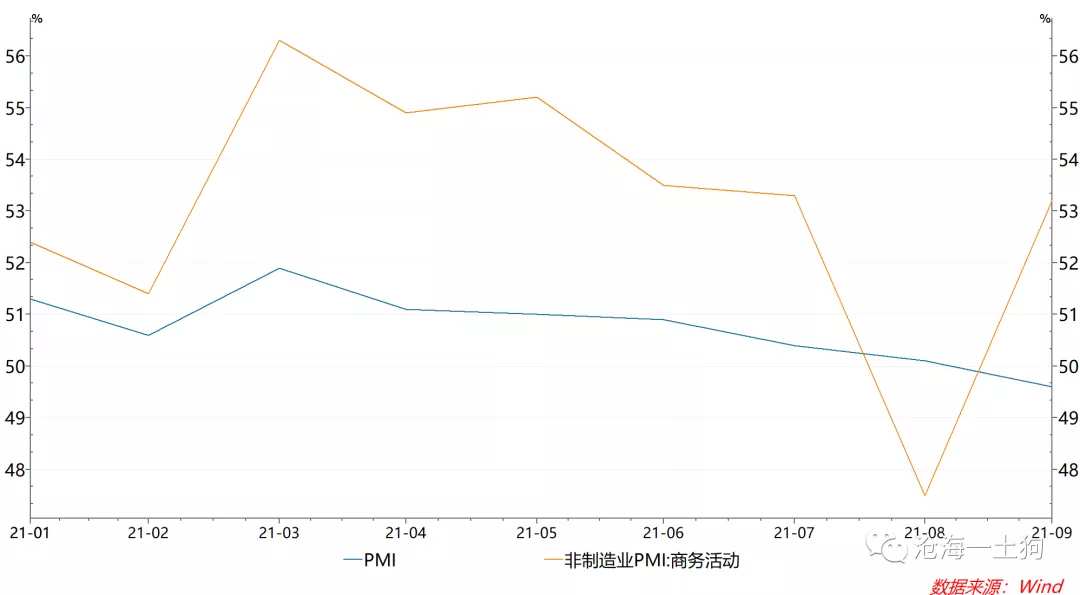

目前,經濟景氣度很差,9月的製造業pmi掉到了榮枯線之下,

因此,不少人對股市保持悲觀,反倒對債市保持樂觀。他們被現實捆綁得太厲害了,對未來沒什麽信心。

但是,畢竟資本市場交易的是不遠的未來。

正如前文所言,即便是美聯儲TAPER,並且國內經濟景氣度不行,但是,由於我們的資金鏈條是串聯的,在寬財政+寬信用的加持下,社融增速也會對股市形成很強的支撐。

如果明年財政前置,那麽,股市很有可能會迎來兩個季度的好日子。

這個時候,再用美債收益率上升、油價升升和當下經濟不行嚇唬自己,就有點太搞不清狀況了。

這個時候,再用美債收益率上升、油價升升和當下經濟不行嚇唬自己,就有點太搞不清狀況了。1、利率只是個結果,並不是分析問題的起點;

2、通脹反映的是結構性問題——內需外需失衡,上遊下遊失衡,製造業和服務業失衡;3、經濟不行,政府會有具體措施;4、寬信貸和寬財政的動作本身就會對資本市場造成影響,並不用考慮他們的經濟後果;

綜上所述,我們對未來的資本市場的基準情形判斷如下:

1、TAPER會提高現金的配置價值,促使DM市場的股票和債券調整一波,但幅度不會太大;

2、國內的寬財政+寬信用政策會重新推動社融增速向上;

3、社融增速的拐點會領先於經濟拐點形成;

4、價值股好於成長股,股票好於債券;

編輯/Charlotte