一、4月以來供給端始終是國際油價的核心變量

(一)大宗商品究竟是需求定價還是供給定價

剔除供給側改革因素看,大宗商品價格的長期趨勢確實是需求決定的,但供給端對商品價格亦有相當大的影響。

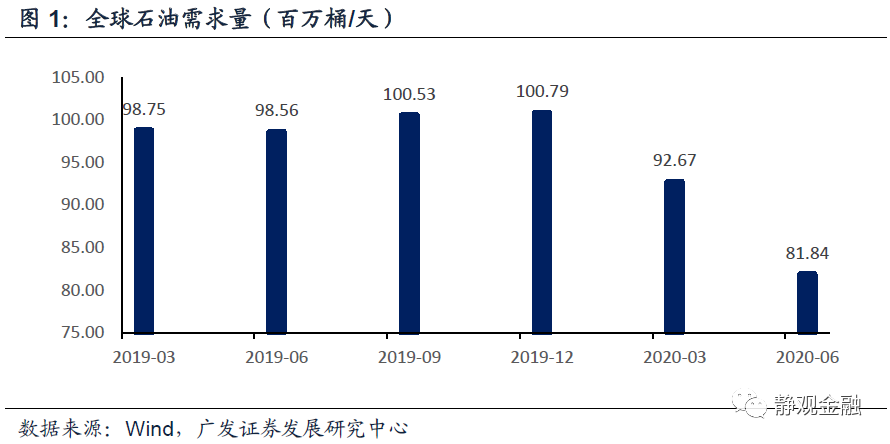

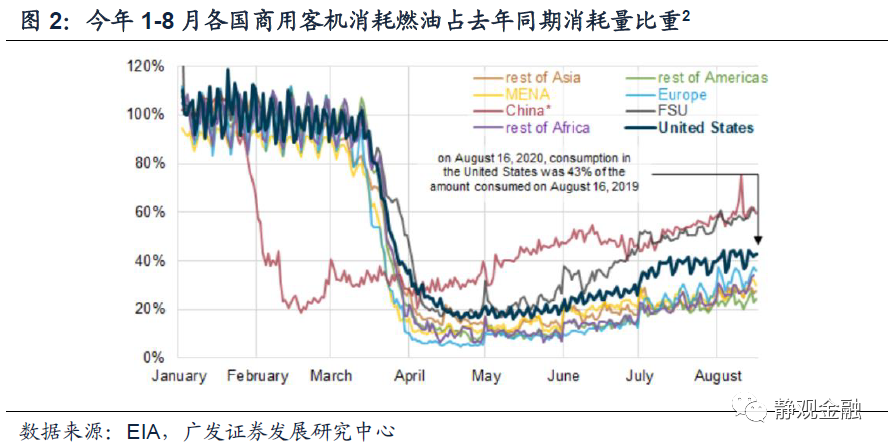

比如,在一般的經濟衰退(非經濟危機或金融危機)中,供給成本會對商品價格形成支撐。而今年原油市場的情況更為特殊。公共衛生事件對諸如航空等原油需求端造成了毀滅性打擊,4月各國航空燃料油需求均降至不足去年同期的30%,截止8月底各國的航空燃油需求也僅恢復到去年同期的20%-60%[1]。

因此,3月原油需求驟降確實是衝擊國際油價的主因,但由於隨後需求的恢復極慢,而供給變化則更為突出,因此4月以來國際油價的核心變量始終是供給端。

(二)4月以來油價走勢受OPEC+供給策略驅動

3-4月公共衛生事件約束需求端的同時,價格戰對原油價格又形成進一步打擊。3月6日俄羅斯臨時拒絕提高減產規模,令OPEC+會議談判破裂[3],3月8日沙特表示未來將增產至不低於1000萬桶/天,甚至有望將日產量增至1200萬桶/天[4]。

與2月相比,3-4月OPEC原油日產量確實有所增加,且4月日產量為14個月新高。但4月初油價下挫令產油國態度反轉重新推動減產,4月12日OPEC+達成減產協議[5],規定5月1日起OPEC+減產970萬桶/天且持續到6月底,從7-12月減產縮減至770萬桶/天,2021年1月至2022年4月進一步縮減至580萬桶/天。

6月6日OPEC+同意將970萬桶/天的減產計劃延長至7月底並要求未能按照分配數量限製產量的國家必須在Q3進一步削減產量以彌補5-6月不達標情況[6]。自5月1日減產協議落地起,國際原油價格就進入回升態勢。

但7月15日會議上OPEC+成員國一致同意自8月開始縮減OPEC+國家減產規模,正式進入減產協議第二階段[7]。自2020年8月起至2020年12月末,OPCE+減產規模從970萬桶/日縮減至770萬桶/日。5月1日OPEC+落地減產計劃奠定了5-6月國際原油價格的上行趨勢。

相應地,8月1日OPEC+減少減產規模也令原油價格上行趨勢受阻,但是8月美股大漲海外市場風險偏好極好,因此油價未在OPEC+調整供給策略後立馬下跌。而9月初美股調整引發的風險偏好惡化也成為壓倒國際油價的最後一根稻草。

二、OPEC+為何三次調整供給策略

既然OPEC+調整供給策略對油價影響極大,那麽為何OPEC+在3-7月調整了三次供給策略?

我們在6月21日的2020年中期展望《醞釀中的變化——海外宏觀經濟2020年中期展望》等多份報告中指出,OPEC+的供給策略與美國頁岩油盈虧平衡點有關。目前頁岩油平均盈虧平衡點約為40美元/桶。美國能源產業發展極其市場化,一旦跌破盈虧平衡點美國原油供給量將持續收縮、一旦升破盈虧平衡點美國原油供給也將快速回升。

受此影響,當國際油價顯著低於40美元/桶時,美國原油供給量會自動收縮,因此二季度OPEC+與美國是利益共同體。

而WTI原油價格在6月回升至40美元/桶上方,美國原油供給量也在6月小幅回升,並且7月美國采掘業產能利用率也出現了2月後的首次回升。美國原油供給的邊際變化是7月15日OPEC+決心從8月開始減少減產規模的關鍵,也是本次油價下挫的基本面背景。

簡言之,美國原油供給是市場化結果,由油價驅動,但變化極慢;而OPEC+供給調整的目的是防止美國頁岩油市場份額上升,因此3月以來OPEC+原油供給波動顯著高於美國,也成為了為國際原油定價的關鍵基本面變量。

三、油價下跌是否會持續?疫苗或為關鍵變量

(一)當前公共衛生事件對全球經濟仍存在結構性約束

以美國零售和耐用品訂單分項數據為例可知,公共衛生事件對全球經濟仍存結構性約束。7月美國零售和食品服務銷售額(季調)同增2.7%,剔除食品服務和飲吧分項後的美國零售銷售額(季調)同比增幅更是達到了5.8%。但是如圖6可知,零售銷售分項數據反差極大,減少與人接觸的無店鋪零售業對7月美國零售銷售增幅貢獻最大,相反與人接觸式的傳統購物渠道對零售數據存在較大掣肘。此外,今年3-4月美國耐用品訂單同比增速受公共衛生事件影響急跌,隨後5-7月持續回升。但分項數據卻現分化。

其中,3-7月計算機及電子產品基本未受公共衛生事件影響,7月同比已經高達3.6%;家具及相關產品同比增速由低點-13.31%(4月)已反彈至-3.27%(7月);機械製品訂單同比由-12.39%(4月)亦反彈至-6.93%(7月);此外,運輸設備訂單因3-4月增速驟降後的恢復而大幅反彈,但7月該分項同比仍僅-13.76%。初級金屬、加工金屬與電氣設備三項經歷了深蹲和供給修復後,同比增速仍在-11.13%、-11.02%及-10.43%。

(二)疫苗問世後,為原油定價的核心變量或由供給端轉向需求端

疫苗問世可能會破除民眾對於公共衛生事件的心理約束,令經濟由結構性修復轉向全面復蘇。如我們在報告《除了地產,美國經濟還有什麽看點?》中所指出的,一旦疫苗問世,則美國經濟或將迎來2-3個季度由消費和資本開支驅動的脈衝式回升,其餘主要經濟體亦然。

換言之,疫苗問世後,為國際原油定價的核心變量極有可能再次由供給端轉向需求端。公共衛生事件暴發前,也即2019年下半年WTI原油價格在50-55美元/桶區間運行,表明該區間是無公共衛生事件影響下的油價供需均衡點。因此,假若疫苗在Q4問世,理論上明年Q2左右國際油價也有望重回50美元/桶上方。

當然,原油是極為「情緒化」的風險資產,參考我們在2020年中期展望《醞釀中的變化——海外宏觀經濟2020年中期展望》中的觀點,疫苗問世前油價也可能跌至30-35美元/桶區間。

四、既然風險偏好轉差是壓低油價的最後一根稻草,為何黃金避險特征並不顯著

(一)海外風險偏好轉差是壓倒油價的最後一根稻草

正如前文所述,8月1日OPEC+就減少了減產規模。理論上8月原油價格就應該出現調整。但原油終究是風險資產,在風險偏好極好的階段,油價獨立重挫的情況也並不多見。

不過,顯而易見,在7月15日OPEC+宣布減少減產規模後國際油價的上行斜率就進一步趨平。而9月以來VIX反彈、美股調整,海外風險偏好轉差,就成為了壓倒原油價格的最後一根稻草。

(二)為何油價重挫過程中黃金避險特征並不顯著

黃金的定價邏輯始終是與名義利率負相關、與通脹正相關,進而與實際利率負相關。黃金之所以屬於避險資產原則上是因為黃金具有貨幣屬性,但從交易層面則是因為當市場風險偏好惡化會引發資金從風險資產中撤出流入美債市場令美債收益率走低,一旦美債收益率大幅走低並帶動實際利率走低就會利好黃金並推升金價。

歷史上發生流動性危機的時候黃金並不能體現其避險功能,就是因為流動性危機爆發後實際利率會不降反升,且投資者需要拋售流動性好的資產(包括美債、黃金)變現,比如今年3月中旬。

就近期而言,美債收益率並未大幅攀升表明市場尚未出現流動性危機,但為何風險偏好轉差並未推升金價,反而此間黃金收跌?因為美債收益率已無下行空間,意味著實際利率已無下行空間,進而黃金難以發揮其避險功能。我們在《FED會否調整貨幣政策框架?有何影響?》等多份報告中指出,為了降低美國政府債務支出成本,公共衛生事件以來美聯儲已經開始實踐收益率曲線管理政策(Yield Curve Control,YCC),但為了靈活退出美聯儲也並未正式落地該政策。

實踐而不落地YCC政策意味著美聯儲會將各個期限美債收益率約束在一個相對較窄的區間內,4月以來10年期美債收益率就在0.52%~0.91%之間波動。由於美聯儲反復強調暫不實施負利率,因此在YCC政策下即便市場風險偏好轉差美債收益率下行幅度也極為有限。加上8-12月美國CPI同比大概率低於7月水平,因此8-12月美國實際利率仍是易升難降,黃金的避險功能也就難以凸顯了。

正如我們在報告《怎麽看未來兩年黃金運行節奏?》中所闡述的,2020H2黃金缺乏上行動能但也不至於出現大級別調整,而明年上半年隨著美國CPI同比回升黃金也有望重拾升勢,但明年Q2後黃金多頭則需要謹慎。

[1]EIA使用Cirium的數據估算了所有商用客機每天消耗的燃料量,首先通過計算2019年1月至2020年8月中之間全球3680萬次商業航班的飛行距離,然後將這些距離與每架飛機的平均燃油效率相結合計算得出。EIA估計,截至2020年8月16日,美國商業旅客航班的噴氣燃料消耗量約為每天612,000桶。該數量是一年前同一日期估計消耗量的43%,該比率即可作為航班復蘇情況的替代指標。截至2020年8月16日,該比率在全世界數值分別為:中國(包括香港和澳門特別行政區):60%;前蘇聯國家:63%;歐洲:36%,撒哈拉以南非洲:31%,中東和北非:30%,亞洲(除中國):28%;美洲(除美國):24。

[2]https://www.eia.gov/petroleum/weekly/archive/2020/200826/includes/analysis_print.php

[3]https://www.cnbc.com/2020/03/08/oil-plummets-30percent-as-opec-deal-failure-sparks-price-war-fears.html

[4]https://www.cnbc.com/2020/03/08/saudi-arabia-to-hike-oil-output-above-10-million-bpd-in-april-after-opec-deal-collapse.html

[5]https://www.cnbc.com/2020/04/12/opec-and-allies-finalize-record-oil-production-cut-after-days-of-discussion.html

[6]https://www.cnbc.com/2020/06/06/opec-and-allies-reportedly-agree-to-extend-record-production-cut.html

[7]http://energy.people.com.cn/n1/2020/0717/c71661-31786864.html

編輯/Ray