作者/時與

編輯/Grace

「北萬達南寶龍」,曾是21世紀初商業地產領域旗鼓相當的重磅角色。戰略定位的差異將他們引向了不同的道路:選擇一二線城市的萬達廣場一路狂奔,在經歷輕資產轉型以後更是實現規模增長。而選擇農村包圍城市的寶龍,後來也一度困頓於三四線的低迷市場。

十幾年後,北萬達依舊是行業第一,南寶龍面前卻已經出現華潤、新城、印力等多家強勁對手。

好在寶龍也已重振旗鼓,調整戰線,重回一二線、試水高端。此番搶在競爭對手之前實現商業板塊獨立上市,更是頗有奮起直追的氣勢。

一、核心項目在上海,輕資產擴張效果一般

寶龍商業號稱自己是境內首家分拆商業地產業務赴港上市的輕資產商業運營服務提供商,上市後市盈率接近40倍。

寶龍商業是商業運營服務及住宅物業管理服務的雙輪驅動,其中商業運營服務為收入主體,占到接近80%,而物業服務無論是收入還是淨利潤都只占到了小部分。

資料顯示,於2019年6月30日,寶龍商業總在管建築面積約640萬平方米,共有45處零售商業物業已開業及開業中;物業方面,管理合共44處物業,總在管建築面積為約1060萬平方米。

過去幾年,寶龍商業總在管建築面積由2016約1440萬平方米,增加至2019年6月30日的1690萬平方米,增長速度明顯較慢。

相應的收入和利潤增長也不快。寶龍商業收入由2016年的7.53億元增加至2018年12億元,純利由2016年的6290萬元上漲至2018年1.33億元。

這主要是出租資金缺失的考慮。商業地產前期投入大,回報周期長,而寶龍商業又以母公司所建的商業地產為主。

地域分布上面,除了上海以外,寶龍商業主要進駐的都是二三線城市。目標是2025年自有商業和第三方商業超過150個。其中表現最穩定的來自長三角,共有32個項目,平均90%的出租率,40%以上的毛利率,是寶龍商業表現的中流砥柱。

總裁許華芳認為長三角是寶龍商業的絕對核心:「上海是我們的唯一,是整個核心唯一的唯一。」例如上海、寧波等深耕城市都有全方位的布局,規模效應明顯,而此前提到的2025年150個項目,在長三角區域便要達到100個。

然而在長三角以外,寶龍商業的發展並不理想。特別是二三四線主力項目表現差強人意。其中,三四線可能受需求不足所拖累,而二線項目主要位於環渤海,該區項目空置率較高,平均出租率僅67.72%。

在輕資產擴張方面,寶龍商業的戰績也比較一般。根據招股書,寶龍商業59處已訂約的零售商業物業,當中55處與母公司及關聯公司有大大小小的關系,僅有4處由獨立第三方開發或擁有。

寶龍認為,輕資產業務模式使其能夠將成功經驗復製至獨立第三方開發或擁有的零售商業物業我們的業務並非資本密集型業務,但從環渤海區域的表現來看,快速擴張有時候會帶來相反的效果。

二、擴張之前:融資問題如何解決?

前面提到,2016年至今,轉型後的寶龍商業增長依然很慢,如今規模更是被眾多競爭對手甩在身後。要實現規模擴張,首先需要解決的就是融資問題。

輕資產上市是重要一步,這能減輕企業收購資產時產生的財務負擔,提高效率並降低擴張風險。而上市之後,也是在寶龍資產以外有了更佳的融資渠道。在上市之前,寶龍商業也清出了所持有上海人壽的部分股權,將其剝離出上市平台,也償還了絕大部分銀行貸款。與母公司關聯債務得到有效清除。

上市之後若能成功啟動收並購和第三方擴張,寶龍商業的增長也就一定程度上脫離對母公司的高度依賴。寶龍的輕資產化屬於品牌輸出模式,從14年提出至今,只有3個在營項目屬於管理輸出,分別位於金華、重慶和四川,輕資產項目可租售建面為22.12萬平,僅占比6.51%。

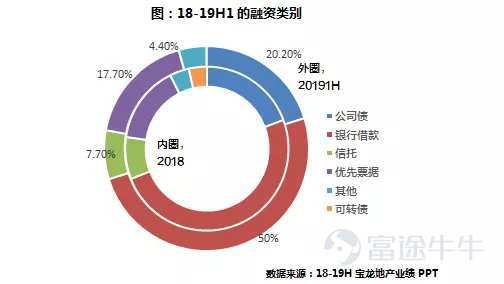

因此,目前為止,其絕大部分項目仍然來自寶龍地產,相應的規模擴張也依賴寶龍地產的擴張。和大部分房企一樣,低息銀行貸款和信用債是寶龍地產主要依賴的融資渠道,占比分別達50%和38%。

而商業地產具有投資金額大、回報周期長等獨特性質,是資產證券化的優質標的。2016年以來,寶龍也開始了對於商業地產證券化的探索之路,從2016年發行首單以物業費為基礎資產的商業ABS以來,寶龍共發行4支ABS,累計發行金額37.27億元,其中僅2支是以商業作為基礎資產發行,合計募集資金15億元。

不過,對比於寶龍地產479.02億元的投資性物業而言,37億元的證券化規模尚小,作用不大。這一方面是由於國內資產證券化行業仍在發展初期,各方面並不成熟,發行起來並不容易。此外,寶龍大量運營效果一般,收益率一般的中端項目,也進一步加大了證券化的難度。

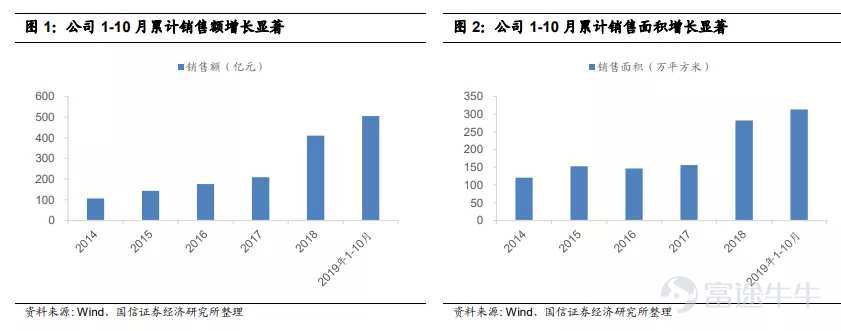

除此以外,寶龍地產還通過「以售養租」的方式發展商業,這是其寶龍持續進行商業擴張的資金主要來源。2019年1-10月,寶龍地產的銷售實現逆勢高增長。2019 年 1-10 月公司累計銷售面積 313.7 萬平方米,同比增長 43.1%;累計銷售額 505.1 億元,同比增長 52.4%,已完成全年 550 億銷售目標 的 92%

總結:新的增長:高端、輕資產、3+1

此前在三四線以及中低端的嚐試結果都較為一般,往後,寶龍的眼光或更多放在一二線和高端領域。

其2025年的150個項目建設目標中,長三角核心區域便占到100個。此外,11月份,寶龍以底價20.5億元獲得珠海商業綜合體地塊,踏上粵港澳大灣地區的熱土。該地塊位於珠海北部高新區核心區,29萬平方米的建築面積,需要同時涵蓋購物中心、寫字樓、住宅、酒店,是未來區域性商業中心。

據悉,未來寶龍商業將采用「3+1模式」擴張。其中,向中小型企業收取高服務管理費的模式;對國有類資產用包租的方式;與母公司合作做並購小股操盤的概念。而「+1」是探討收購相對成熟的商業公司,同時收購團隊和項目

北萬達輝煌依舊,華潤、新城、萬科等後起之秀也已遙遙領先,上市之後,寶龍商業的路依舊充滿挑戰。