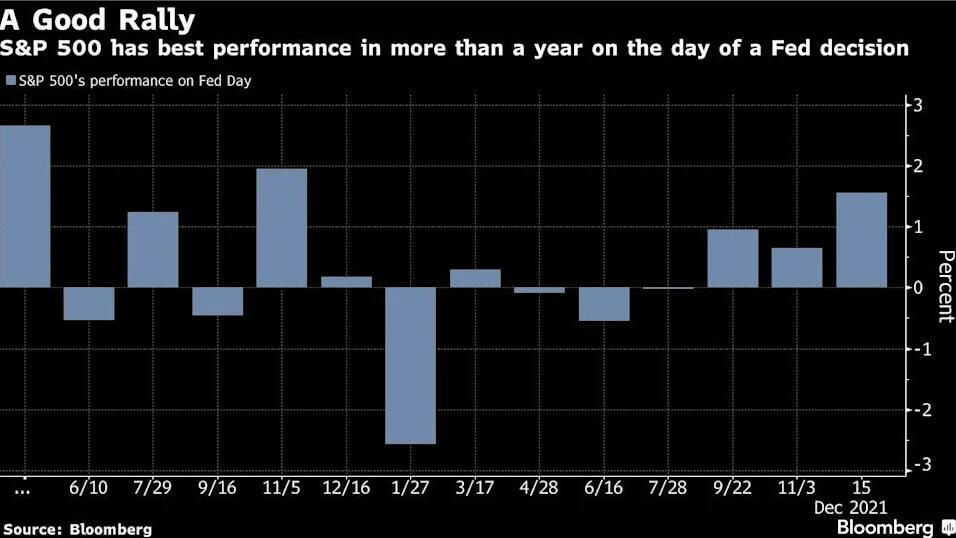

在美聯儲利率決議公布後,標普500收漲1.6%並錄得13個月來最大的美聯儲議息日漲幅。

留意風險資產反彈能否延續,商品和能源有助抵禦通脹

對於市場如此反應,普遍解釋為,美聯儲確定taper加速、點陣圖顯示明年或加息三次等信息,意味著通脹失控的風險降低,會前市場預期基本落地。「美聯儲已經與市場思維保持一致。」

不過,也有機構提醒,金融市場上風險資產眼下的反彈,是否能在接下來一段時間里延續,依然值得投資者密切關注。新加坡富樂敦CEO表示,對於美聯儲在這麽短的時間做出鷹派的轉變,股市可能還沒有完全消化過來,尤其是那些估值比較高的科技股,未來一段時間內它們出現下行的風險較大,而這恐怕也會拖累美股大盤的整體表現。

富蘭克林鄧普頓CIO則認為,隨著美聯儲繼續幹預,頗受市場歡迎的通脹掛鉤債券面臨「一些相當奇怪的走勢」的風險,她反而更喜歡以商品或能源為基礎的資產以抵禦通脹。

以史為鑒:美股成長風格表現較好,美元指數走強

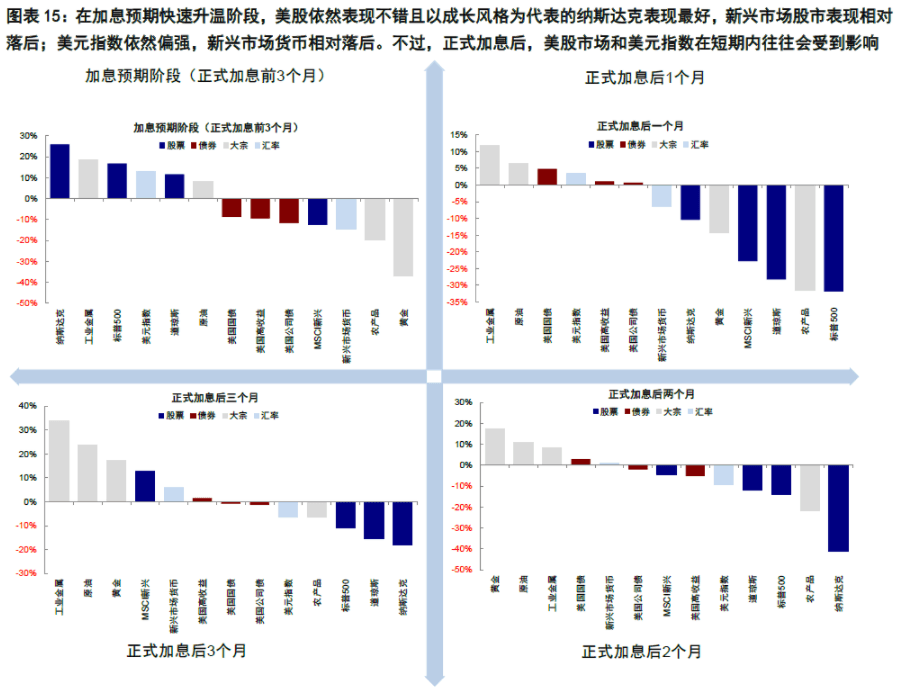

總的來說,未來市場首先將面對Taper加速和正式加息前兩個階段。中金回顧2013年-2014年QE減量開啟至結束時期發現:

股市方面,美股市場表現最好且成長風格優於價值(納斯達克>標普500>道瓊斯),但新興市場表現一般。

匯率方面,美元指數走強,新興市場貨幣走弱。

大宗商品方面,原油、農產品及黃金表現落後,工業金屬領先。

當QE結束到正式加息,歷史走勢顯示:

股市方面,美股依然表現不錯且以成長風格為代表的納斯達克表現最好,新興市場股市表現相對落後。

匯率方面,美元指數依然偏強,新興市場貨幣走弱。

大宗商品方面,原油及工業金屬表現不一,農產品及黃金相對落後。

中金表示,不論是減量還是加息預期階段,單純的貨幣政策都不是完全逆轉美股走勢的核心因素,而且由於此時長端美債利率大方向上趨弱,成長風格反而表現更好。要注意的是,一旦正式加息後,美股市場和美元指數在短期內往往會受到拖累。

中金表示,不論是減量還是加息預期階段,單純的貨幣政策都不是完全逆轉美股走勢的核心因素,而且由於此時長端美債利率大方向上趨弱,成長風格反而表現更好。要注意的是,一旦正式加息後,美股市場和美元指數在短期內往往會受到拖累。料國內向藍籌股切換,人民幣貶值預期或升溫

中泰證券預計,美聯儲加息之前,中國國內很可能會利用這一窗口期出台更多貨幣寬鬆的舉措,並且不排除有降息的可能。如果美聯儲加息最終在明年實現,則中國權益市場將逐步向藍籌切換,大盤價值相比於中小盤成長更加占優。

此外,加息將會帶來美元指數的走強,人民幣匯率貶值預期可能有所升溫。在寬鬆預期發酵之下,債市收益率水平大概率能夠「再下一城」,對於中小盤成長股而言,也將因此受益,不過,由於美聯儲加息啟動在即,帶來的恐怕是階段性機會。

西部證券則表示,中國貨幣政策則可以更加「以我為主」,明年上半年國內CPI同比仍低,且明年中期選舉後美聯儲加息預期有望再次升溫,因此明年國內寬貨幣的最佳時間窗口或為上半年。