5月13日周四美股盤後,成立於2012年的美國最大加密貨幣交易所Coinbase的母公司Coinbase Global(交易代碼COIN)公布了今年4月中旬上市以來的首份季度財報。

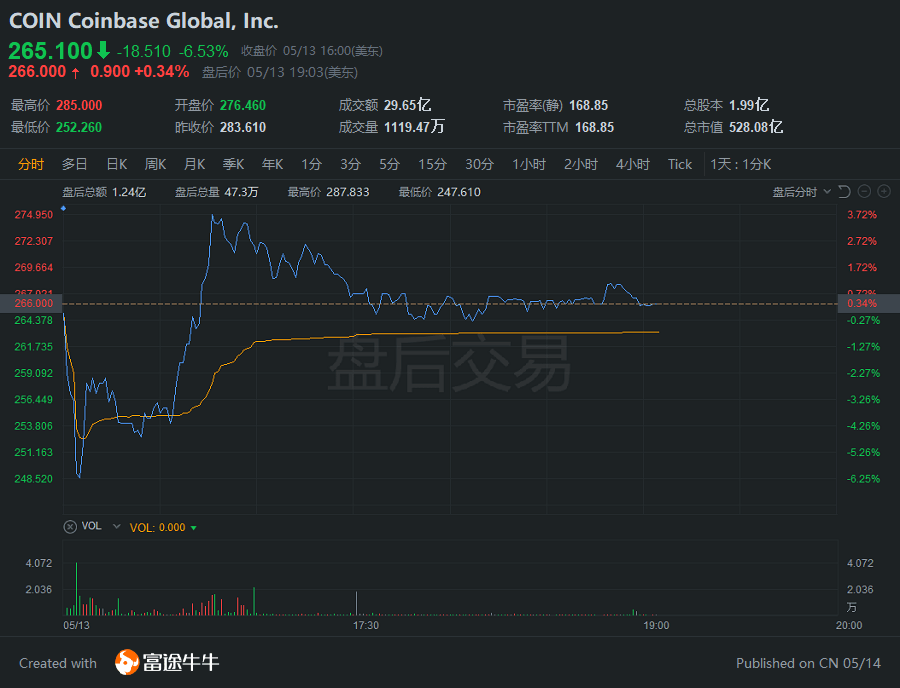

Coinbase周四收跌6.5%,報收265.10美元,創5月7日來最低,由於季度財報遜於預期,盤後再跌5%。作為在Coinbase上交易的兩大主流數字貨幣,比特幣今日跌破4.6萬美元,以太幣跌破3600美元,日內均跌超10%。

當Coinbase管理層提及「計劃在未來6-8周提供狗狗幣交易服務」後,股價止跌轉漲並漲超2%。此前批評人士便指出,Coinbase沒有提供今年漲勢更猛的狗狗幣交易,不利於刺激交易量。

一向看漲Coinbase的BTIG分析師Mark Palmer認為,投資者「誤解」了今日幣安交易所被美國司法部等調查報道對Coinbase的影響,從而導致後者被拋售,日內最深跌11%。

一季度營收和盈利遜於預期,但單季數據均超越去年全年,收入環比翻三倍

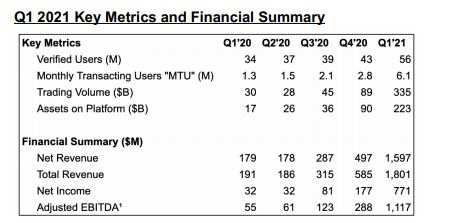

財報顯示,今年一季度Coinbase營收為18億美元,遜於市場預期的18.1億美元,去年同期為1.91億美元,去年四季度為5.85億美元。淨收入7.71億美元,遜於預期的8億美元,去年同期為3200萬美元,去年四季度為1.77億美元;每股收益3.05美元,遜於預期的3.09美元。

不過,公司當季的營收和淨收入均已超過2020年全年。去年其總營收為12.8億美元,淨收入3.22億美元,符合公司一個多月前的官方指引。

Coinbase曾在4月6日、即通過直接上市的方法公開發行股票前一周透露,由於比特幣和以太坊大漲,預計一季度的利潤和收入超越去年全年,淨收入為7.3億至8億美元,營收為18億美元。

今年一季度,比特幣價格翻了一倍多,最高站上6.1萬美元,散戶對數字貨幣的興趣和NFT等利用以太坊區塊鏈的應用需求激增,也令Coinbase輔助交易的以太幣等其他加密貨幣急劇上漲。

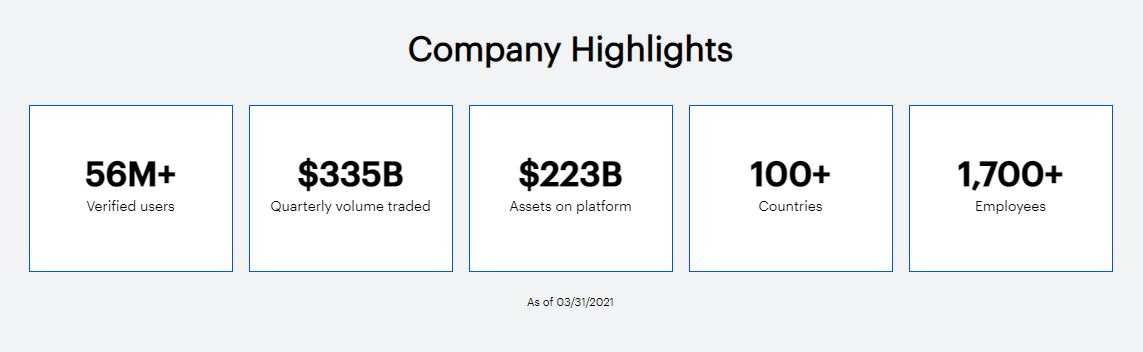

公司還稱,一季度的交易總額達3350億美元,平台上擁有5600萬經過驗證的用戶,其中包括610萬「月度交易用戶MTU」,平台上的資產增至2230億美元,其中1220億美元來自機構用戶,占加密貨幣市場總份額的11.3%。

上市前的招股書顯示,Coinbase去年經調整後EBITDA為5.27億美元,淨收入11.4億美元,每股收益1.64美元,經認證用戶達4300萬,較2019年增長34%,每月有交易用戶為280萬,較2019年增長180%。其中去年四季度的每股收益猛增743%至0.90美元,營收為5.85億美元。

股價深陷技術位熊市,華爾街尚無賣出評級,目標均價420億美元

Coinbase上市被視為加密貨幣行業的分水嶺,既表明該行業已進入主流視野,也代表Coinbase通過了美國證監會SEC的審查,成為第一家上市的大型加密貨幣交易服務商。市場正密切關注其股價變動,以評估投資者對其背後加密貨幣的胃口。

Coinbase曾在4月14日上市首日盤中觸及歷史最高429.54美元,較發行參考價250美元升升72%,市值近900億美元,但隨即進入下行通道並跌破300美元關口,上周四觸及上市以來最低並幾乎「破發」。截至周四收盤較歷史最高下跌38%,陷入技術位熊市,市值528億美元。

在周四財報發布前,Compass Point首次覆蓋Coinbase並給予「中性」評級,對散戶端交易費率壓縮和無法開發其他收入來源的擔憂,難敵近期交易量增長和更有吸引力的估值水平,目前華爾街平均目標股價為420億美元,6個分析師「非常看好」,3人評級「中性」,沒有賣出評級。

唱空觀點:加密貨幣交易競爭加劇,Coinbase將壓縮零售端費率損害利潤

目前,Coinbase已經發展出托管、投資、訂閱等多項業務,但核心業務仍是撮合加密資產的在線交易,共提供約50種加密資產的交易服務,收取的相關費用和存儲服務費占營收比例九成。

這一收入結構恰好是唱空人士批評的焦點。一方面,Coinbase的命運與加密貨幣市場波動緊密相連,其招股書也承認,由於加密數字資產具有高度波動性,公司經營業績可能會大幅波動。Coinbase也沒有提供今年漲勢更猛的狗狗幣交易,不利於刺激交易量。

同時,高盛、大摩等傳統金融巨頭進軍幣圈,以及PayPal、Square和其他加密貨幣交易平台搶奪客戶,都會加劇Coinbase核心業務的競爭,進而影響市場份額和壓縮利潤空間,可能迫使公司不得不「壓縮零售端費率」。

投資研究公司New Constructs首席執行官David Trainer認為,加密貨幣交易平台的競爭加劇將削弱Coinbase市場份額和定價能力,令其不太可能實現當前股價計入的過高盈利預期,當前估值意味著公司將超過紐交所母公司洲際交易所集團和納斯達克的收入總和。任何顯示利潤率已經下降的跡象都可能導致拋售,股價可能跌至100美元甚至更低,即較現有價格腰斬。

看漲觀點:Coinbase為機構服務潛力增長,獲「牛市女皇」木頭姐不斷加持

唱多人士則擔心錯失Coinbase發展潛力,畢竟公司已建立了一個快速增長且實現盈利的業務。

Oppenheimer分析師Owen Lau給出「買入」評級,認為對Coinbase費率壓縮的擔憂過分誇大,其商業模式不像傳統交易所或經紀商那樣易於復製,Coinbase建立的更全面服務套裝會產生經常性收入,管理客戶所持加密貨幣不被黑客攻擊或丟失也不像股票那麽容易,這令Coinbase成為「加密技術創新的推動者」,具有先發優勢。

BTIG分析師Mark Palmer也重申「買入」評級並維持500美元目標價,認為唱衰者過於狹隘地聚焦零售端交易傭金,而沒有足夠關注Coinbase為機構投資者和對衝基金服務的潛力。例如今年2月,Coinbase的機構交易部門處理了特斯拉對比特幣15億美元投資,還有許多企業客戶在其平台購買加密貨幣,「隨著投資者對其商業模式熟悉和了解,股價會像Facebook上市後先跌後漲。」

在一眾唱多者中最引人矚目的肯定是「牛市女皇」木頭姐Cathie Wood,她旗下Ark Investment多只ETF都在不斷加持Coinbase股票。

華爾街見聞曾提到,截至4月16日,Cathie Wood管理的ARKK、ARKW和ARKF等ETF在Coinbase上市兩天內買入超109萬股,價值3.52億美元。在買入Coinbase的同時,她對傳統交易所甚至是科技巨頭蘋果都轉向賣出,狂砍逾三成蘋果持倉後,本周一增持3.33萬股Coinbase,占旗艦基金ARKK持股比例增至3%。

她在接受采訪時表示,即便面臨巨大的市場波動性,Coinbase的前景依然非常樂觀,目前投資Coinbase是低位買進,未來還有很大的增長空間。

編輯/Ray

5月13日週四美股盤後,成立於2012年的美國最大加密貨幣交易所Coinbase的母公司Coinbase Global(交易代碼COIN)公佈了今年4月中旬上市以來的首份季度財報。

Coinbase週四收跌6.5%,報收265.10美元,創5月7日來最低,由於季度財報遜於預期,盤後再跌5%。作為在Coinbase上交易的兩大主流數字貨幣,比特幣今日跌破4.6萬美元,以太幣跌破3600美元,日內均跌超10%。

當Coinbase管理層提及「計劃在未來6-8周提供狗狗幣交易服務」後,股價止跌轉漲並漲超2%。此前批評人士便指出,Coinbase沒有提供今年漲勢更猛的狗狗幣交易,不利於刺激交易量。

一向看漲Coinbase的BTIG分析師Mark Palmer認為,投資者「誤解」了今日幣安交易所被美國司法部等調查報道對Coinbase的影響,從而導致後者被拋售,日內最深跌11%。

一季度營收和盈利遜於預期,但單季數據均超越去年全年,收入環比翻三倍

財報顯示,今年一季度Coinbase營收為18億美元,遜於市場預期的18.1億美元,去年同期為1.91億美元,去年四季度為5.85億美元。淨收入7.71億美元,遜於預期的8億美元,去年同期為3200萬美元,去年四季度為1.77億美元;每股收益3.05美元,遜於預期的3.09美元。

不過,公司當季的營收和淨收入均已超過2020年全年。去年其總營收為12.8億美元,淨收入3.22億美元,符合公司一個多月前的官方指引。

Coinbase曾在4月6日、即通過直接上市的方法公開發行股票前一週透露,由於比特幣和以太坊大漲,預計一季度的利潤和收入超越去年全年,淨收入為7.3億至8億美元,營收為18億美元。

今年一季度,比特幣價格翻了一倍多,最高站上6.1萬美元,散戶對數字貨幣的興趣和NFT等利用以太坊區塊鏈的應用需求激增,也令Coinbase輔助交易的以太幣等其他加密貨幣急劇上漲。

公司還稱,一季度的交易總額達3350億美元,平臺上擁有5600萬經過驗證的用戶,其中包括610萬「月度交易用戶MTU」,平臺上的資產增至2230億美元,其中1220億美元來自機構用戶,佔加密貨幣市場總份額的11.3%。

上市前的招股書顯示,Coinbase去年經調整後EBITDA為5.27億美元,淨收入11.4億美元,每股收益1.64美元,經認證用戶達4300萬,較2019年增長34%,每月有交易用戶為280萬,較2019年增長180%。其中去年四季度的每股收益猛增743%至0.90美元,營收為5.85億美元。

股價深陷技術位熊市,華爾街尚無賣出評級,目標均價420億美元

Coinbase上市被視為加密貨幣行業的分水嶺,既表明該行業已進入主流視野,也代表Coinbase通過了美國證監會SEC的審查,成為第一家上市的大型加密貨幣交易服務商。市場正密切關注其股價變動,以評估投資者對其背後加密貨幣的胃口。

Coinbase曾在4月14日上市首日盤中觸及歷史最高429.54美元,較發行參考價250美元飆升72%,市值近900億美元,但隨即進入下行通道並跌破300美元關口,上週四觸及上市以來最低並幾乎「破發」。截至週四收盤較歷史最高下跌38%,陷入技術位熊市,市值528億美元。

在週四財報發佈前,Compass Point首次覆蓋Coinbase並給予「中性」評級,對散戶端交易費率壓縮和無法開發其他收入來源的擔憂,難敵近期交易量增長和更有吸引力的估值水平,目前華爾街平均目標股價為420億美元,6個分析師「非常看好」,3人評級「中性」,沒有賣出評級。

唱空觀點:加密貨幣交易競爭加劇,Coinbase將壓縮零售端費率損害利潤

目前,Coinbase已經發展出託管、投資、訂閲等多項業務,但核心業務仍是撮合加密資產的在線交易,共提供約50種加密資產的交易服務,收取的相關費用和存儲服務費佔營收比例九成。

這一收入結構恰好是唱空人士批評的焦點。一方面,Coinbase的命運與加密貨幣市場波動緊密相連,其招股書也承認,由於加密數字資產具有高度波動性,公司經營業績可能會大幅波動。Coinbase也沒有提供今年漲勢更猛的狗狗幣交易,不利於刺激交易量。

同時,高盛、大摩等傳統金融巨頭進軍幣圈,以及PayPal、Square和其他加密貨幣交易平臺搶奪客戶,都會加劇Coinbase核心業務的競爭,進而影響市場份額和壓縮利潤空間,可能迫使公司不得不「壓縮零售端費率」。

投資研究公司New Constructs首席執行官David Trainer認為,加密貨幣交易平臺的競爭加劇將削弱Coinbase市場份額和定價能力,令其不太可能實現當前股價計入的過高盈利預期,當前估值意味著公司將超過紐交所母公司洲際交易所集團和納斯達克的收入總和。任何顯示利潤率已經下降的跡象都可能導致拋售,股價可能跌至100美元甚至更低,即較現有價格腰斬。

看漲觀點:Coinbase為機構服務潛力增長,獲「牛市女皇」木頭姐不斷加持

唱多人士則擔心錯失Coinbase發展潛力,畢竟公司已建立了一個快速增長且實現盈利的業務。

Oppenheimer分析師Owen Lau給出「買入」評級,認為對Coinbase費率壓縮的擔憂過分誇大,其商業模式不像傳統交易所或經紀商那樣易於複製,Coinbase建立的更全面服務套裝會產生經常性收入,管理客戶所持加密貨幣不被黑客攻擊或丟失也不像股票那麼容易,這令Coinbase成為「加密技術創新的推動者」,具有先發優勢。

BTIG分析師Mark Palmer也重申「買入」評級並維持500美元目標價,認為唱衰者過於狹隘地聚焦零售端交易傭金,而沒有足夠關注Coinbase為機構投資者和對衝基金服務的潛力。例如今年2月,Coinbase的機構交易部門處理了特斯拉對比特幣15億美元投資,還有許多企業客戶在其平臺購買加密貨幣,「隨著投資者對其商業模式熟悉和了解,股價會像Facebook上市後先跌後漲。」

在一眾唱多者中最引人矚目的肯定是「牛市女皇」木頭姐Cathie Wood,她旗下Ark Investment多隻ETF都在不斷加持Coinbase股票。

華爾街見聞曾提到,截至4月16日,Cathie Wood管理的ARKK、ARKW和ARKF等ETF在Coinbase上市兩天內買入超109萬股,價值3.52億美元。在買入Coinbase的同時,她對傳統交易所甚至是科技巨頭蘋果都轉向賣出,狂砍逾三成蘋果持倉後,本週一增持3.33萬股Coinbase,佔旗艦基金ARKK持股比例增至3%。

她在接受採訪時表示,即便面臨巨大的市場波動性,Coinbase的前景依然非常樂觀,目前投資Coinbase是低位買進,未來還有很大的增長空間。

編輯/Ray

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。