作者:鐵林

1998年,娃哈哈在經過兩年的準備後,終於拿出了一款與眾不同的碳酸飲料「非常可樂」,並定位為「中國人自己的可樂」。此後幾年,非常可樂主攻中國農村地區,成了不少80後、90後心中的童年記憶。

不過這款碳酸飲料的優勢並未延續,在自身戰略定位偏差以及可口可樂和百事可樂的猛攻之下,非常可樂節節敗退。市場上不再有非常可樂,雖然它並未停止生產。

非常可樂以外,不少國產可樂都向這兩大巨頭發起過衝擊,但收效甚微,碳酸飲料的市場牢牢把握在可口可樂和百事可樂手中。

一直到最近,經過互聯網改造的消費品牌終於找到了新的切入口,用雕爺的話來說,就是「每一種消費品,看來都值得重新做一遍了」。

飲料行業的攪局者是元氣森林。

這個新品牌正在以極強的力度進行營銷,邀請話題人物張雨綺成為品牌代言人,在抖音以及朋友圈投放大量品牌廣告,讚助熱門綜藝節目,大規模生產小紅書筆記,造勢風頭正勁。

這是新消費品牌的一種普遍典型打法,細分定位切入,產品質量靠譜,利用大規模、高頻次的廣告轟炸,在較短的時間內形成品牌記憶,獲取消費者的信任感。

元氣森林在一級市場估值達到了20億美金,和幾乎在同一時間崛起的新消費品牌完美日記估值相當。

和完美日記不同的是,元氣森林需要搶占線下。

它正在擠占連鎖便利店、商超的貨櫃。以北京711以及便利蜂為例,元氣森林的系列零糖碳酸飲料,正在瓜分可口可樂、百事可樂以外的冰櫃空間。如果你選擇在傍晚進入711購物,可能會發現,元氣森林系列飲料已經售空。

2018年開始,媒體對元氣森林這家初創消費品公司的關注度開始逐步攀高。只不過和完全依賴電商渠道出貨的新品牌不同,這家公司一半的命都放在了線下。

適應新舊渠道的規則

老劉是國內一家知名飲料品牌的經銷商,常年負責山東區域幾個城市的飲料鋪設。工作這些年,他見過不少的新品牌,大部分出現快,消失也快,很少有能長久留在貨架上的。

元氣森林是少見的,在他這里留下印象的品牌。

「產品來了以後,不能靠我自己現有的網絡去推廣,應該是他們自己要搭建一個(網絡),讓他們自己的業務人員,出來跑市場,去店里面跟客戶做溝通,去講解這個東西應該要怎麽來做,怎麽樣去做這個市場。」

老劉把這套流程,稱作是對經銷商的「售後服務」。

很多新品牌一上來就承諾利潤或者分成,但具體的工作卻根本不管,這樣的品牌並不一定是優質的合作對象,稍有不慎就是個坑。

這些細致的「售後」工作,只屬於老品牌,新品牌往往無暇兼顧,也沒有足夠的資金實力支持工作的開展。老劉對元氣森林的好感度來源於此,這家公司有自己的業務員,產品鋪設比其他新品牌順暢。

在一線城市,元氣森林的首要目標是年輕用戶更青睞的連鎖便利店們。

以北京為例,元氣森林的產品最先占領的就是711和便利蜂,最新的乳茶系列,也是優先出現在711的冰櫃里。

新一代便利店高度契合年輕用戶的消費習慣和需求,711的統計數據顯示,20 歲至 40 歲消費者在便利店消費人群中的占比已經達到 88%,與元氣森林這類新消費品牌的用戶群高度重合。

除了用戶群,便利店還是新消費品牌的一個重要宣傳陣地。

711在北京更有優勢,共計開出接近300家店,在上海有超過100家店;全家在上海有壓倒性優勢,開出了超過2000家店,羅森也在1000家店以上。

飲料作為即時性飲品,必須為消費者創造便利的購買條件,便利店最能滿足這一需求。

北京某711店內貨架

一旦進入連鎖便利店的櫃台,新品牌將獲得絕佳的線下推廣陣地,這也是它們在大城市的生存方法。

不過,越是有優勢的便利店,對品牌的抽成越高。

一部分新品牌,根本不會考慮以一線城市為切入點進行產品推廣,因為這注定是一個「不掙錢」的買賣。

相對成熟且有一定資金實力的品牌,還會看中便利店的附加能力,比如數字化管理的選品流程。

一來,便利店本身很重視數據,數據會指導日常管理工作。

有便利蜂的員工透露,通常情況下,便利蜂會依照品牌的銷量情況來決定產品的具體擺放位置。這有點像抖音會根據點讚評論量,決定向多少用戶推薦某個短視頻。

銷量越好的品牌,在這種決策流程下,能迅速獲得優勢地位。

二來,這個數據也會幫助到品牌方對產品進行即時監控。

雖然「便利店並不會主動將數字共享到品牌方」,但品牌方可以通過第三方數據機構來進行數據檢測。比如元氣森林不僅和數據服務商碼上贏有合作,在BI建設上,也與觀遠數據和衡石數據有簽約合作。

碼上贏負責提供線下數據,觀遠和衡石負責讓數據的使用變得更便捷,幫助業務人員完成數據分析。這是元氣森林互聯網化的一面,通過數據來提高公司決策的精準度。

走向下沉市場

但是,要把公司規模擴大,僅靠一二線城市的鋪設遠遠不夠。

薄利多銷的飲料行業只能向更大的市場要利潤,非常可樂原本想用「農村包圍城市」的策略反攻,結果卻輸給了百事和可口可樂的「城市包圍農村」。

「城市包圍農村「似乎更符合普通用戶類產品擴張的邏輯,一個例子是,抖音自上而下,從城市下沉農村,比快手從農村反攻城市要來得更容易,流行元素也更容易被接受。

消費品牌大多數時候也能滿足這個邏輯,不管是品牌樹立的傳播形象,還是產品本身,從城市下來的品牌,往往可以相對快速被農村用戶接納。

王利東是個資深銷售,在一家頂級外資飲料企業工作了將近20年的時間。他熟悉黑龍江北部區域的市場情況,過去的一年,他越來越不能忽視的商品就是元氣森林。

監控競對的數據是他工作的方法之一,他告訴互聯網鬥獸場,元氣森林在黑龍江大部分地區能鋪到7成的市場。

他很清楚,一家公司沒有一定的資金實力,完全做不到這個程度。

東北似乎是元氣森林的大本營,最近元氣森林上市了一款荔枝味碳酸飲料,專供東北,這可以理解為一款產品走向大眾以前的測試。

健身、減肥的飲食需求,確實是一個大賽道,不少創業者看中了其中的機會。但是真要做一款全民性的產品,只有這些功能性的元素是不夠的。

老劉對元氣森林的主要評價就是「口感好」,「口感」超越了「配方」「價格」,成為決定一款產品能不能賣出量的主要因素。

他分析說,「這個(元氣森林)火不是偶然的,因為我們這邊有一些學校,大學生,或者是一些年輕人,對它的口味也是比較認可的,而且說實話五六塊錢,目前的年輕人都是能夠接受的。」

「口感」或者說產品本身的成功,就是打開更大市場的一個基礎。

在老劉看來,「口感」這個東西,傳統品牌也不一定能把控好。

知名大品牌也會推出一些口感不成熟的產品,鋪到貨架上很快,消費者的反饋也會來得更快,哪怕已經建立了成熟的銷售網絡,新產品依然只能落得曇花一現的結局。

老劉雖然無法把消費者的意見直接反饋給品牌方,但他可以決定停止代理銷售這款不成熟的產品。

王利東作為品牌方的銷售主幹,則會思考得更為深入。他始終認為,一款產品能不能進入更大的市場,長久地獲得銷量,是非常考驗公司綜合實力的一個事情,並不能單單依靠經銷商網絡或者產品。

比如產品的知名度,王利東說,「(新產品)可能先在北上廣深的這些大城市賣開,然後各個省會城市賣開,就會陸續會輻射到三四線城市。」

他認為自己公司的產品能夠長久獲得銷量,很大程度上依賴著公司在後方的保障,品牌認知度已經形成,不需要像新品牌一樣,花費太多的時間去說服經銷商和一些重要的渠道。

元氣森林在「下沉市場」的探索,似乎已經達到了及格線,產品過硬,團隊重視細節化的工作,只是還有一些工作有待時間考驗。

王利東舉例稱,他們這樣的大公司可能在一個區域就有幾十個業務員,但是新品牌,在一個省份不過才幾個業務員。

在某招聘網站上,打開元氣森林的招聘主頁,各區域城市的銷售主管、銷售人才是招聘重點,尤其是一些三四線城市,只對銷售人員有需求。

營銷和資本打造的銷售壁壘

如果說銷售網絡的布局是打開市場的關鍵,那營銷就是銷售長青的支撐。

王利東的經驗告訴他,產品能不能持續地在市場上占有一席之地,需要研發、設計、消費者拉動等等一些綜合性的工作來支撐。

做飲料品牌的人和做化妝品牌的人都有一個共識,營銷的重要性不亞於產品本身。

完美日記甚至被評價為,「不計盈利」地在線上做推廣。

曾有飲料品牌創業者分析說,營銷和產品應該相互促進,在確定產品過硬的基礎上,也可以借助資本的幫助來做擴大化的營銷。

在資本加持之下,新消費品牌可以「躍進」式發展。當然,這個過程很考驗公司團隊的綜合實力,否則容易竭澤而漁。

從這個層面看,元氣森林作為關注度最高的新飲料品牌,並不缺少資本的加持。今年7月,36氪報道稱,元氣森林即將完成新一輪融資,投後估值約為20億美元。紅杉中國和元生資本將為新晉投資方,另有部分老股東跟投。

而就在去年10月,元氣森林剛完成1.5億元的融資,估值37.5億人民幣。

和其他的初創品牌相比,元氣森林有足夠的資金實力持續進行品牌營銷。

0度飲料這個賽道從不缺少競爭者,而按照上述創業者的說法,碳酸飲料這類產品的技術門檻並不高,可復製性很強。

而元氣森林最早研發的,其實也並不是現在走紅的0度碳酸飲料。

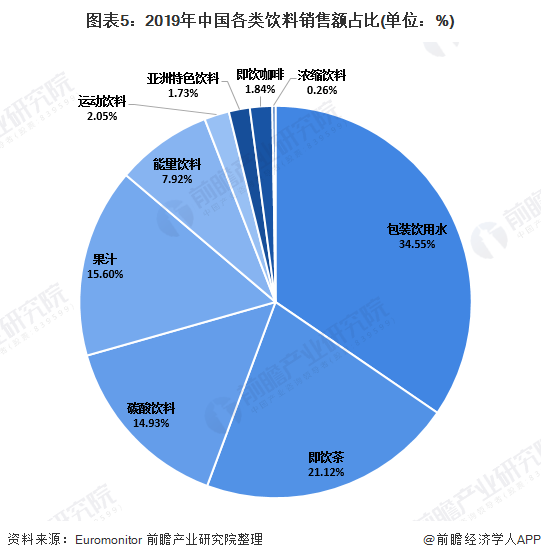

前瞻產業研究院數據顯示,排除飲用水,茶飲料在中國市場規模最大,其次是果蔬飲料和碳酸飲料。碳酸飲料尤其特殊,幾乎被可口可樂和百事可樂壟斷,國產品牌基本敗北。

圖源:前瞻經濟學人

從茶飲料賽道切入似乎更明智,雖然這個賽道也有資深的三得利、農夫山泉以及康師傅等等。

2017年元氣森林分別推出了燃茶和元氣果茶,一直到2018年3月,元氣森林青瓜味碳酸飲料才第一次出現在公眾面前。

決定做什麽飲料只是第一步,元氣森林能夠脫穎而出,確實做了一些大膽的工作。比如特殊而醒目的包裝設計,選擇了日式風格,也接近年輕人的審美。

但這些都不是一款產品牢不可破的壁壘,市場上已經跟風出現了元氣森林的模仿者,比如親親元氣、YECO無糖蘇打氣泡水、清泉出山的清汀,不管在設計風格還是定位上,都與元氣森林高度相似,要說口感,也不見得有多大的差距。

做了多年經銷商的老劉表示,他並不排斥與新品牌合作,一旦選中有潛力的產品,未來反而有長久可回報的利潤。但新品牌需要先給經銷商信賴感和安全感(主要指銷量)。比如元氣森林這種全國性營銷塑造的品牌形象,就比其他品牌更容易獲得老劉的好感。

除了線下的銷售,高強度的營銷,也在為元氣森林的線上渠道創造銷量。

和傳統品牌相比,元氣森林淘寶官網旗艦店粉絲量達到了335萬,超越了農夫山泉的105萬、康師傅飲品旗艦店的47.1萬以及可口可樂的72.2萬。

來自阿里的數據顯示,2019年天貓618,「元気森林」共賣出 226 萬瓶飲料,拿下了水飲品類的第一名;

2019年雙十一,「元気森林」在全網銷量中排名第二,打敗了可口可樂、百事可樂等洋品牌飲料;2019年全年,「元気森林」銷售額超過7億元。

不過,飲料行業本身的電商化程度其實比較低,商務部公開數據顯示該品類網絡銷售滲透度低於5%,服裝等則達到了20%以上。

元氣森林身上確實有著諸多的「新消費品牌」的痕跡,擅長在新的流量渠道做營銷,也擅長拓展新的銷售渠道。雖然即時性飲品不那麽依賴線上渠道,但線上的銷售成績,也足夠給新老品牌一個警示:新的流量渠道正在顛覆消費品牌的玩法。

王東利所在的外資飲料公司,也在調整戰略,線上銷售也成了品牌必須布局的一個環節。

續命的關鍵時刻

有時候,高速發展會掩蓋掉一些問題,但問題本身並沒有消失。

王利東的看法是,新品牌可能會給消費者新鮮感,但新鮮感終究會過去,後續就是考驗公司的綜合實力,比如生產製造環節。

老劉也有類似的擔心,他雖然看好元氣森林目前的發展,但優勢能持續多久,他無法判斷。

農夫山泉這類老品牌,有飲用礦泉水做支撐,有足夠的時間研發新產品,哪怕一款新產品不成功,也不會影響公司的長線發展。

農夫山泉是個經典的案例,因為它的壁壘幾乎牢不可破。用戶會在不同的飲料之間來回挑選徘徊,形成不穩定的購買習慣,但對水的需求則持續存在,且飲用水使用範圍廣泛,除了日常飲用,各類大型會議、活動,也對飲用水有需求。

農夫山泉牢牢掌握著飲用水市場,根據弗若斯特沙利文報告,2012年至2019年間,農夫山泉連續八年保持中國包裝飲用水市場占有率第一。

元氣森林的碳酸飲料,剛需程度並沒有普通飲用水那麽強。上市超過2年,在滿足了消費者「嚐鮮」的需求以後,元氣森林還要為後續的更大銷量拿出更多的爆款。

王利東在自己負責的區域觀察到,元氣森林碳酸飲品雖然依然很受歡迎,但銷量並沒有持續增長。

不管是從資本還是公司發展角度來看,元氣森林被外界給予厚望,必須保持高速增長。「可樂」這款產品之所以難以過時,很重要的因素就是技巧性的傳播,尤其在歐美國家,可樂和人們的日常生活場景以及情緒都深度綁定。

多品牌布局幾乎是元氣森林解決焦慮的唯一出路,這家公司正在推出更多的新品牌,分散公司的經營風險,不僅有茶飲料、碳酸飲料,還增加了奶茶類飲品。

天眼查監控信息顯示,近日,元氣森林新增3條專利信息,分別為:無蔗糖高蛋白益生菌酸奶及其製備方法、無蔗糖減脂酸奶及其製備方法、無蔗糖復合益生菌酸奶及其製備方法。三者申請日均為2019年9月,專利類型均為「發明專利」。

這可能意味著,元氣森林的下一款無糖飲料,可能是市場更大的奶製品飲料。

但是,「健康」這個賽道,除了新品牌青睞,傳統品牌也從未放鬆過攻城略地。

農夫山泉擅長做茶,旗下的東方樹葉也是飲品常青樹。可口可樂和百事可樂早有成熟的產品,正在加大對零度飲料的營銷力度。三家相遇,終有一戰。

除了行業競爭,還有一些「場外」因素在影響這個行業的發展。

正在減肥的大學生張麗則選擇避開這些「零度」飲料,她不太相信這些成份存疑的減肥產品,市場上也有不少聲音在質疑使用了「代糖」的零度飲料是否真的具有減肥效果。

目前為止,還沒有一款無糖飲料,可以在不添加代糖的基礎上,保持相對優質的口感。

元氣森林從成立到現在不到4年時間,年齡最長的一款飲品才不過3年時間,而投資人已經則待著能從這家公司身上獲取巨大回報,因為農夫山泉的上市已經臨近,樂觀條件下市值將達到2000億人民幣。

而在飲用礦泉水的基礎之上,農夫山泉在茶飲、果汁飲料幾個領域都有成熟品牌,並且很有營銷套路,創造了不少網絡流行的廣告詞。

回到元氣森林,似乎還沒有值得稱道的「情緒」營銷。這是一個成功的新消費品牌,但還不是一個成熟的飲料品牌。

和教育、化妝品等正在接受互聯網改造的賽道一樣,互聯網是不能解決一切問題,最終這些新品牌都要再次面對傳統企業曾經面對的問題。

不管是線下銷售還是線上營銷,元氣森林都已經走上了一條無法停下來的前進之路。

(老劉、王利東、張麗為化名)

編輯/Viola