行情來得太快,有點像龍卷風,實在讓人措手不及。

如果說上周市場的表現把股民的情緒逐漸炒熱了起來,那今天A股的表現徹底讓市場沸騰了。

之前市場的表現主要是科技/醫藥和消費的輪漲,總有種「一枝獨開不是春」的感覺;

現在不僅市場主角換成了金融地產等低估值板塊,而且這次還是全線大漲,「牛市的氣息撲面而來」。

(低估值板塊的「逆襲」)

數據來源:wind,日期為2020-7-6。指數過往表現不代表未來表現,市場有風險,投資需謹慎。

之前大家普遍關心的問題是:醫藥/科技/消費基已經漲了這麽多,要贖回止盈/還能繼續買入嗎?

現在已經變成了:

牛市是不是已經來了?要加倉嗎?

券商股好猛啊,現在還能買?

手里的醫藥/科技/消費基突然不香了,要不要換成低估值行業的基金?

關於現在市場風格是否已經切換的問題,各家券商已經在周末的時候瘋狂加班,進行了激烈的討論。

我們一起來看看券商們都是怎麽說的。

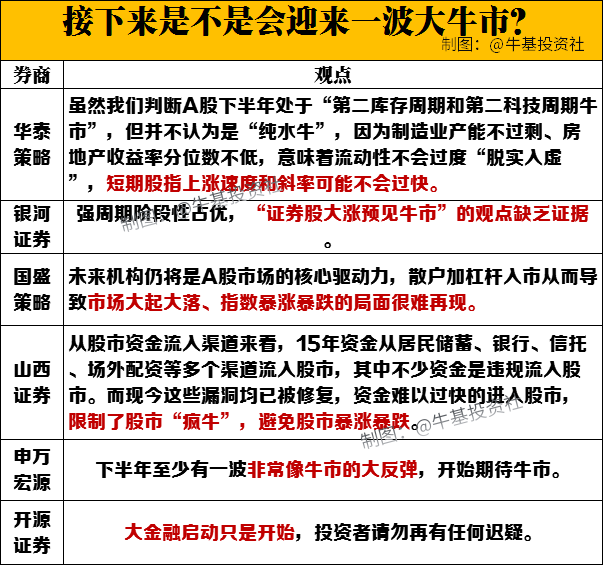

接下來是不是會

迎來一波大牛市?

雖然有幾家券商相當看好接下來A股的表現,但是更多券商認為,還沒有到指數牛的時候。

華泰證券認為,短期股指上漲速度和斜率可能不會過快;

銀河證券認為,「證券股大漲預見牛市」的觀點缺乏證據;

國盛證券的觀點是,2014年底居民資金直接入市與槓桿資金盛行帶動了年底的指數暴動,而當前是公募與外資等機構資金主導,更類似2013-2014年機構牛、結構牛。

未來機構仍將是A股市場的核心驅動力,散戶加槓桿入市從而導致市場大起大落、指數暴漲暴跌的局面很難再現。

藍籌股好猛啊

現在還能買?

這個問題,又是券商們分歧點非常大的地方。

中信建投是堅定看好派,認為保險、券商、地產和銀行仍然值得繼續加配。

證券板塊率先上漲20%,估值得到了一定程度的提升,但是在金融改革和資本市場做大做強的背景下,仍然具有上漲空間。

保險板塊在信用寬鬆和貨幣利率上行的背景下,投資機會仍然凸顯。

房地產行業估值水平仍然較低,但業績會伴隨著經濟回升而提升。

華泰證券則認為當前銀行保險或優於券商。

市場對經濟基本面的預期差大於對流動性的預期差,疊加券商上周估值修復較顯著,當前時點銀行、保險的持續性或好於券商。

以銀行指數PB估值修復至2018年底或2019年底的水平來看,空間約10%~15%;

以保險指數PB估值修復至2019年底的水平來看,空間約10%~20%。

銀河證券的觀點是:短期不建議追漲金融周期板塊。3要把科技/消費基換掉嗎?

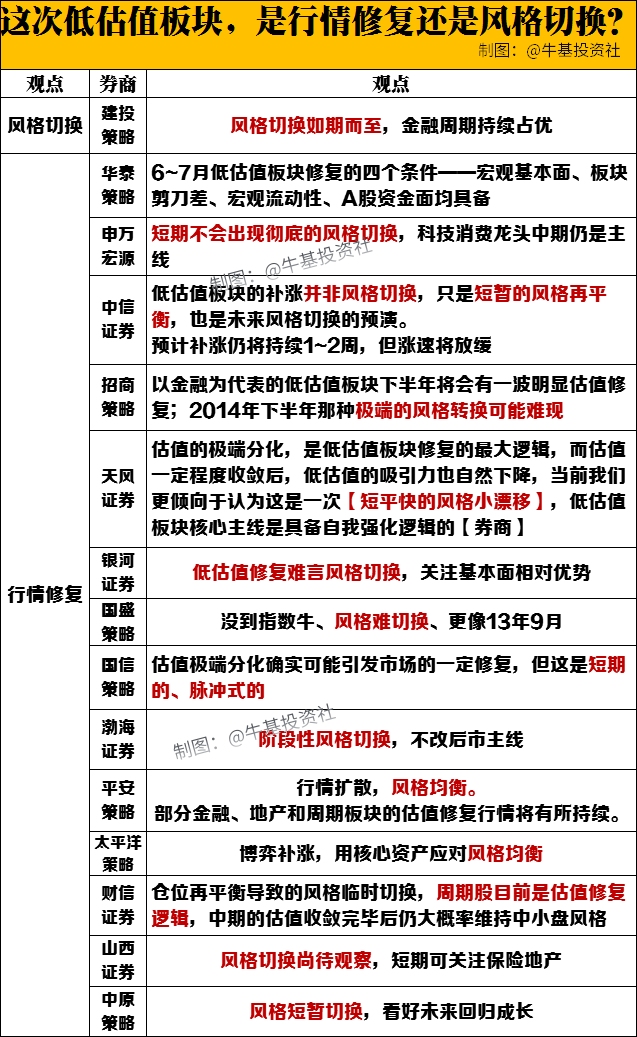

要不要換基金,關鍵的問題在於:最近這段時間低估值板塊的表現,是行情的修復還是市場風格的切換?

我們整理了十多家券商的觀點,除了中信建投旗幟鮮明地認為市場風格已經切換之外,其他券商都認為這次只是低估值板塊的補漲修復。低估值板塊的修復行情可能不會很快結束,但空間有限。

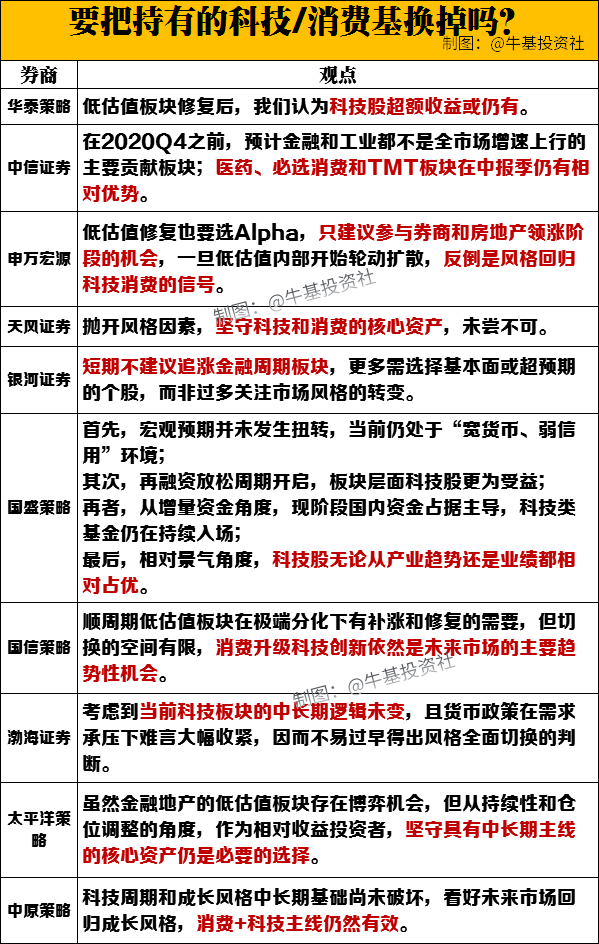

至於要不要把手里的科技/消費基換掉,多家券商仍然看好科技和消費在下半年的投資機會。

都說3根陽線改變信仰,低估值板塊這4天的強勢雄起,尤其是看到某幾個連續漲停的股票,讓一眾投資者擦拳磨掌,忍不住興衝衝地「殺進去」,也想要撈一筆。

正如我們不能單純因為一只股票/基金跌了就賣出一樣,我們也不能僅僅因為看到一只股票/基金漲得太好而買入。

我們還需要多想一層:這個產品的上漲邏輯是什麽?這個邏輯能夠支撐它的後續上漲嗎?

如果想清楚了這個問題,也實在是看好接下來低估值行業的表現,那盡早做決定,不要一直猶豫觀望,最後在行情的尾聲才入場。

如果不認為這次低估值板塊的漲勢能持續,那就堅定自己的選擇,不要被「3根陽線」所動搖。

至於要不要把手里的科技/消費基換掉這個問題,從券商的觀點看,科技和消費的中長期投資價值仍被看好。所以不要嫌棄基金最近的表現不夠猛,不妨多給它一點時間和耐心。

要記得:想要賺完市場的每一分錢,那是不現實的。