事件

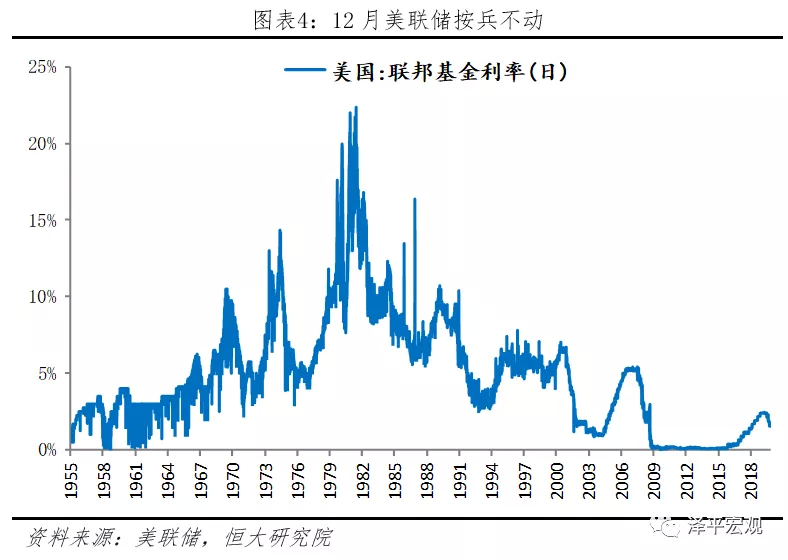

當地時間12月11日,美聯儲宣布維持聯邦基金利率目標區間1.5%-1.75%不變,隨後美聯儲主席鮑威爾發表講話。

解讀

1、核心觀點:

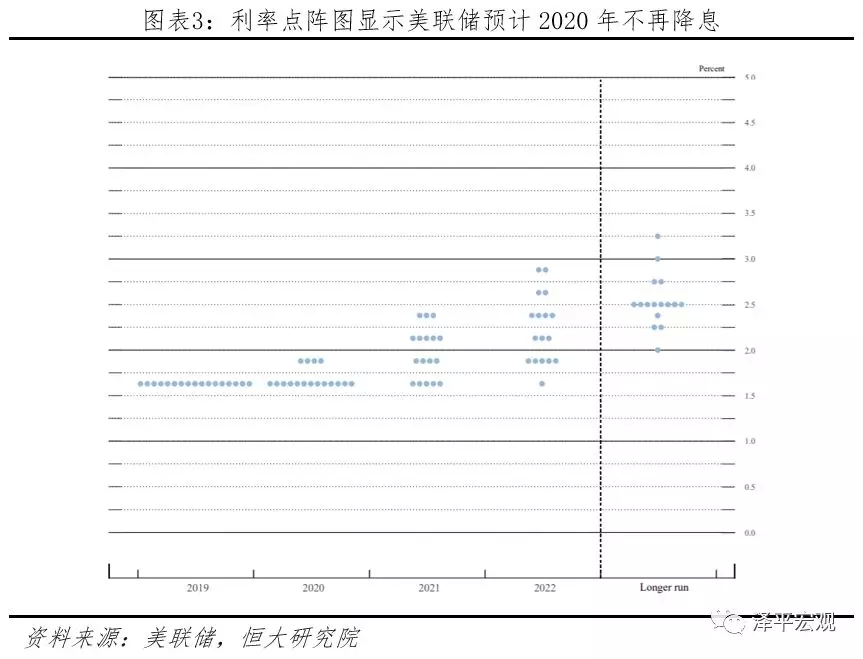

12月美聯儲按兵不動,貨幣政策進入觀望期:一方面利率點陣圖顯示2020年不再降息;另一方面鮑威爾指出除非通脹持續顯著回升,否則不會加息。12月議息會議結束,美聯儲宣布維持聯邦基金利率目標區間1.5%-1.75%不變,符合市場預期。

本次議息會議聲明移除10月「前景依然存在不確定性」的表述,顯示出美聯儲對經濟的信心略有增強,但聲明也強調全球經濟下行與通脹低迷的壓力。

鮑威爾隨後表示當前貨幣政策相對適宜,並安撫市場情緒,強調必須看到通脹大幅度持續上升才會加息。此外,值得注意的是2020年將有4位票委被輪換,其中George和Rosengren兩位強鷹官員將被替換,2020年美聯儲票委整體態度或略偏鴿。

當前美國經濟仍處於邊際放緩階段,庫存周期、產能周期依然向下,但消費韌性疊加美聯儲前期降息提振房地產投資,同時需觀察貿易摩擦或有緩和對製造業的暫時性邊際改善,因此我們維持美國經濟「降速而不失速」的判斷,2020年陷入衰退概率較低。

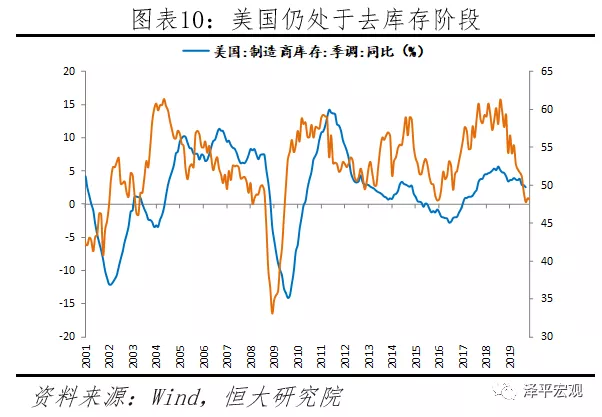

其中,庫存周期方面,當前美國仍處於主動去庫存階段。一方面美國製造業庫存自2018年8月以來持續下行,受到全球貿易摩擦的影響,庫存周期下行時間被拉長,預計美國去庫存將持續至2020年。

另一方面,若中美貿易談判持續取得階段性進展,則美國製造業有一定概率得到邊際修復,2020年上半年庫存周期或將出現暫時性弱補庫,但美國工業品出廠價格指數連續四個月負增長,整體庫存周期趨勢依然下行。

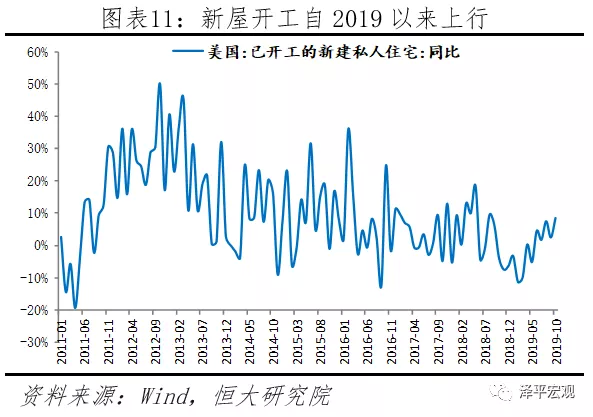

房地產周期方面,抵押貸款利率下行提振房地產景氣度,美國新屋銷售、開工均有所回暖。2019年12月美國30年抵押貸款固定利率降至3.68%,較2019年年初下行80bp,回到2017年9月水平。但2020年美聯儲進入觀望期,再度降息門檻提高,如2019年高頻降息的可能性較低,抵押貸款再度大幅下行的空間有限,房地產周期對美國經濟的提振預計在2020年下半年放緩。

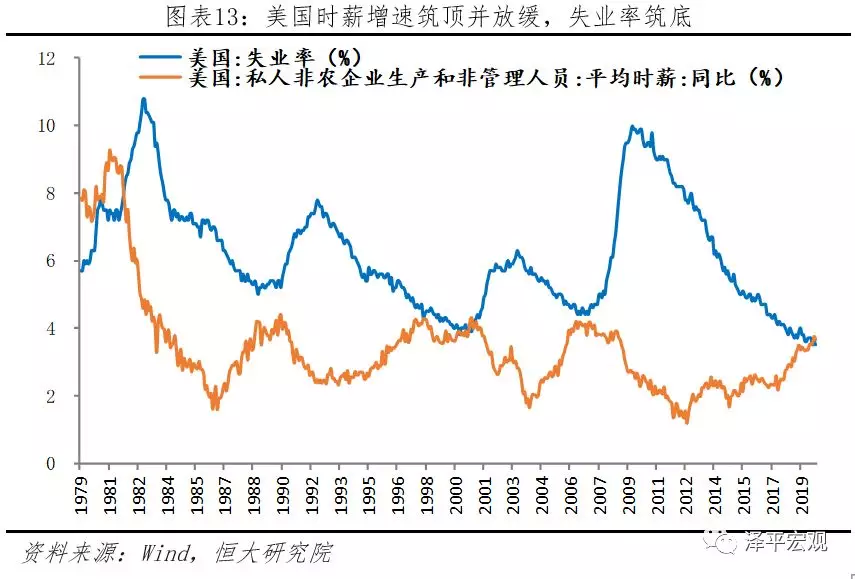

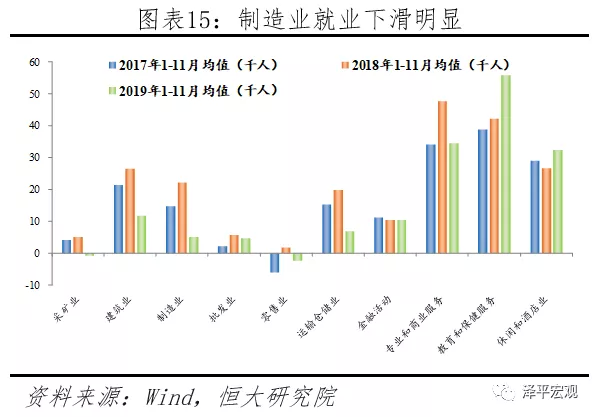

美國就業與時薪增速組合顯示美國仍在充分就業狀態,韌性超預期,但製造業、服務業分化,製造業就業整體低迷,反映貿易摩擦對美國實體經濟的影響。11月非農就業主要由服務業貢獻,製造業就業超預期主要在於10月25日美國通用罷工結束的臨時性影響,實際美國製造業就業景氣度下行。2019年1-11月美國非農製造業就業月均0.5萬人,遠低於2017、2018年同期的1.5和2.2萬人。

從歷史來看,「失業率築底+時薪增速築頂」組合將維持1年左右。本輪「失業率築底、時薪增速築頂」組合自2019年4月開始,若中美貿易摩擦不再升級,預計美國充分就業狀態或將持續至2020年1-2季度。伴隨就業市場接近飽和、企業用工成本提高、外需持續承壓等,2020年下半年美國失業率或將小幅回升。

全球貿易摩擦不確定仍存、全球經濟下行壓力依然較大、2020年大選政治博弈導致財政難以發力,並影響企業投資決策,我們判斷美國2020年下半年經濟下行壓力或將加大,美聯儲仍有一定概率降息。

貿易摩擦方面,中美貿易摩擦仍存不確定性、美歐貿易摩擦有升級趨勢,若無顯著改善,未來全球貿易摩擦對美國經濟的負面衝擊仍將持續。

美國大選方面,2020年下半年美國大選進入白熱化階段,一方面財政政策的擴張或受到民主黨的阻撓,且美國國債發行處於歷史高位、高赤字率約束財政政策的進一步發力;另一方面大選年政治局勢動蕩將壓製企業投資意願,私人部門整體投資趨於下行。

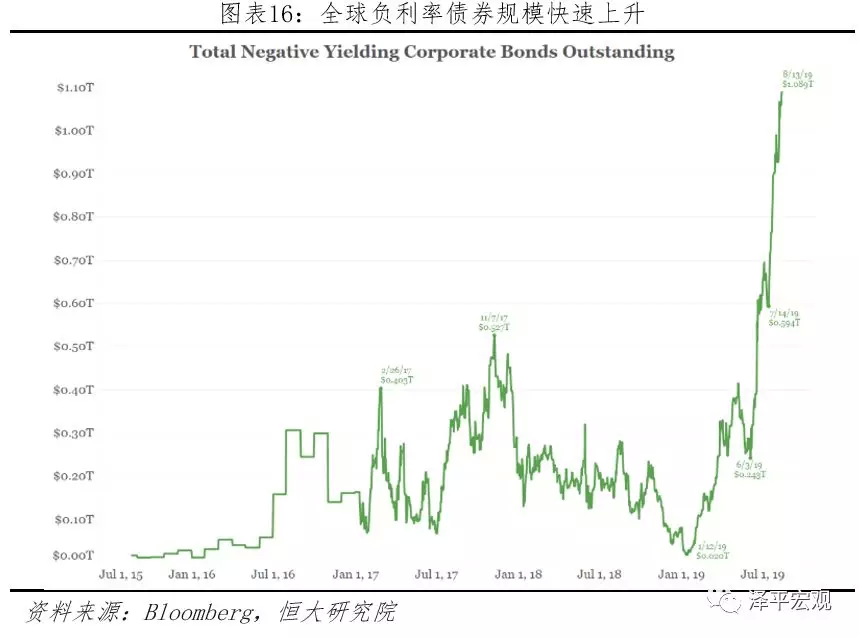

全球「日本化」蔓延,低利率、低通脹、低增長並存,但主要央行降息空間有限,未來美歐央行或更加依賴擴表提供流動性。當前美聯儲的基準利率處於歷史低點、歐盟和日本基準利率已常年處於負利率狀態,全球負利率程度加深。

據報道,當前全球貨幣市場負利率程度不斷加深,截至2019年10月,全球負利率債券規模已超17萬億美元,占全球債市規模的27%以上,創歷史新高。在降息空間受限、原有貨幣政策框架遭受挑戰的條件下,我們預計未來央行或將更加依賴加大擴表力度、創新貨幣政策工具的方式進一步釋放流動性。

2、12月美聯儲按兵不動,貨幣政策進入觀望期:一方面利率點陣圖顯示2020年不再降息;另一方面鮑威爾對通脹容忍度提高,指出除非通脹持續顯著回升,否則不會加息。

12月議息會議結束,美聯儲宣布維持聯邦基金利率目標區間1.5%-1.75%不變,符合市場預期。本次議息會議前,受超預期非農就業數據超預期、中美貿易談判重啟、債券市場利率期限結構重回陡峭等因素影響,市場普遍預計12月美聯儲不會降息,CME期貨數據顯示12月美聯儲按兵不動的概率為99.3%。

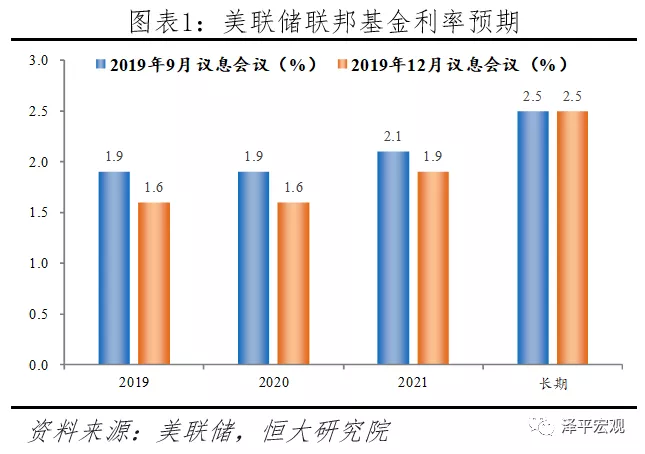

美聯儲議息聲明整體中性,利率點陣圖顯示美聯儲預計2020年不再降息。議息會議聲明方面,美聯儲移除10月「前景依然存在不確定性」的表述,顯示出美聯儲對經濟的信心略有增強,同時聲明指出當前貨幣政策支持經濟活動的持續擴張,表明美聯儲認為當前的貨幣政策相對適宜。但聲明也強調全球經濟與通脹低迷的壓力,這表明貨幣政策進入觀察期,降息門檻提高。

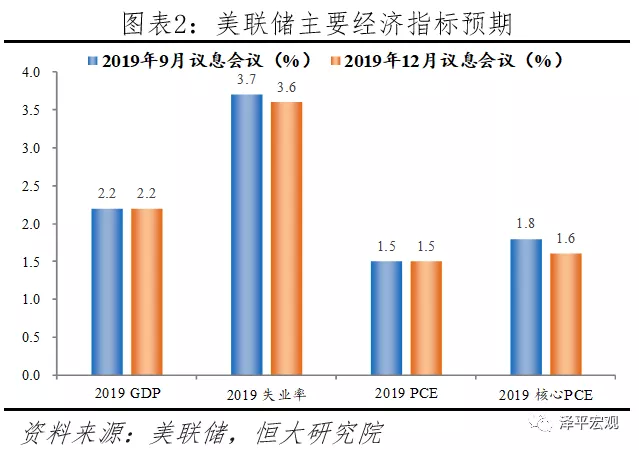

經濟前瞻指引方面,美聯儲維持實際GDP增長率不變,預計2019-2021年GDP增長分別為2.0%、2.0%和1.9%。但美聯儲進一步下調對失業率的預測,2020年失業率為3.5%,較9月預測下降0.2個百分點。

美聯儲官員投票方面,12月票委全票通過維持基準利率目標區間不變的決議,同時17位聯儲票委中僅4位投票認為2020年應該加息,較9月減少3人。此外,值得注意的是2020年將有4位票委被輪換,其中George和Rosengren兩位強鷹官員將被替換,2020年美聯儲票委整體態度或略偏鴿。鮑威爾在新聞發布會中指出,除非通脹持續顯著回升,否則不會加息。

3、當前美國經濟仍處於邊際放緩階段,庫存周期、產能周期依然向下,但消費韌性疊加美聯儲前期降息提振房地產投資,同時需觀察貿易摩擦或有緩和對製造業的暫時性邊際改善,因此我們維持美國經濟「降速而不失速」的判斷,2020年陷入衰退概率較低。

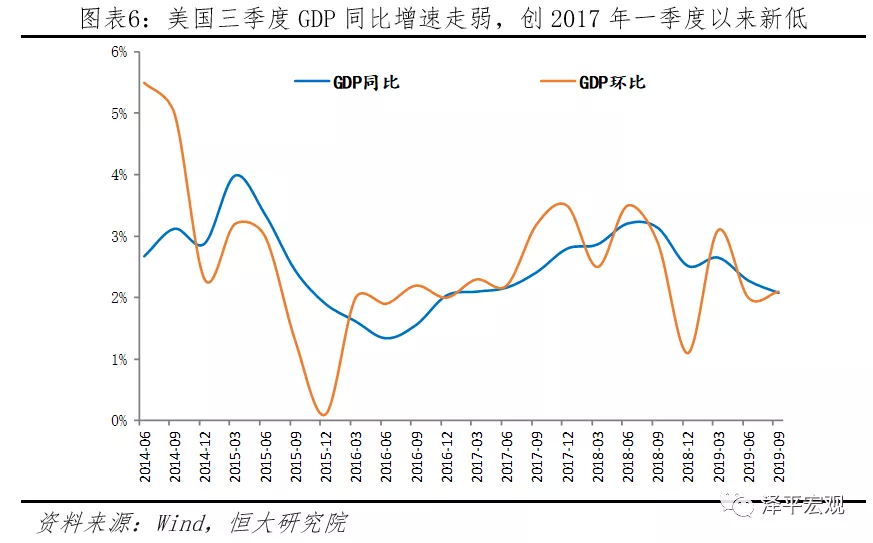

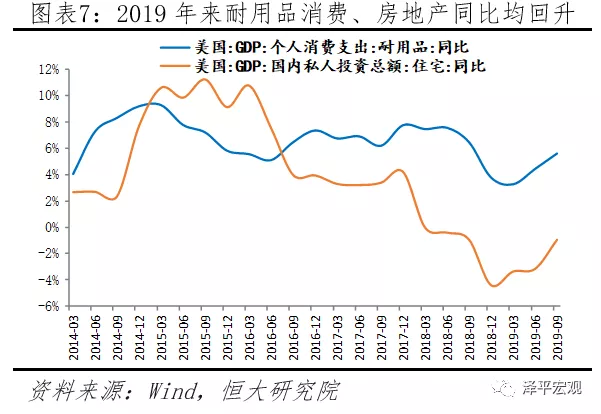

2019年美國整體呈現「強消費、弱投資、負出口」狀態,消費韌性疊加美聯儲前期預防式降息提振房地產投資,整體經濟「降速而不失速」。2019年美國三季度不變價GDP環比折年率終值2.1%,較2019年二季度提高0.1個百分點,經濟韌性超預期,主要由強消費拉動,同時地產景氣度受前期降息影響有所回升。

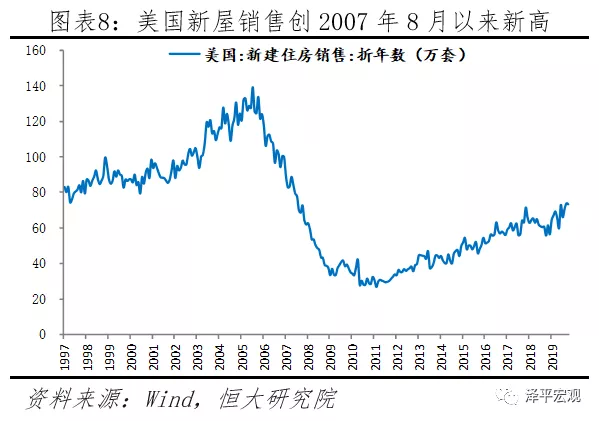

其中,美國房地產新屋開工、銷售以及預期均有所回暖,其中新屋開工同比自2019年3月以來趨勢上行,10月新屋開工同比8.5%,已回升至2018年6月水平。9月新屋銷售折年數73.8萬套,創2007年8月以來新高。

當前美國經濟仍處下行區間,庫存及產能周期依然向下,但房地產周期有所回暖。具體來看,庫存周期方面,美國仍處於主動去庫存階段,但若後續中美貿易談判能取得階段性進展,則美國製造業有望邊際修復,出現短暫的弱補庫。

一方面,美國本輪製造業庫存自2018年8月以來持續下行,主要受到全球貿易摩擦的影響,以往3年一輪的庫存周期受到外界因素幹擾而被拉長,預計美國去庫存將持續至2020年。

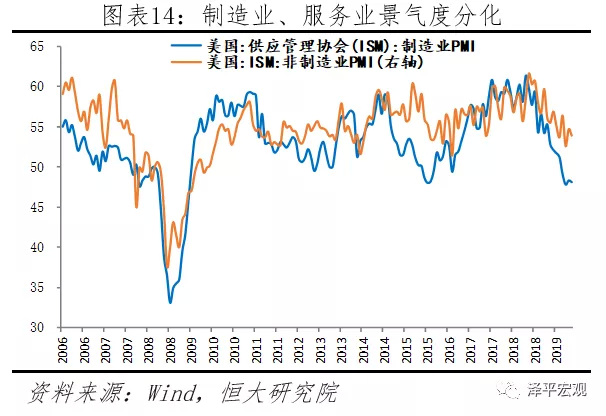

另一方面,伴隨10月中美貿易談判重啟,10-11月美國ISM製造業PMI雖然仍位於榮枯線以下,但整體有所企穩,Markit製造業PMI52.6%,已連續4個月回升,反映貿易摩擦暫緩對實體經濟的正面影響。

若中美貿易談判取得階段性進展,則美國製造業有一定概率得到邊際修復,2020年上半年庫存周期或將出現暫時性弱補庫,但全球貿易摩擦前景不確定性和全球經濟下行壓力將壓製庫存周期,整體庫存周期趨勢依然下行。

房地產周期方面,美聯儲年內3次降息帶動美國廣譜利率水平下行,房地產投資得到有效提振,房地產周期築底回暖。2019年12月美國30年抵押貸款固定利率降至3.68%,較2019年年初下行75bp,回到2017年9月水平。由於美國房地產走勢短期內與金融聯系緊密,下行的抵押貸款利率提振房地產景氣度,預計美國房地產投資將進一步回暖。但進入2020年,美聯儲再度快速高頻降息的可能性降低,預計對抵押貸款再度大幅下行的空間有限,房地產周期對美國經濟的提振相對有限。

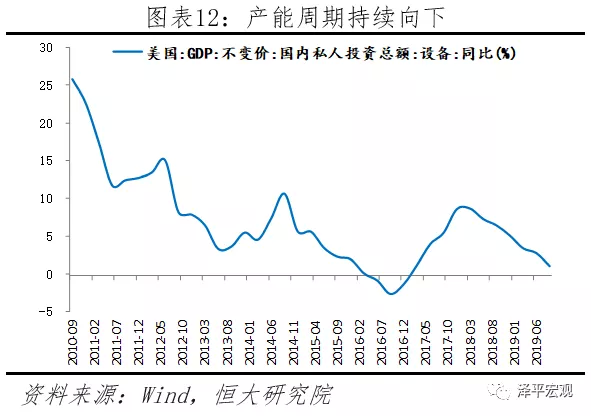

產能周期方面,設備投資對美國經濟的支撐作用邊際減弱。2019年三季度美國國內私人投資同比0.2%,較二季度大幅下行3.7個百分點,已連續4個季度下行。一方面,美國固定投資項下的設備、建築投資持續下滑,同比分別為1%、-8.2%均連續回落4個季度以上,反映全球貿易摩擦對美國投資的負面衝擊。當前美國產能利用率連續3個季度下行,為兩年來低點,工業生產指數同比三年來轉負,預計投資將持續下行。

全球貿易摩擦不確定仍存、全球經濟下行壓力依然較大、2020年大選政治博弈導致財政難以發力,並影響企業投資決策,我們判斷美國2020年下半年經濟下行壓力或將加大,美聯儲仍有一定概率降息。

貿易摩擦方面,中美摩擦仍存不確定性、美歐貿易摩擦有升級趨勢,未來全球貿易摩擦對美國經濟的負面衝擊仍將持續。美國大選方面,2020年下半年美國大選進入白熱化階段,一方面財政政策的擴張或受到民主黨的阻撓,且美國國債發行處於歷史高位、高赤字率約束財政政策的進一步發揮;另一方面大選年政治局勢的動蕩將壓製企業投資意願,私人部門整體投資趨於下行。

4、美國就業與時薪增速組合顯示美國仍在充分就業狀態,韌性超預期,就業市場高景氣或將持續至2020年1-2季度,但製造業、服務業分化,製造業就業整體低迷。

從長期來看,美國新增非農就業與美國經濟增速正相關性較高,時薪增速與失業率具有較為明顯的負相關性。盡管新增非農數據受到季節、行業結構等因素影響而波動較大,但從長期來看決定非農就業的主導因素在於經濟景氣度,新增非農就業與GDP增速具有較為明顯的正相關性。

而時薪增速與失業率具有較為明顯的負相關性,其邏輯在於:經濟復蘇時期,企業生產活動逐步轉暖,雇傭員工增多,失業率下降,但勞動力市場充裕,時薪增速慣性下滑並築底;經濟過熱時期,就業市場接近飽和,企業通過提高薪酬吸引勞動力,但成本上升,失業率築底,時薪增速上行;經濟衰退期,企業減少生產活動,失業率逐漸上升,而時薪增速築頂並開始下行。

美國時薪增速築頂並放緩,失業率築底,一方面反映美國仍處於充分就業狀態,另一方面表明美國經濟正處放緩初期。2019年11月美國失業率3.5%,較10月下降0.1個百分點,維持50年來低點。9月美國職位空缺率4.7%,已連續6個月回落,為金融危機以來首次。私人非農平均時薪同比增速3.75%,仍在高位築頂。

一般來看,「失業率築底+時薪增速築頂」組合將維持1年左右,隨後伴隨經濟基本面持續惡化,失業率快速上升,時薪增速下降,美聯儲貨幣政策轉向全面降息。上一輪「失業率築底+時薪增速築頂」出現在2006年7月至2007年10月,隨後次貸危機爆發,美國經濟基本面迅速惡化,美聯儲快速降息並開啟量化寬鬆。

本輪「失業率築底、時薪增速築頂」組合自2019年4月開始,若中美貿易摩擦不再升級,預計美國充分就業狀態或將持續至2020年1-2季度。伴隨就業市場接近飽和、企業用工成本提高、外需承壓、企業投資意願降低等,2020年下半年美國失業率或將小幅回升。

當前美國製造業、服務業景氣度分化,製造業就業整體相對低迷。11月製造業就業超預期主要在於10月25日美國通用罷工結束臨時性影響,整體來看,受全球貿易摩擦、全球產業鏈重塑等因素影響,2019年美國製造業就業整體低迷,而服務業就業向好。

從領先指標來看,美國製造業、服務業PMI自2019年2月以來均出現回落,但服務業PMI始終處於榮枯線以上,而製造業PMI已連續4個月位於榮枯線之下,2019年11月製造業PMI48.1%,仍維持2009年7月以來低點。

從就業數據來看,截至2019年11月,美國製造業新增就業月度均值為0.5萬人,遠低於2017、2018年同期的1.5和2.2萬人,製造業景氣度下滑明顯,而專業和商業服務、教育和保健服務等服務類就業成為2019年支撐美國非農就業的主要因素。

5、全球「日本化」蔓延,低利率、低通脹、低增長並存,但主要央行降息空間有限,未來美歐央行或更加依賴擴表提供流動性。

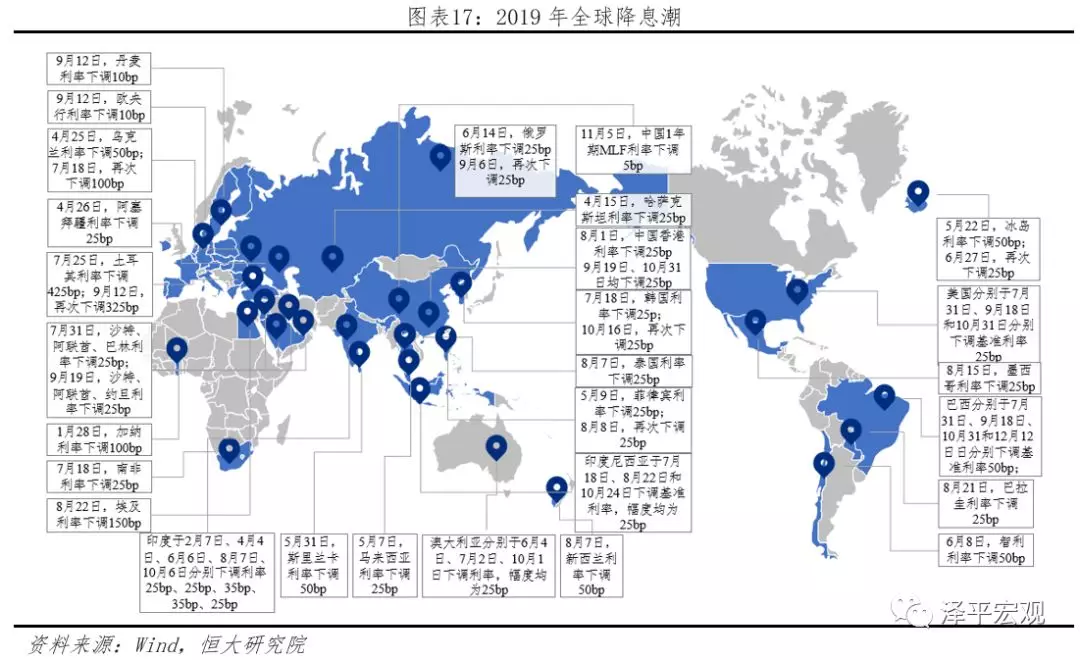

伴隨全球經濟回落壓力加大,中美歐日印俄澳等央行紛紛放鴿,2019年全球宣布降息的央行已近40家。發達經濟體方面,美國2019年已3次降息。此外,美聯儲自10月15日開始每月購買600億美元短期國債,並至少維持至2020年2季度;歐央行9月宣布下調存款便利利率10BP至-0.5%,同時宣布將實行兩級分級利率體系和新一輪QE;日本10月31日修改前瞻性指引,表示如果達成通脹目標的動能進一步走弱,利率水平將保持在目前的水平甚至更低,為日後「再開閘放水」打開大門。

新興經濟體方面,印度、埃及、土耳其、智利、巴西、墨西哥等國央行均已開始降息。中國在730政治局會議釋放「不一樣的寬鬆」信號,對房地產緊、對製造業寬鬆,央行9月6日發布全面降準和定向降準,11月下調MLF、OMO利率,LPR年內第三次下調。

但從整體來看,當前主要央行進一步降息空間有限,全球負利率程度加深,未來央行或需進一步通過擴表式的寬鬆提供流動性以刺激經濟。以美國為例,20世紀70年代以來,美聯儲歷史上5輪加息周期結束後,降息幅度均達到或超過前期加息幅度,導致總體利率呈下降趨勢,美國整體槓桿率則呈現持續上升態勢。當前美聯儲的基準利率處於歷史低點。

此外,前期隔夜回購市場利率升升也表明降息難以解決美國貨幣市場結構性問題,最終是通過美聯儲「有機擴表」來糾正利率曲線倒掛問題。

同時,歐盟和日本基準利率已常年處於負利率狀態,全球負利率程度加深。在歐盟經濟持續低迷、失業率不斷上升、德意法火車頭經濟失速、英國或有「硬脫歐」的條件下,負利率作為歐盟對抗通縮、刺激經濟的非常手段正逐漸轉化為常態。

日本作為首個采取負利率的國家,其常年采取超級寬鬆政策,進一步寬鬆貨幣的能力有限。當前全球貨幣市場負利率程度不斷加深,截至2019年10月,全球負利率債券規模已超17萬億美元,占全球債市規模的27%以上,創歷史新高。在降息空間受限、原有貨幣政策框架遭受挑戰的條件下,我們預計未來央行或將通過重啟或加大擴表、創新貨幣政策工具的方式進一步釋放流動性。

世界經濟處於長期債務周期頂部,沒有配套改革措施的貨幣寬鬆將利好資本市場,但對實體經濟的促進作用有限,且將進一步加劇貧富差距,割裂全球經貿體系。長期債務周期產生於債務的增速快於收入和貨幣的增速時,只要償債成本增速低於債務水平增速,則長期債務周期就能得以持續,由此可見債務的擴張依賴於央行降息以保持債務融資的擴張。當前美歐日等主要國家基準利率均處於歷史較低水平,貨幣政策空間有限,各部門加槓桿能力及意願下降。

從歷史經驗來看,全球寬鬆貨幣開啟利好資本市場。若以歷史上美聯儲貨幣政策轉向作為參考,美國過去5輪加息周期結束進入降息後,以股市和房地產為代表的資本市場均出現不同程度的繁榮與擴張。

但從歐日實際經驗來看,寬鬆貨幣乃至負利率,對經濟的刺激作用邊際遞減,負利率及量化寬鬆難以改變歐日人口老齡化、高福利社會問題,此外歐盟內部日益突出的結構性矛盾、財政與貨幣政策的割裂,進一步拖累歐盟經濟。脫離配套改革內容的寬鬆貨幣政策,或將進一步通過財富效應加大自2008年金融危機以來不斷擴大的貧富差距與社會階層斷裂。

編輯/Ray