來源:金十數據

加息不足以成為投資者拋售美股的理由。先前央行「大放水」的效力餘威猶在,這也使牛市可能沒那麽快結束。

投資者一直以來存在一個固有認知,即當美聯儲加息時,美股往往表現不佳,因為當利率上升時,人們的儲蓄意願將升溫,從而抑製對股票等風險資產的需求。然而歷史數據卻講述了一個不同的故事。

根據市場研究公司DataTrek Research的數據,自1990年以來,當美聯儲加息時,標普500指數僅在兩年出現了下跌:2000年下跌9%以及2018年下跌4%。鑒於此,該公司認為投資者不必擔心美聯儲可能在明年某個時候開始加息。

DataTrek聯合創始人尼古拉斯•克拉斯(Nicholas Colas)在上周五的一份報告中表示:

「對美股大盤股感到不安的理由有很多,但美聯儲加息並非我們的最大擔憂。」

根據芝加哥商品交易所(CME)的美聯儲觀察工具(Fed watch Tool),聯邦基金利率期貨目前顯示明年晚些時候加息的可能性超過75%。本月早些時候,在消費者價格數據顯示美國通脹率達到1990年以來的最高水平後,美聯儲加息可能性大幅上升。

但正如之前的緊縮周期所顯示的那樣,Colas表示:

「在美聯儲加息時,美股大盤股下跌是非常不尋常的。」

加息周期在1990年代出現過兩次,2000年代和2010年代分別出現過一次。報告顯示,在這三個年代,標普500指數的復合年增長率分別達到了17.9%、10.3%和9.2%。

Colas指出,過去30年所帶來的教訓是,當美聯儲過度收緊金融環境時,股市才會下跌,就像2018年底那樣。他補充道:

「這可能會在美聯儲加息周期(市場認為將於明年夏季開啟)的某個時點發生,但肯定不會馬上發生。」

這是因為美國聯邦基金利率目前處於0%至0.25%的最低區間,而且需要多次加息25個基點,利率才會不再被視為處於「歷史低位」。

換句話說,根據DataTrek的數據,美股能夠承受美聯儲數次加息,尤其是在基礎經濟仍在增長的情況下,而加息不足以成為投資者拋售美股的理由。

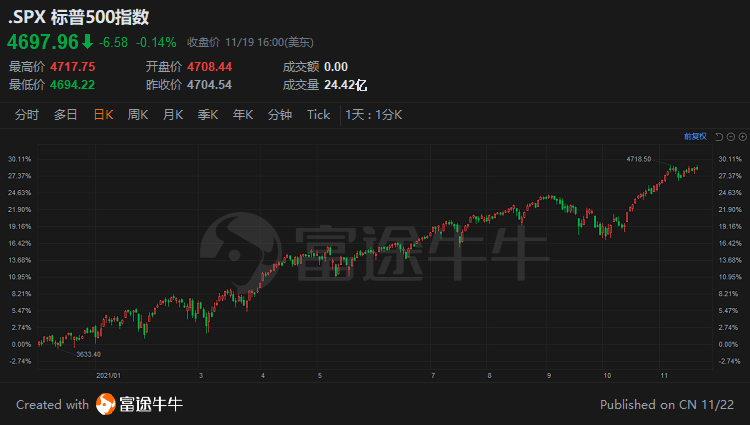

上周五,標普500指數收跌6.58點,或0.14%,報4697.96點;從周線來看,該基準股指上周上揚0.3%。年內迄今,標普500指數已66次刷新收盤紀錄,累計漲幅達近27%。

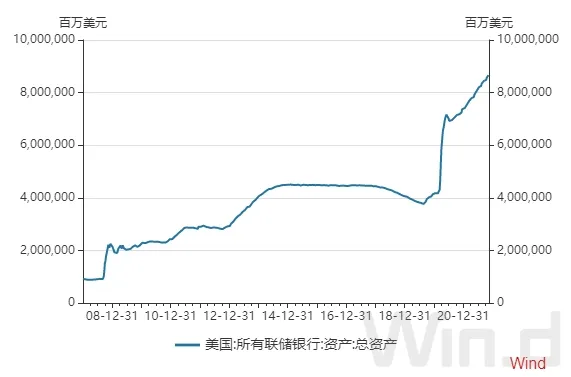

看看主要央行資產負債表

還有分析人士認為,在向經濟注入數萬億美元之後,先前央行「大放水」的效力餘威猶在,這也使得股市牛市可能沒那麽快結束。

為緩解新冠疫情對經濟的衝擊,世界各地央行啟動了大規模資產購買計劃,導致其資產負債表在過去20個月里大幅擴張。

Yardeni Research在11月18日的一份報告中指出,截至11月17日,美聯儲資產負債表規模約為8.6萬億美元;截至11月12日,歐洲央行和日本央行資產負債表規模分別在9.7萬億美元和6.4萬億美元左右。

瑞士再保險公司駐蘇黎世的首席經濟學家Jerome Jean Haegeli說,各國央行的政策仍發揮著「興奮劑」一樣的作用。

一些央行已經宣布將逐步撤除刺激措施,並且可能從明年開始加息,但要想在不扼殺脆弱的經濟復蘇的情況下開始貨幣政策正常化,仍是一個挑戰。

美聯儲在11月會議上表示,將開始削減每月的債券購買規模,計劃於2022年結束行動,同時暗示對加息保持耐心。加拿大央行已結束量化寬鬆,英國央行也在為加息做準備。歐洲央行則可能在12月會議上就結束抗疫緊急購債計劃作出決定,而貨幣市場已將對該央行加息時點的預期從2022年12月推遲到2023年2月。

盡管各大央行釋放出政策轉向信號,但他們都主張不應在緊縮問題上操之過急,高通脹是否會持久有待觀察。分析師預計,到明年夏季,美聯儲資產負債表還將增加4000億美元。摩根大通經濟學家今年早些時候預測,2022年發達經濟體央行資產負債表上仍將淨增加1.5萬億美元資產,全球利率料僅會上升11個基點。

一些分析師仍樂觀預期,派對將會在明年繼續。

標普500指數的歷史走勢顯示,央行縮減購債不一定會對股市造成長期負面影響。根據CFRA Research的數據,在2013年5月的美聯儲「縮減恐慌」中,股市一開始曾經歷小幅回調,之後繼續上漲。該機構首席投資策略師Sam Stovall稱,盡管標普500指數在一個月內下跌了近6%,但人們錯誤地認為市場「接近熊市」。

市場觀察人士表示,美聯儲主席鮑威爾可能正在研究歷史教訓,以確定正確的行動方針,避免重蹈覆轍,他強調的是采取更加「耐心」的方式來實現政策正常化。

摩根大通是看漲股市的投行之一,該行策略師預期央行政策立場仍將保持鴿派。該行預計標普500指數將在2022年上半年觸及5000點。

高盛集團策略師最近上調了對美股的預測,預計標普500指數到明年年底將攀升至5100點。他們指出,企業盈利增長和處於歷史低位的利率將成為股市上漲的驅動力,建議超配信息技術、金融和醫療保健板塊,低配消費必需品、公用事業、電信服務和汽車板塊。

高盛亦表示,歐洲股市漲勢遠未結束,在低利率、低估值和盈利強勁復蘇等因素的推動下,歐洲斯托克600指數明年的回報率預計將達到13%。

瑞銀財富管理首席投資官Mark Haefele展望2022年時表示,在貨幣刺激減少、周期股跑贏的環境下,標普500指數明年6月可能達到5200點。他建議買入全球經濟增長的贏家,包括美國中型股、全球金融股、歐元區和日本股票以及能源和大宗商品。

摩根士丹利雖建議投資者2022年遠離美股,但提供了其他選擇,認為可在歐洲和日本尋找機會,因為這些國家的通脹壓力較低,央行將更有耐心。

編輯/Phoebe