編輯/Anthea

招商證券:維持阿里行業領先地位,予美股目標價226美元

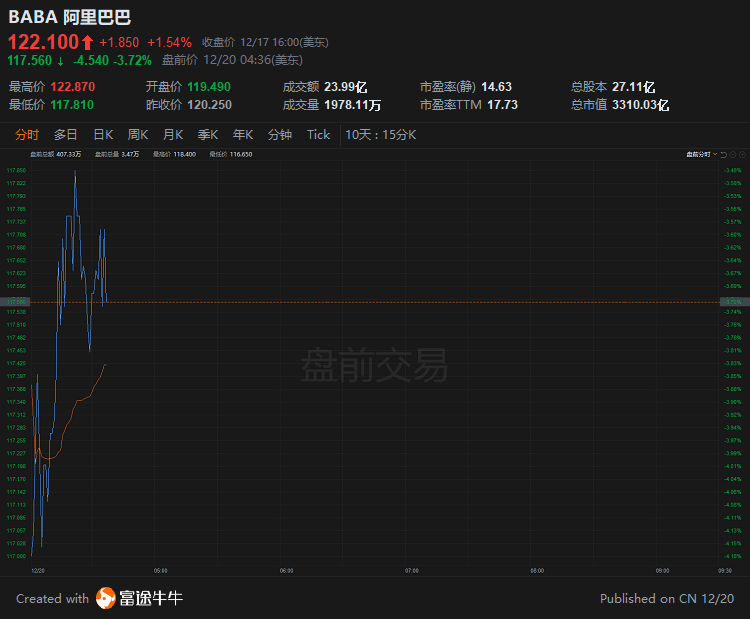

招商證券(香港)發研報指,$阿里巴巴-SW(09988.HK)$2021投資者日於12月16至17日舉行。管理層重申在內需消費,全球化和高科技上的戰略,並強調通過打造核心能力以創造長期價值。總體而言,該行認為$阿里巴巴(BABA.US)$將會憑借其穩固的消費者心智份額以及持續加強的基礎設施能力抵禦競爭,並維持其行業領先地位。

研報續指,除了三個核心戰略,阿里也有望抓住未來在綠色經濟,銀發經濟和鄉村振興上的機會。該行近期仍對公司持觀望態度。該行維持「買入」評級,以及226美元(219港元)的目標價不變。

截至發稿,阿里美股盤前跌3.72%,報117.56美元。

交銀:維持互聯網行業「領先」評級,料業績明年下半年好轉概率較大

交銀國際發研報指,《網絡短視頻內容審核標準細則》提出不得未經授權剪輯改編視聽節目及片段。該細則為自律性規定,執行力度有待觀察。目前短視頻已成為長視頻內容主要宣發渠道之一,但規範的版權授權機製尚未形成,未來平台間版權合作仍需進一步探索。

$愛奇藝(IQ.US)$上調會員價格,主要針對月卡和季卡,漲幅為9-20%,年卡用戶價格不變。根據50%/20%自動續費/年卡用戶占比,不考慮其他因素,交銀估算漲價對愛奇藝會員ARPU短期/一年後影響約5%/12%。

交銀維持互聯網行業領先評級,料業績明年下半年轉好機會較大,且估值偏低。首選買入$美團-W(03690.HK)$,戰略轉型零售+科技證明新業務投入決心,擴大可滲透市場空間。看好$京東(JD.US)$/$京東集團-SW(09618.HK)$穩定供應鏈能力優勢,以及$騰訊控股(00700.HK)$收入相對分散,業績確定性及行業調整影響小。

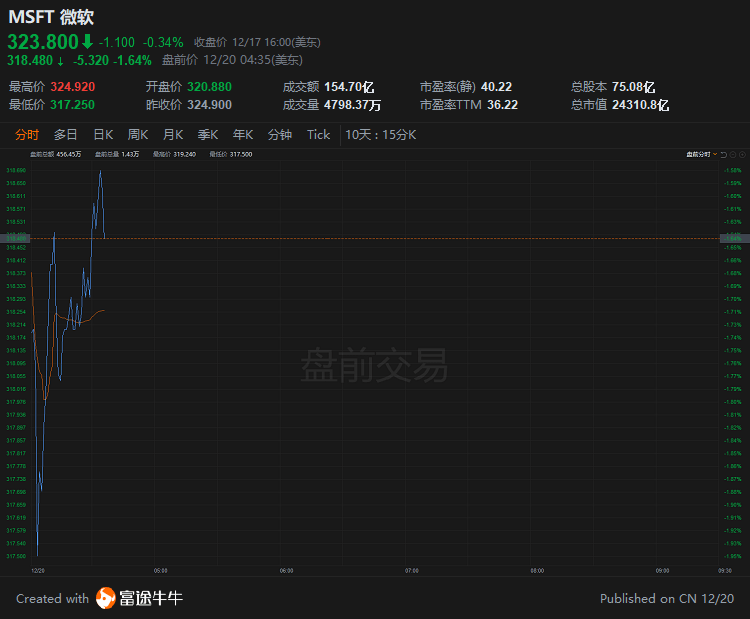

大摩:2022年軟件行業首選微軟,予364美元目標價

大摩發布研報表示,給予$微軟(MSFT.US)$「跑贏大盤」的評級,目標價364美元。並將微軟列為2022年軟件行業的首選。

分析師Keith Weiss表示,微軟CEO納德拉在財報電話會議上的言論「與微軟正在大舉投資的關鍵優先項目非常吻合。」考慮到Azure等平台和數據庫等數據服務在微軟的增長中發揮的作用,納德拉將這些領域作為公司在可預見的未來的總體戰略重點也就不足為奇了。

Weiss指出,根據行業數據,微軟已經成為數據管理產品的頭號供應商,擁有28%的市場份額。相比之下,甲骨文以22%的市場份額位居第二,亞馬遜網絡服務(AWS)以9%的數據管理市場份額位居第三。

他指出,2021年上半年,數據平台產品和服務占公司總收入的約12%,高於2017年的10%。同期,雲計算營收也翻了一番多,從銷售額的3%增長到7%左右。Weiss表示,他預計雲計算營收將成為微軟到2022年業務增長的「關鍵來源」。

Weiss表示,因為微軟的強大定位在數據管理市場,及其管理高水平的關注數據作為更廣泛的數字轉換的一部分,「在這個數據平台市場,微軟的廣泛收集雲和內部數據產品導致市場地位。」

截至發稿,微軟盤前跌1.64%,報318.48美元。