財經新聞2月8日消息,乘聯會發布2021年1月全國乘用車市場分析報告,數據顯示:

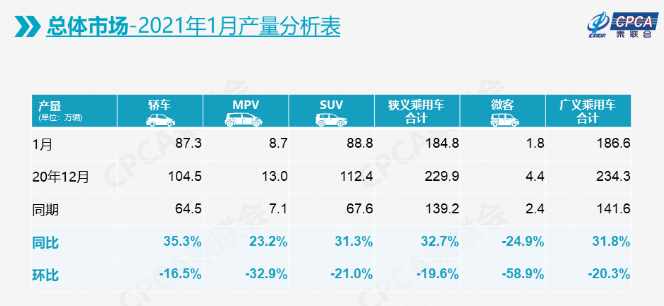

1月份廣義乘用車產量186.6萬輛,同比增長31.8%,環比下降20.3%;

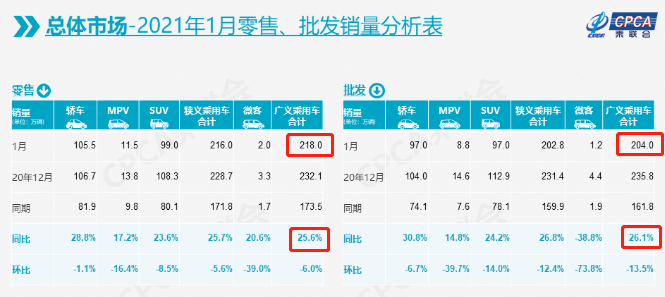

1月份廣義乘用車零售銷量218萬輛,同比增長25.6%,環比12月下滑6%;批發銷量204萬輛,同比增長26.1%,環比下降13.5%;

1月新能源乘用車產量18萬輛,同比增長368.5%;零售銷量15.8萬輛,同比增長281.4%;批發銷量達到16.8萬輛,同比增長290.6%,環比12月下降20.5%;

1月新能源乘用車市場前5車企占比58%,較去年1月提升10的百分點。

突破萬輛銷量的企業有:

上汽通用五菱38,496輛、比亞迪20,330輛、特斯拉中國15,484輛,上汽乘用車14,398輛,長城汽車10,260輛,增速均在三位數以上,上汽通用五菱增26倍。1月的蔚來、小鵬、理想、合眾、威馬、零跑等新勢力車企銷量同比表現優秀。

大集團新能源表現分化加劇,上汽、廣汽表現相對較強。BBA豪華車企的純電動車開始全面量產,增速遠高於傳統豪華車增速。

乘聯會預測,2020年或將是中國汽車市場的近期低點,2021年將實現恢復性正增長。

2月全國乘用車市場展望

乘聯會表示,由於春節偏遲因素,2021年2月春節前有10個自然日,節前零售相較節後的銷量貢獻度高一些。加之去年2月全月處於大面積封城狀態,因此低基數下的2月零售同比增速預計要高出5倍左右。1-2月的累計銷量同比增長應該達到70%左右,這也奠定了今年的高增長基礎。

由於2019年春節在2月5日,今年的春節因素貢獻更大一些,但疫情反復和返鄉人數減少帶來的節前銷量損失也不小,這些節前銷量損失大部分屬於年度丟量。因此預計今年1-2月累計零售超過2019年同期銷量,回歸升勢。

新能源車銷量逐步回歸市場正常節奏

乘聯會稱,中國新能源汽車市場從弱小中逐步的快速成長,新能源車月度走勢規律與傳統車走勢規律相差較大。尤其是前幾年歲末年初的銷量環比變化波動規律,不僅受到消費的影響,而且受到政策和企業自身因素的影響而環比下降較大。

2020年的新能源車市場呈現出疫情之後的巨大「V型」反轉態勢,形成了下半年以來超強的走勢特征。2020年末乘聯會新能源乘用車銷量統計達到20萬的超強峰值。隨著2021年初新的補貼政策實施,按照歷年補貼變化規律則應該是1月出現巨大的銷量環比下降。但實際的環比下降幅度僅有20%。這體現新能源乘用車從政策驅動到市場化拉動轉換的效果良好。

2021年乘用車走勢分季度判斷

2021年車市雖然出現開門紅的高增長,但2021年車市預計呈現前高後低的走勢,消費增長壓力仍是不容忽視的。

乘聯會預計下半年車市增長壓力仍較大。三季度開始面臨去年上半年被抑製的消費釋放和促消費政策的較高基數,四季度因2022年的春節較今年提前,故消費旺季也提前,對傳統車的年末消費稍有促進。

期待2021年國家內循環促消費政策進一步深化,消費稅改革等措施能平緩推進,各地限製消費購買的政策進一步改善,消費環境進一步優化,推動車市平穩較快增長。

芯片問題應該逐步緩解

汽車芯片短缺是世界性的基礎供給問題,疊加消費電子產品的需求高速增長,由此導致汽車芯片需求受到一定影響,很多國際車企也受到芯片的影響而供需壓力加大。從季節規律看,手機類消費電子產品與家用汽車消費的節奏不同,手機銷售旺季是5-11月份,2-4月是手機淡季。

隨著歐美聖誕節的結束,芯片生產恢復。但隨著中國春節的到來,歐美大部分學生線上復課,消費電子產品的需求高潮期已經過去,芯片缺口應該大幅緩解。

詳細數據及信息請參閱:【月度分析】2021年1月份全國乘用車市場分析

編輯/isaac

財經新聞2月8日消息,乘聯會發布2021年1月全國乘用車市場分析報告,數據顯示:

1月份廣義乘用車產量186.6萬輛,同比增長31.8%,環比下降20.3%;

1月份廣義乘用車零售銷量218萬輛,同比增長25.6%,環比12月下滑6%;批發銷量204萬輛,同比增長26.1%,環比下降13.5%;

1月新能源乘用車產量18萬輛,同比增長368.5%;零售銷量15.8萬輛,同比增長281.4%;批發銷量達到16.8萬輛,同比增長290.6%,環比12月下降20.5%;

1月新能源乘用車市場前5車企佔比58%,較去年1月提升10的百分點。

突破萬輛銷量的企業有:

上汽通用五菱38,496輛、比亞迪20,330輛、特斯拉中國15,484輛,上汽乘用車14,398輛,長城汽車10,260輛,增速均在三位數以上,上汽通用五菱增26倍。1月的蔚來、小鵬、理想、合眾、威馬、零跑等新勢力車企銷量同比表現優秀。

大集團新能源表現分化加劇,上汽、廣汽表現相對較強。BBA豪華車企的純電動車開始全面量產,增速遠高於傳統豪華車增速。

乘聯會預測,2020年或將是中國汽車市場的近期低點,2021年將實現恢復性正增長。

2月全國乘用車市場展望

乘聯會表示,由於春節偏遲因素,2021年2月春節前有10個自然日,節前零售相較節後的銷量貢獻度高一些。加之去年2月全月處於大面積封城狀態,因此低基數下的2月零售同比增速預計要高出5倍左右。1-2月的累計銷量同比增長應該達到70%左右,這也奠定了今年的高增長基礎。

由於2019年春節在2月5日,今年的春節因素貢獻更大一些,但疫情反覆和返鄉人數減少帶來的節前銷量損失也不小,這些節前銷量損失大部分屬於年度丟量。因此預計今年1-2月累計零售超過2019年同期銷量,迴歸升勢。

新能源車銷量逐步迴歸市場正常節奏

乘聯會稱,中國新能源汽車市場從弱小中逐步的快速成長,新能源車月度走勢規律與傳統車走勢規律相差較大。尤其是前幾年歲末年初的銷量環比變化波動規律,不僅受到消費的影響,而且受到政策和企業自身因素的影響而環比下降較大。

2020年的新能源車市場呈現出疫情之後的巨大「V型」反轉態勢,形成了下半年以來超強的走勢特徵。2020年末乘聯會新能源乘用車銷量統計達到20萬的超強峯值。隨著2021年初新的補貼政策實施,按照歷年補貼變化規律則應該是1月出現巨大的銷量環比下降。但實際的環比下降幅度僅有20%。這體現新能源乘用車從政策驅動到市場化拉動轉換的效果良好。

2021年乘用車走勢分季度判斷

2021年車市雖然出現開門紅的高增長,但2021年車市預計呈現前高後低的走勢,消費增長壓力仍是不容忽視的。

乘聯會預計下半年車市增長壓力仍較大。三季度開始面臨去年上半年被抑製的消費釋放和促消費政策的較高基數,四季度因2022年的春節較今年提前,故消費旺季也提前,對傳統車的年末消費稍有促進。

期待2021年國家內循環促消費政策進一步深化,消費稅改革等措施能平緩推進,各地限製消費購買的政策進一步改善,消費環境進一步優化,推動車市平穩較快增長。

芯片問題應該逐步緩解

汽車芯片短缺是世界性的基礎供給問題,疊加消費電子產品的需求高速增長,由此導致汽車芯片需求受到一定影響,很多國際車企也受到芯片的影響而供需壓力加大。從季節規律看,手機類消費電子產品與家用汽車消費的節奏不同,手機銷售旺季是5-11月份,2-4月是手機淡季。

隨著歐美聖誕節的結束,芯片生產恢復。但隨著中國春節的到來,歐美大部分學生線上復課,消費電子產品的需求高潮期已經過去,芯片缺口應該大幅緩解。

詳細數據及信息請參閲:【月度分析】2021年1月份全國乘用車市場分析

編輯/isaac

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。