國家郵政局公布2020年8月全國快遞業務運行情況。

評論

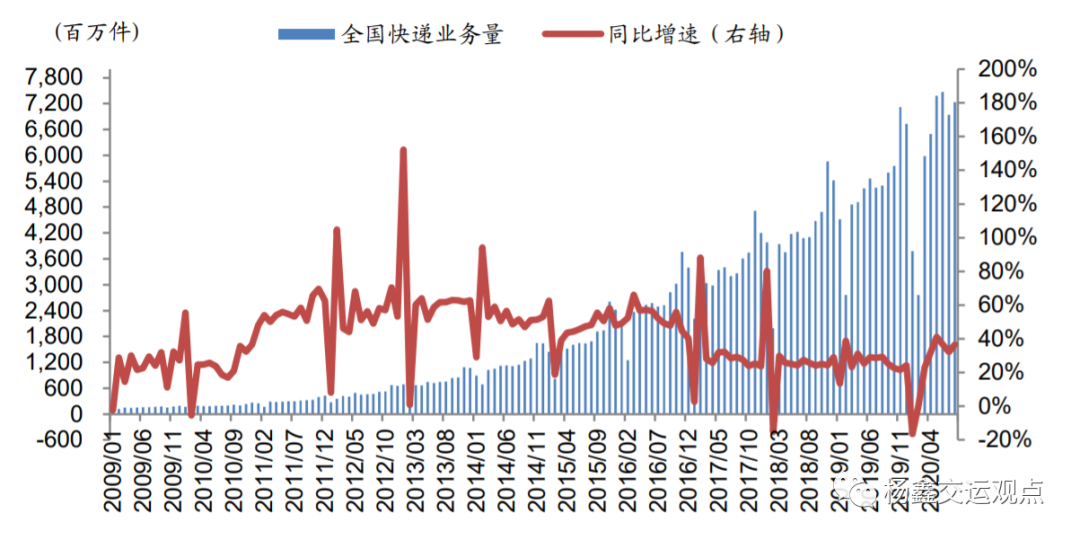

量:8月全國快遞業務量72.4億件,同比增長36.5%,較7月的32.2%略有提升,仍保持高速增長。

分業務類型看:8月上市公司主營的異地件同比增速達到40%(去年同期為40%),國際件同比增長36%,同城件則增長18%。分地區看:8月份東、中、西部業務量增速分別為36%/46%/26%,中部增速最快。根據國家郵政局統計,8月增速較高受益於特色產品寄遞需求(果蔬生鮮、月餅大閘蟹等)和電商促銷(818購物節和七夕電商大促)。根據國家郵政局發布的快遞發展指數,預計9月份快遞業務量同比增長34%左右。

價:8月快遞收入727億元,同比增長17.9%,單價10.05元,同比下跌13.6%,較7月的10.1%有所擴大,單價環比下跌3.6%,我們認為反映了行業競爭依然較為激烈。

快遞業務收入中,同城、異地、國際分別占9.3%、51.2%、12.2%,其他快遞收入(主要是保價費、超遠投遞費、逾期保管費、出售品收入等增值和配套收入)占比為27.3%,對應單票為2.68元,同比下降12%,這一部分沒有體現在分項價格中:8月份同城件單價同比下降10.3%,國際件單價同比上漲11.6%(或與防疫物資運輸需求相關),異地件單價同比下跌19.6%,跌幅略大於7月的同比下降16.8%(同期義烏業務量同比增長41%,較7月的45%增速略有放緩,平均快遞單價為3.12元,同比下降17%,略差於7月的下降11%,環比下降2%)。

格局:集中度指數環比回落,同比繼續集中:2020年1-8月快遞品牌(收入)集中度指數CR8為83.2%,環比-0.4ppt,同比+1.5ppt。申訴率:國家郵政局從7月起重新公布申訴率數據,7月份申訴率從低到高排名為中通、韻達、申通、圓通、百世、郵政EMS、順豐和德邦,有效申訴率從低到高排名為中通、圓通、申通、韻達、順豐、德邦、郵政EMS。

估值與建議

今年二季度以來快遞業務量增速超預期,我們認為受益於消費習慣的改變和網購滲透率的提升(農村增速高即為印證),因而具有一定的持續性。由於基數原因,下半年件量增速或回到25%-30%。

在上半年的激烈價格競爭下,行業集中度進一步提升且公司在業務量(及增速)、盈利能力等方面分化更明顯。我們認為快遞行業規模效應明顯,支持「越大越美、強者恒強」,過去年度龍頭一直在獲得份額,我們認為未來將進一步集中。

從中長期看,我們維持未來五年行業件量翻倍判斷,龍頭公司業務量有望增長150~200%,即使假設單票淨利潤下降30~40%,剩下來的龍頭公司淨利潤仍有望上漲50~100%,且格局穩定後單票淨利潤有望實現增長,而且龍頭公司不會止步於快遞,仍會介入如快運冷鏈供應鏈等業務,帶來進一步市值空間。

建議優選龍頭,看好順豐、韻達、德邦,維持申通中性評級(關注與阿里的協同效應)。當前股價對應的2021年市盈率:順豐41.4倍(扣非)、韻達21.6倍、德邦19.7倍、申通30.8倍。

風險:業務量增速低於預期,快遞價格大幅下滑,油價、人工成本上漲。

圖表1: 可比公司估值表

圖表2: 全國快遞業務量及增速

圖表3: 同城、異地、國際快遞業務量增速

圖表4: 分地區快遞業務量增速

圖表5: 各省累計快遞業務量及增速

圖表6: 實物商品網上零售額增速與快遞業務量增速

圖表7: 重點城市快遞業務量及增速

圖表8: 全國快遞業務收入及增速

圖表9: 業務量增速與收入增速

圖表10: 快遞單價(行業總收入 / 業務量)及增速

圖表11: 同城快遞單價及增速

圖表12: 異地快遞單價及增速

圖表13: 國際快遞單價及增速

圖表14: 單件快遞其他收入

圖表15: 義烏快遞單價

圖表16: 快遞服務品牌集中度指數 CR8 (年初以來累計)

編輯/Ray