3月中旬以來,海外新冠肺炎確診病例呈指數級增長態勢、隔離防控措施快速升級,全球經濟活動急劇降溫。當前形勢下,全球宏觀環境變化速度可謂「日行千里」。鑒於此,我們開發了中金日度全球經濟活動指數(CICC Daily Global Activity Tracker,GAT),以求及時、全面地追蹤全球貿易、生產和消費活動的變化。

全球隔離防控何時解除尚無定期

目前來看,海外疫情進入「緩和期」仍需時日。

雖然海外全面升級隔離防控措施已經兩周有餘,但是海外疫情仍在繼續快速擴散升級。截至4月6日,海外新冠病毒累計確診已超過130萬,連日新增確診在7萬以上。同時,雖然海外全面升級隔離防控已經2周有餘,但是日度新增確診人數(即疫情發展的「二階導數」)仍在環比上升。由此看來,海外的隔離防控措施的實際執行效果可能遜於中國。

隨著新冠病毒在全球大範圍流行,在「第一輪」疫情中受影響相對較輕的國家,也面臨著抑製輸入性病例本地蔓延的壓力。縱觀全局,我們認為全球隔離防控措施可能仍將持續較長時間。

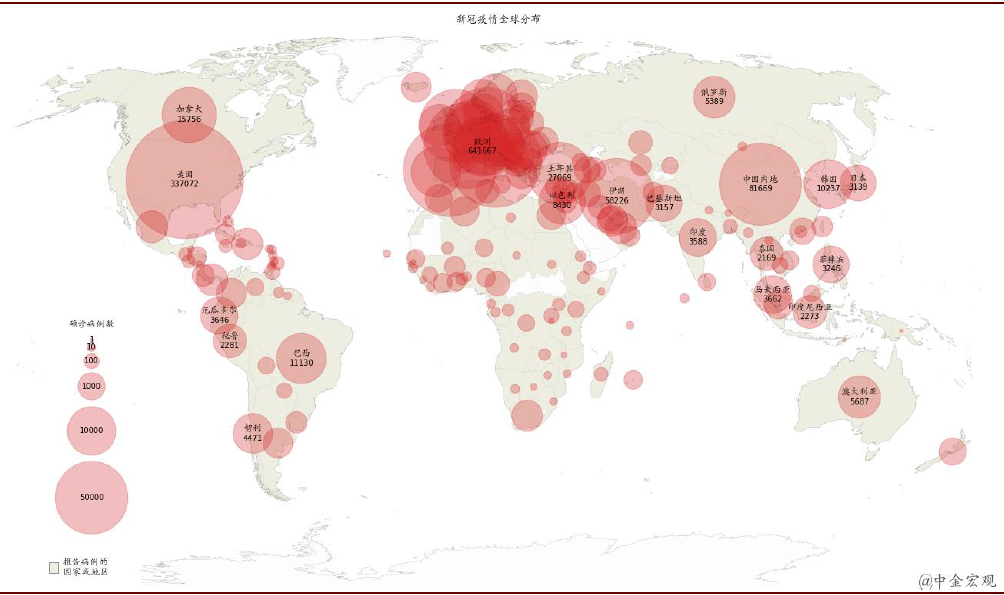

圖表: 新冠疫情已經波及全球全部主要經濟體,並在歐洲、美國、中東和亞太部分地區繼續升級(截至香港時間4月6日上午8時)

資料來源:JHU, 萬得資訊,中金公司研究部

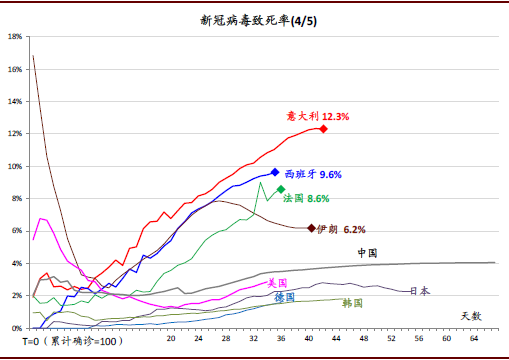

► 歐洲疫情發展——與中國、韓國相比,歐洲國家在「封城」後需要較長的時間才能進入緩和期,且目前許多歐洲國家的感染率仍在快速上行。雖然距離意大利啟動「封城」已經過去4周,但是仍無法斷定意大利疫情是否已經進入「緩和期」。從表觀數據看,近期意大利的日度新增確診仍然維持在4,500左右的高位,其感染率已經超過中國湖北;其死亡率更是高達12%、且仍在上升。

目前,人口大國之外,瑞士、荷蘭、奧地利、葡萄牙以及挪威等國的感染率也都在快速攀升。

圖表: 部分歐洲國家新冠致死率高企,表明當地檢測覆蓋率仍有待上升、且醫療資源可能已經出現擠兌

資料來源:JHU, 萬得資訊,中金公司研究部

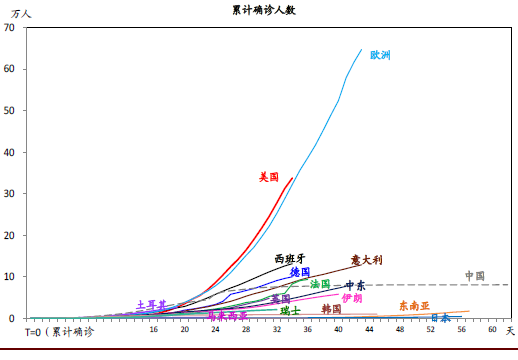

► 美國疫情近況——目前美國累計確診36萬、日度新增2.5萬以上,均為全球最高。而且美國疫情正沿著「歐洲路徑」演進、即美國進入「緩和期」可能在歐洲之後。

近期數據顯示,美國的檢測確診轉化率約在2-3成、仍明顯高於穩定狀態的「正常水平」(個位數百分比)。這一「轉化率」數據表明,美國目前可能仍有大量的潛在病例沒有得到確診。目前美國的感染率仍在沿著「歐洲路徑」繼續上升;綜上考慮,美國疫情很可能沿著「歐洲路徑」發展。

圖表: 美國累計確診人數領先,目前疫情沿著歐洲的路徑演進

資料來源:JHU, 萬得資訊,中金公司研究部

► 亞洲、中東以及一眾第一輪疫情中受影響較小的國家,也紛紛迎來第二波新增確診高峰,其中新增確診增長較快的國家包括土耳其、澳大利亞、加拿大等。在過去一周,土耳其新增確診增速跳升,目前累計確診已達27,069,10天增長6.5倍。同時,日本及東盟國家日度新增確診病例再度上升;伊朗的日度新增確診在此前下降至1,000例左右後,又重新升回3000左右的相對高位。

由於海外疫情尚未得到有效控製,力求較準確預測全球復工的時點顯然「為時尚早」。

根據中國應對新冠和非典疫情的經驗,在疫情進入「平台期」(新增確診降至「零星水平」)後2-4周,全球生產可能逐步恢復,而各國跨國人員流動限製可能在進入「平台期」4周之後才開始逐步取消。

根據當前的疫情發展軌跡,我們預計,在最樂觀的情況下,歐美復工也應該在1-2個月之後。但短期內海外各國的管控措施以及跨國人員流動限製難以快速回撤,所以復工伊始也可能節奏偏慢。

疫情對於經濟以及金融市場的影響快速加深

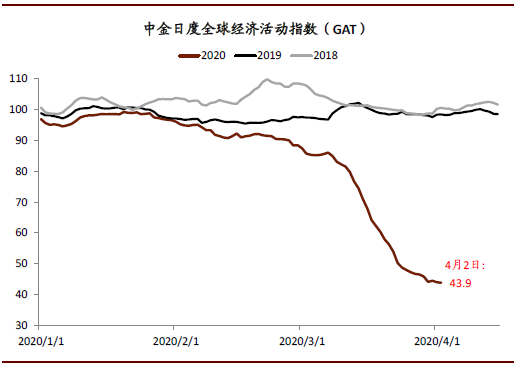

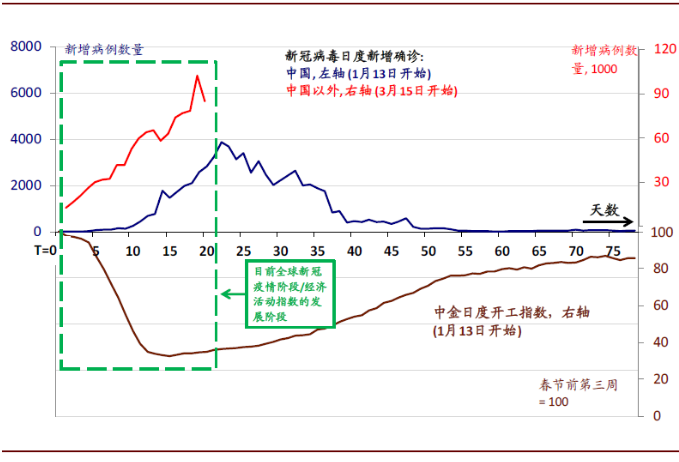

各種跡象表明,全球經濟活動正陷入現代經濟史上前所未見的「停滯」狀態;我們的全球經濟活動指數顯示,3月11-25日經濟活動降速最快、且目前降幅已遠超2008年全球金融危機期間的水平。

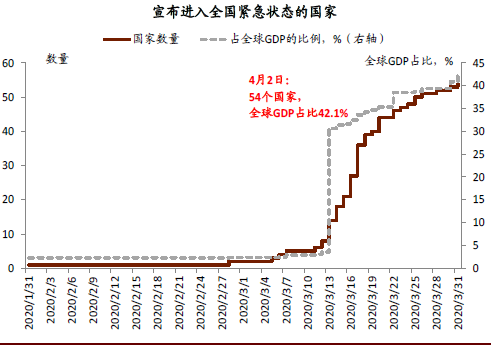

自美國3月13日宣布進入國家緊急狀態、並開展全國範圍檢測以來,全球疫情防控措施加速升級。截至4月2日,全球已有54個國家宣布進入「緊急狀態」。

圖表: 54個國家(占全球GDP 42%、不包括中國)已經宣布進入「緊急狀態」

資料來源:萬得資訊,中金公司研究部

全球跨國貨物、服務、人員交流基本處於停滯狀態、尤其是人員交流和服務貿易。

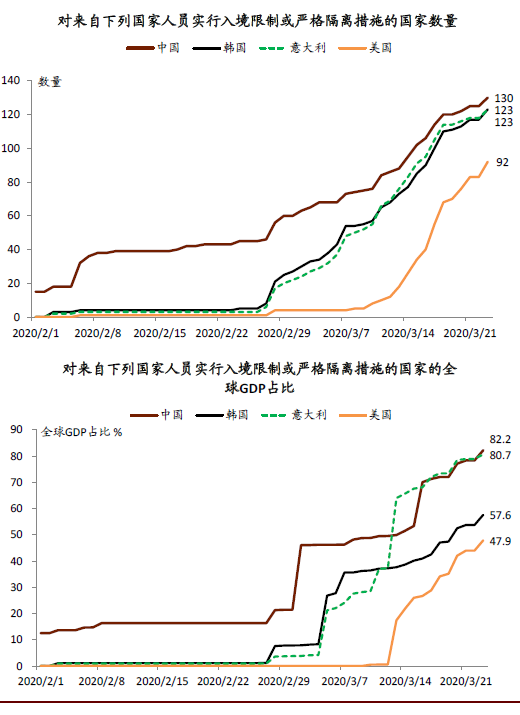

在疫苗研製成功之前,最大限度地減少人員流動是目前為止被證明最有效的遏製病毒傳播的方法。全球130個國家(GDP占比>80%)已經禁止中國旅客入境、或要求入境後嚴格隔離,而對歐、美的人員流動限製正快速升級至相似水平。

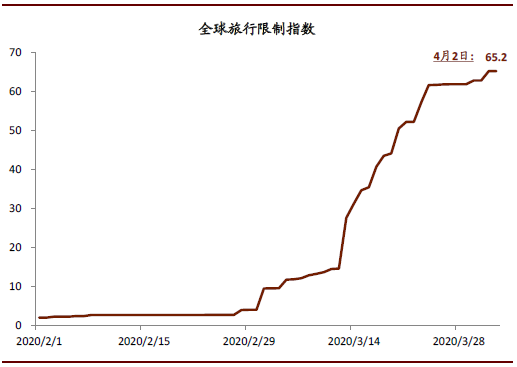

為「量化」全球出行的受限程度,我們構建了「全球入境限製指數」——該指數0代表各國之間無人員流動限製,而100代表所有國家之間均施加了入境限製。「全球入境限製指數」已經攀升至65,表明目前被「允許」的跨國人員流動範圍僅為新冠疫情前35%。

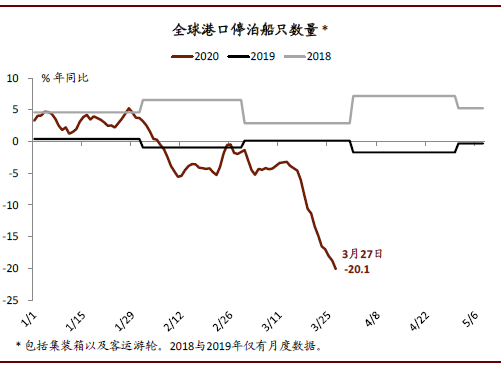

然而,考慮到幾乎所有的航空樞紐城市幾乎都已經受到入境限製的影響,疫情對全球人員流動的實際衝擊幅度可能比該指數所顯示的更為嚴重。同時,全球集裝箱與遊輪吞吐量目前已同比下降約20%,我們預計,隨著全球供應鏈受阻程度日益加深、其降幅仍將擴大。

圖表: 全球人員流動限製範圍擴大,跨國客運量一半以上受限

資料來源:IATA,中金公司研究部

企業和居民部門現金流面臨巨大的不確定性,引發金融資產價格大幅波動,導致金融條件進一步收緊、與增長預期形成「負反饋」。

全球經濟按下「暫停鍵」、且離全面恢復仍遙遙無期,企業、居民以及一些政府的現金流嚴重受損。鑒於疫情的發展仍充滿不確定性,金融市場無法對實體經濟部門的現金流壓力和破產風險準確定價、出清,現金需求大幅增長、避險情緒急劇升溫。

VIX恐慌指數與高息債利差等「壓力晴雨表」顯示全球金融條件正急劇收緊,這可能將進一步加劇實體經濟的下行壓力。隨著實體經濟現金流承壓、金融市場流動性收緊,企業出現「破產潮」的可能性也隨之升高。在此背景下,全球各國均在尋求大規模的財政紓困——根據G20會議的公報,各國的財政紓困規模總計約為5萬億美元。然而,由於全球「隔離防控模式」短期不斷升級,潛在的「現金流缺口」及所需的財政支持力度將日益擴大。

圖表: 雖然美聯儲大幅降息、加大美元流動性投放力度,但企業的金融條件仍然顯著收緊

資料來源:彭博資訊,中金公司研究部

圖表: 全球金融市場的「壓力晴雨表」(例如銀行存單)預警,表明恐慌程度與不確定性高企

資料來源:彭博資訊,中金公司研究部

中國外需初現放緩跡象,且對輸入性及無症狀感染病例的防控措施可能在短期內繼續壓製國內的消費需求。

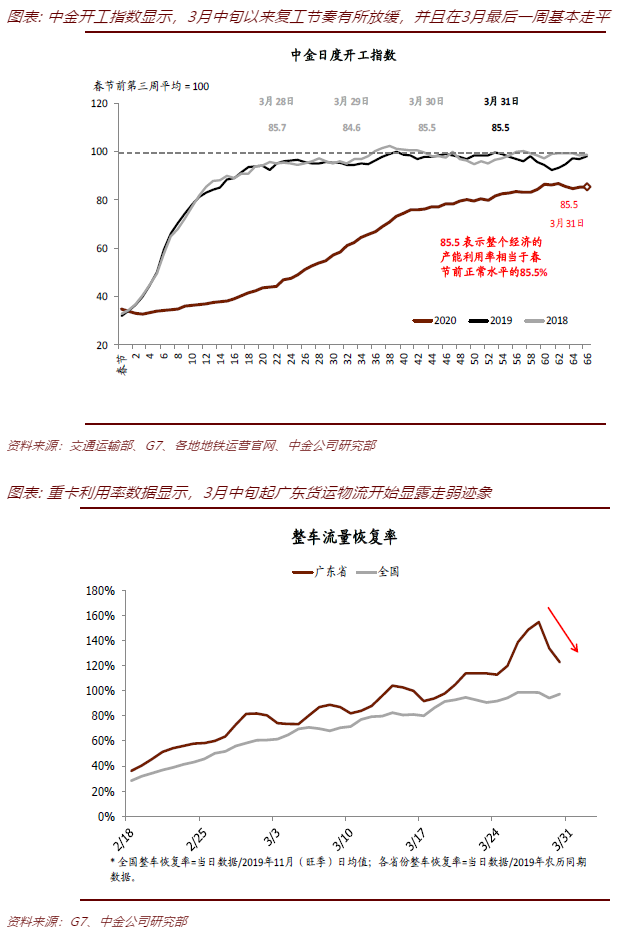

3月中旬以來中金開工指數(CICC PAT)[2]的上升速度有所放緩、在3月最後一周基本走平。從分項指標來看,主要拖累項為能源供應(6大電廠日耗煤)與貨運物流指數。對後者進一步分析表明,出口型省份、如廣東的貿易活動走弱。同時,雖然大部分製造業行業的產能利用率環比回升,但是3月PMI顯示出口訂單環比仍處收縮區間,這與海外經濟活動的快速放緩一致。

中金日度全球經濟活動指數(CICC GAT)是量化疫情對全球經濟影響較為有代表性和敏銳度的指標;系統、高頻地追蹤海外經濟活躍度,在目前海外經濟和金融環境變化「日行千里」的非常時期尤為重要。

目前看,中國的抗疫進程可能是海外疫情發展軌跡的「樂觀情形」,參照中國經驗,全球經濟活動可能仍將處於「暫停模式」至少1個月、甚至更長。我們預計,考慮到海外防疫措施的實際執行效果,全球經濟活動在今年2季度將持續低迷。在全球經濟活動快速變化的時期,中金GAT將為新冠疫情造成的需求衝擊提供一個及時、覆蓋廣、敏感度高的監測體系。

疫情衝擊過後,GAT還可以用於及時追蹤疫情過後全球經濟的恢復節奏。相比目前常用的月度和季度數據,中金GAT不僅有助於更早預判中國的外需變化,同時也可以全面捕捉新冠疫情對各經濟部門的影響——包括生產、服務業、全球貨物貿易、客運量、大宗商品供需等。

詳解中金全球經濟活動指數(GAT)、量化全球經濟減速幅度

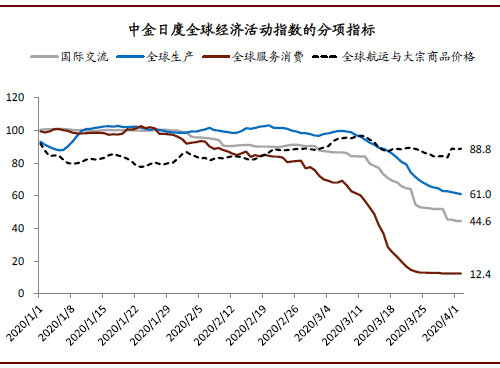

截至4月2日,中金全球經濟活動指數(GAT)為43.9,表明全球主要經濟體的線下活動較去年同期相比收縮超過5成。

中金GAT的數值旨在反應全球生產/消費活動與2019年同期水平的相對比值(即2019年=100),例如,如GAT為43.9,表明全球線下經濟活躍度較去年同期相比收縮(100-43.9)%。在構建日頻數據序列的過程中,為平衡數據的代表性和及時性,我們主要選擇了覆蓋全球各大型城市/交通樞紐城市的線下經濟活動相關指標。

中金GAT旨在捕捉海外主要經濟體經濟活動的日度變化,包括生產水平、線下消費、國際人員/貨物/服務流動,並通過大宗商品價格和運價波動側面勾畫原材料供需平衡的邊際變化。

圖表: 中金GAT顯示整體線下經濟活動較去年同期收縮約55%

資料來源:萬得資訊, Clarkson, 谷歌地圖, 中金公司研究部

中金全球經濟活動指數(GAT)由4個一級分項指標和11個二級分項指標構成,如下所示(有關GAT成分的詳細說明、構建方法以及潛在局限性,請參見報告原文附錄I):

國際交流指數(The international exchange index, IEI)

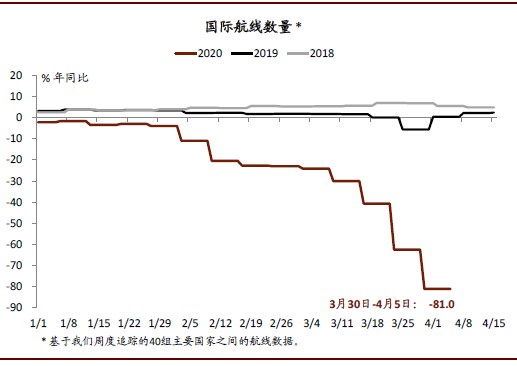

國際交流指數目前讀數為44.6,說明全球跨境貨物及人員流動較去年同期收縮55.4%。國際交流指數由3個分項指數構成:主要國家跨境航班數量(同比下降81%),國際港口集裝箱與遊輪吞吐量(同比下降20%)、以及全球入境限製指數(約為65)。

這里對全球入境限製指數做一些說明:當全球入境限製指數從0上升到65,表明(在無疫情條件下)可選的國際出行路線中,已經有65%無法成行,即全球跨國人員流動的可選範圍僅為去年同期的35%)。

對各分項指數的研究表明,全球人員流動受到的衝擊遠遠大於貨物流動,國際航班數量的削減幅度甚至可能低估這次衝擊。具體來看,國際交流指數(IEI)由以下3個指標加權平均得出:

圖表: 中金GAT的4個分項指數均明顯下跌,其中國內線下服務消費指數降幅最大

資料來源:萬得資訊, Clarkson, 谷歌地圖, 中金公司研究部

► 周度主要國家間的跨國航班頻次,該指標目前已錄得81%的同比降幅。為了構建GAT,我們詳細追蹤記錄了全球主要國家之間的航班頻次,覆蓋範圍包括全球最為繁忙的40條國際航線,涵蓋北美、南美,亞洲,歐洲以及北非的主要國家。

圖表: 全球主要國家間國際航線數量下跌81.0%

資料來源:CAPA, 中金公司研究部

► 截至4月2日,國際港口集裝箱與遊輪吞吐量同比下降20.1%。我們從Clarkson[4]的全球港口數據庫中提取集裝箱與遊輪吞吐量數據,Clarkson數據庫覆蓋全球15萬艘船只、有較強的代表性。

自3月11日以來,國際港口集裝箱吞吐量加速下跌,這與我們觀察到的疫情防控升級的「轉折點」相呼應:3月11日以來,宣布進入緊急狀態和/或全面關停學校的國家數量明顯上升,全球人員流動禁令範圍也加速擴大。

圖表: 全球港口船只停泊數已經同比下降超過20%,3月中旬以來下降速度加快

資料來源:Clarkson, 中金公司研究部

► 全球入境限製指數上升至65,即跨國出行的可選範圍較去年同期收窄35%。我們通過加權平均的方式構建「全球入境限製指數」,從而量化全球跨國人員流動的受限程度。對於每一條跨國入境禁令,它的權重等於發布禁令國家的GDP占全球的比重、乘以被其禁止入境國家的GDP占全球的比重。

下圖展示了全球入境禁令範圍的演變路徑:從3月14日開始,美國全面禁止歐洲旅客入境,兩個最大經濟體之間的限製使得全球跨國出行受限程度加速攀升。

圖表: 全球入境限製指數顯示,全球「未受限」出行僅為疫前35%

資料來源:IATA,中金公司研究部

2.全球生產指數(The domestic production index, DPI)

全球生產指數目前為61.0%,相對服務業和國際交流指數的下滑程度較小。在演變路徑上,全球生產指數的下滑略滯後於國際出行的收縮,大約從3月20日開始,我們觀察到全球生產活動加速放緩,主要表現在

1)原材料和零部件庫存逐漸耗盡,訂單開始減少;

2)各國隔離防控措施不斷升級,已經開始拖累國內生產活動。全

球生產指數主要由以下兩個分項指數構成:

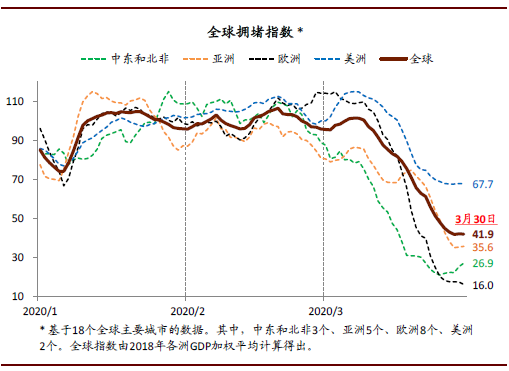

► 全球擁堵指數,目前在41.9%的水平。我們采用谷歌地圖數據,構建了全球城市擁堵指數,該指數涵蓋了歐洲、美洲、亞洲以及中東和北非地區共18個城市。值得注意的是,我們的擁堵數據顯示,中東和歐洲地區的城市交通已經基本停滯,而美國雖然疫情快速升級、但其交通情況尚可。擁堵指數除了能反映各國國內生產與需求情況外,也能在一定程度上反映各國防疫措施的「實際執行力度」。

圖表: 全球擁堵指數顯示,歐洲與中東地區市內交通較亞洲和美洲受到更為明顯的衝擊

資料來源:谷歌地圖,中金公司研究部

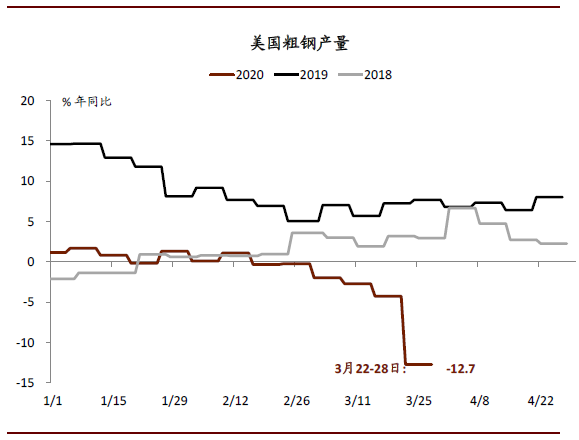

► 美國粗鋼產量,目前同比下滑12.7%。從歷史數據來看,周度粗鋼產量與美國ISM PMI的相關性較高,該指標目前的走勢顯示自3月20日以來美國工業生產活動加速下滑。

圖表: 美國粗鋼產量同比下降12.7%

資料來源:萬得資訊,中金公司研究部

3.全球服務消費指數(DSI)

全球(線下)服務消費指數(DSI)目前讀數為12.4,顯示全球大城市的線下服務業產能利用率可能已經降至去年同期12.4%的水平。該指數覆蓋全球餐飲消費、酒店入住、學校停學、電影票房收入等各方面的綜合信息,旨在反映各國國內線下消費需求的變化。具體來看,DSI分項包括以下4個二級分項指標——

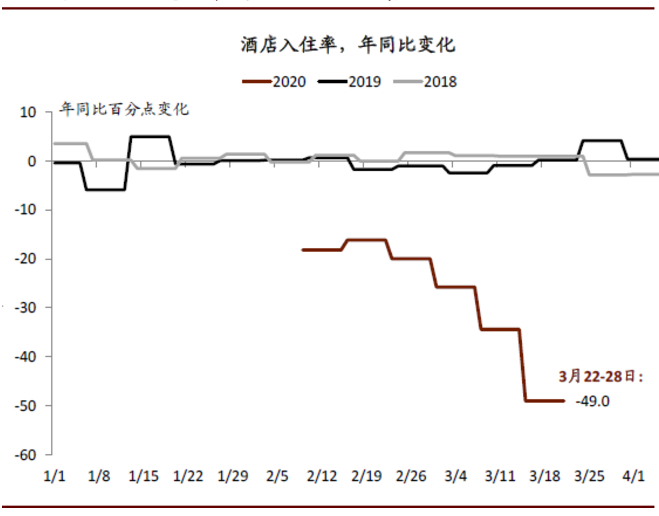

► 全球酒店入住率目前僅為21%,較去年同期下降49個百分點、且遠低於全球金融危機時45%的入住率低點。酒店入住率數據來自STR,STR覆蓋全球7萬家酒店、是全球領先的酒店數據提供商,我們選取北美、東北亞、歐洲以及中東的酒店數據構建本指數。

圖表: 全球酒店入住率僅為21%,較去年同期下降49個百分點

資料來源:谷歌地圖,中金公司研究部

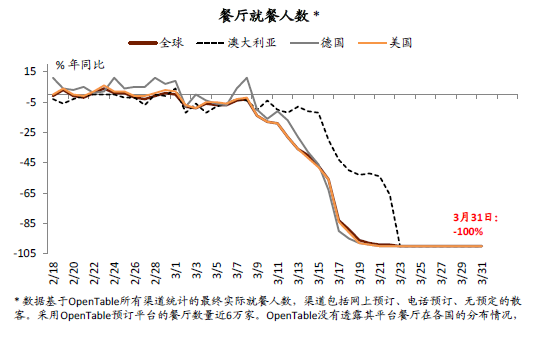

► 基於美、歐、澳等國的加權平均數據,海外各國都市餐廳就餐人數基本趨0。我們采用OpenTable的數據,以追蹤一些發達國家餐廳就餐人數。

圖表: 全球餐廳就餐人數趨零

資料來源:Opentable, 中金公司研究部

► 全球停學指數顯示,已有總GDP占全球98%的國家宣布因疫情停學。在此,我們構建了一個全球停學的加權平均指數,以測算目前已經關停學校的國家占全球GDP的比例。該指數不僅能反應教育服務等相關經濟活動需求受到的衝擊,也是一個各國防疫措施嚴格程度最有代表性的指標之一。

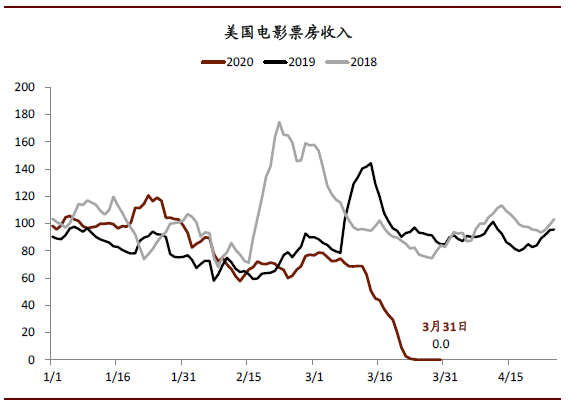

► 美國電影票房收入趨零,或同比下跌100%——顧名思義,該指數表明美國觀影活動基本完全停滯,其時點與美國宣布進入國家緊急狀態基本一致。

圖表: 美國電影票房銷售歸零

資料來源:IMDb,中金公司研究部

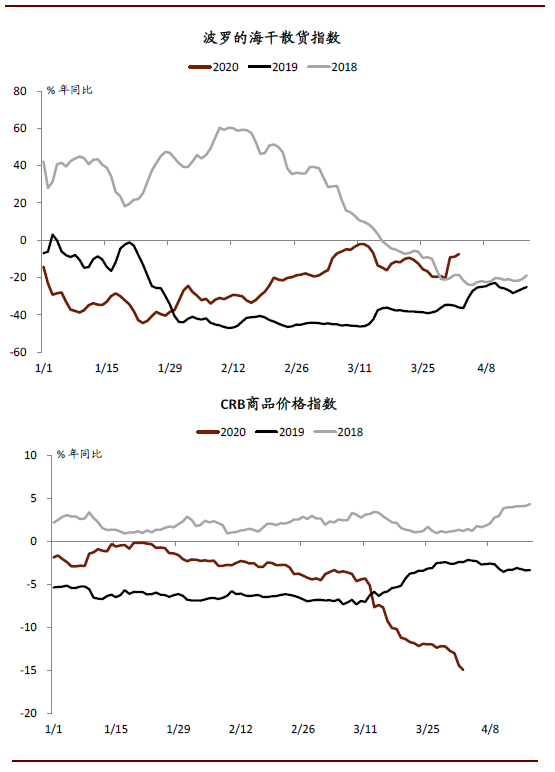

4.全球航運與大宗商品價格指數

全球航運與大宗商品價格指數目前為88.8%。CRB商品指數目前同比下跌15%,主要由於原油價格大跌。同時,全球航運價格指數也同比下滑7.4%。

圖表: 全球運價和商品價格指數顯示需求較為疲弱

資料來源:萬得資訊,中金公司研究部

對疫情發展和GAT未來走勢的一些初步判斷

往前看,新冠疫情的發展仍然是短期內全球經濟增長、收入變化與資產價格波動的最主要決定因素。

中金GAT顯示,隔離防疫措施導致企業與居民部門現金流狀況迅速惡化。上周美國首次申請失業金人數達到了史無前例的665萬、3月失業率跳升0.9個百分點至4.5%——這些數字可能僅是實體經濟現金流狀況惡化、及其他經濟衝擊的「冰山一角」。

目前新冠疫情的演進軌跡仍有較高的不確定性,但預計我們距離全球經濟活動從目前大面積受損、恢復到「較為正常」的水平、至少還需要幾個月的時間。

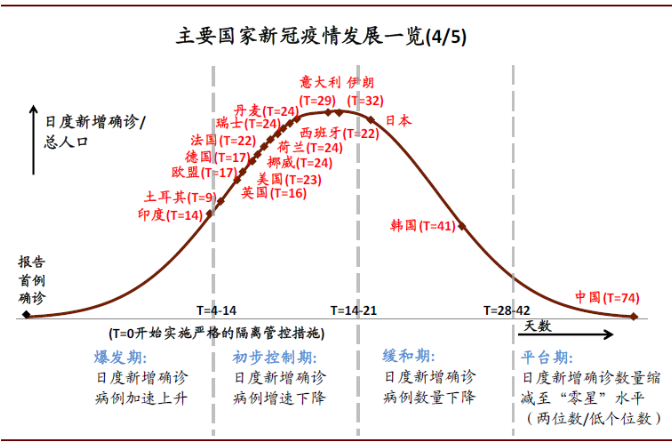

圖表: 各國新冠疫情發展階段一覽

資料來源:萬得資訊,JHU,中金公司研究部

►在全球疫情進入「平台期」2周後,經濟活動才可能「見底」,此前海外經濟活動可能仍將繼續走弱、雖然降速可能較三月有所放緩。回顧中國的抗疫進程,並考慮到海外各國從采取大面積隔離防控措施到進入「緩和期」可能需要更長的時間,GAT或將在未來1-2個月內繼續下行。

►GAT見底的先決條件可能是全球新增確診數出現明確的見頂跡象、同時全球新冠病毒的致死率和檢測確診率逐漸趨於「正常」水平,即全球新冠疫情進入「緩和期」。海外新冠疫情目前仍然處於「初步控製期」,日度新增確診病例(也就是「二階導數」)仍在上升。

►我們預計全球新冠疫情將在進入「緩和期」1-2個月後步入「平台期」,即全球日度新增確診下降到「零星」水平。這一預測的前提假設是,新冠疫苗可能在2-3個季度內、甚至更長的時間里無法大規模生產滿足全球需求。此外,鑒於疫情全球大流行的復雜性和分散性,我們預計海外疫情各(4)個階段的持續時間可能是中國的2-3倍。

►在疫情進入「平台期」後,經濟活動可能開始緩步恢復;進入「平台期」約1個月後,各國間的入境限製可能開始鬆動,而經濟活動回升速度可能隨之加快。GAT的走勢可能和全球新增確診的走勢互為「鏡像」、但略有滯後。

圖表: GAT的走勢可能和全球新增確診的走勢互為「鏡像」、但略有滯後

資料來源:JHU,萬得資訊,交通運輸部、G7、各地地鐵運營官網、中金公司研究部

編輯/Edward