摘要:此輪疫情的衝擊始於現金流量表,終於資產負債表。不過相比居民部門,由於疫情爆發前美國企業槓桿便處於高位,因此受到衝擊更大。具體而言,

1)疫情後企業槓桿率大幅攀升,三季度略有改善。

2)作為應對,企業大舉發債,在手現金激增。

3)違約率攀升;在經營性現金流顯著改善前,企業難以承受融資條件大幅收緊。

4)資產負債表修復和產能利用率抬升是企業開啟新的資本開支周期的重要前提,目前看仍有待時日。

此外,本周值得注意的變化是,除了疫苗仍有積極進展外,美國疫情各方面均明顯惡化,這說明亟待更多防控措施壓平曲線以化解醫療資源壓力,幾周之內便可以做到,這一點在歐洲已經得到驗證。死亡率不高其衝擊仍不是毀滅性的,但勢必在短期內繼續對復工進展產生幹擾,擴大產需缺口。

焦點討論:疫情對美國企業資產負債表的影響以及當前情況

對企業和居民而言,此輪疫情的衝擊都始於現金流量表(企業經營性現金流和居民工資收入),終於資產負債表(並未出現系統性大規模的違約和破產),但由於疫情爆發前美國企業槓桿便處於高位,因此受到衝擊更大,體現為信用債特別是高收益債資產一度大幅承壓,由於美聯儲及時采取行動「扭曲」信用債市場定價並提供充裕的流動性,才避免了現金流量表的衝擊演變為更大規模的資產負債表危機(《疫情升級的金融傳導機製及「薄弱環節」排查》)。

那麽疫情最大衝擊已經過去了兩個多季度,美國企業部門的資產負債表狀況如何?是否還面臨較大的違約壓力?這對於我們判斷後續盈利修復特別是企業的資本開支能力有重要的參考意義。結合美股最新披露完畢的三季度業績,我們對此做出如下梳理。

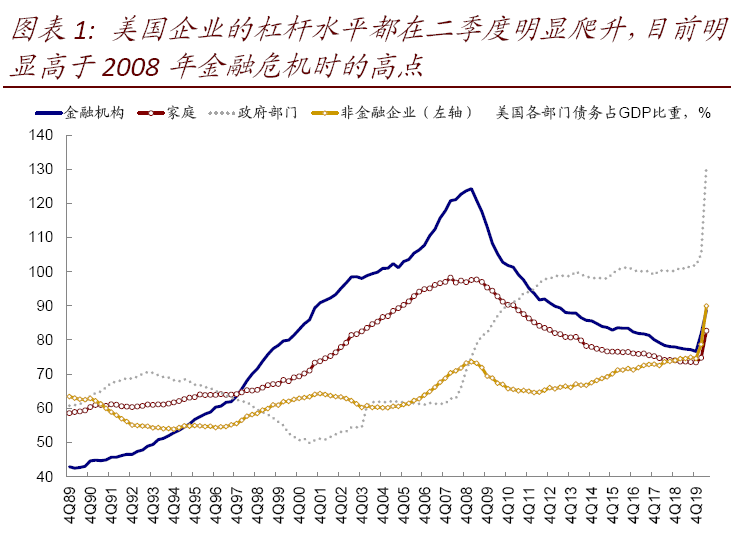

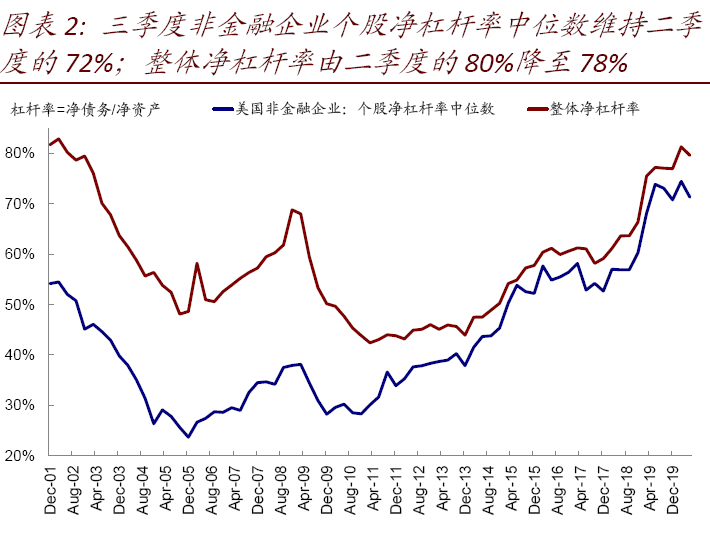

1) 疫情後企業槓桿率大幅攀升,三季度略有改善。無論從宏觀的債務占GDP比重的視角、還是從微觀的企業資產負債率,美國企業槓桿水平都在二季度明顯爬升,目前均明顯高於2008年金融危機時期的高點(2Q20非金融企業債務占GDP達90%,金融危機期間高點為74%)。

作為對比,美國居民和金融機構槓桿水平疫情以來也有所抬升,但仍遠低於2008年金融危機期間高點,這也是支持美國消費快速復蘇的一個重要原因。不過,三季度業績顯示,美股槓桿略有改善,總債務/股東權益從二季度的2.12微降至2.11。

2) 作為應對,企業大舉發債,在手現金激增。企業驟升的償債壓力和信用債市場的緊張局面促使美聯儲從3月份開始通過直接購買信用債的方式注入流動性、「扭曲」信用債定價,美國信用債利差逐步回落至疫情前低位(圖表25)。

在這一背景下,企業大舉發債或借款以備不時之需,進而導致企業的在手現金規模激增,因此剔除現金後的淨債務槓桿增幅相對溫和。最新數據顯示,2020年前10個月美國信用債發行規模達2.07萬億美元,遠超2019年全年1.42萬億美元規模,同時,美國企業在手現金也繼續維持高位(三季度末2.14萬億美元,占總資產比例超過12%)。

3) 違約率攀升;在經營性現金流顯著改善前,企業難以承受融資條件大幅收緊。負債率處於高位的背景下,在經營性現金流明顯改善前,企業很難承受金融條件的明顯收緊。實際上,疫情以來美國信用債違約率明顯攀升,Fitch最新的數據顯示2020美國信用債券和高收益債券違約率分別為5.5%和5.0%,高於正常的2~4%,Fitch預計這一情形會持續到2022年。

當前,美國強勁的消費需求對相關板塊盈利和現金流修復都起到了明顯的提振(如家電、汽車、零售等),但其他企業,特別是生產端仍高度依賴疫情控製和復工進展承壓,仍未完全緩解(目前復工程度約為疫情前60~65%)。

4) 資產負債表修復和產能利用率抬升是企業開啟新的資本開支周期的重要前提,目前看仍有待時日。持續穩健的消費需求以及明顯偏低的消費品庫存可能帶來新一輪補庫周期(《資產配置專題:如果新一輪補庫周期開啟》),這也是我們認為支撐未來增長修復的一個核心變量(《2021年展望:疫情徑曲、補庫通幽》)。

不過,從需求>>庫存>>產能利用率>>投資這樣一個傳導鏈條來看,美國企業能否就此開啟新一輪資本開支周期,還需要同時配合產能利用率回升至較高水平(有需求加大投資)、以及企業資本負債表的修復(有能力加大投資)。目前來看,這兩點都還有待兌現,這也是為什麽三季度美國企業capex依然低迷,持平於二季度低位的原因。

市場動態:除疫苗外,美國疫情各方面均明顯惡化;價值繼續領跑

過去一周,美股震蕩走低。疫情在美國持續升級、以及財政部表示此前通過提供本金支持的美聯儲一系列貸款便利(如包括信用債支持便利)年底到期後將不再繼續,可能都拖累了情緒。不過,市場風格仍是價值主導,能源、汽車與零部件等價值板塊繼續領漲,原材料和原油等上遊資源品也普遍大漲,相比之下,FAAMNG下跌,同時美債利率和美元指數回落。這與我們在《疫苗進展強化順周期配置邏輯》以及年度展望《2021年海外市場展望:疫情徑曲、補庫通幽》的觀點及配置方向基本一致。

本周值得注意的變化是,除了疫苗仍有積極進展外,美國疫情各方面均明顯惡化。Modera於周一(11月16日)宣布其新冠疫苗的三期臨床試驗早期有效性達94.5%,並計劃將在12月獲得美國緊急使用授權。

不過疫苗「遠水依然解不了近渴」,美國疫情沿著新增>>住院>>ICU>>死亡的鏈接迅速傳導,各方面都在惡化:根據OurWorldInData統計,截止2020年11月20日,1)美國新增確診超過18.8萬人;2)新增急劇增多使得住院和ICU重症監護人數已經超越3月和8月高點;3)醫療資源的占用使得死亡率也在抬升,並超過8月高峰,但仍低於3月。

美國疫情各方面急劇惡化並不斷向下傳導說明亟待更多防控措施壓平曲線以化解醫療資源壓力。在這一點上,歐洲各國從11月采取的封城措施已初見成效,新增確診都有所回落。雖然死亡率不高其衝擊仍不是毀滅性的,但勢必在短期內繼續對復工進展產生幹擾,擴大產需缺口。

►資產表現:大宗>債>股,價值繼續領先,大宗品領漲。過去一周,美元計價下,大類資產排序為大宗>債>股,比特幣、原油、銅、巴西俄羅斯股市、A股等領漲;天然氣、VIX多頭、FAAMNG、黃金、美股、美元指數等落後。美股價值板塊繼續領先,能源、汽車與零部件、耐用消費品等領漲,公用事業、醫療設備、生物科技等落後。上周,美債利率回落、美元小幅走弱。

►情緒倉位:VIX小幅抬升,新興市場超買,銅多頭新高。VIX指數小幅抬升,同時美股看空/看多期權比例繼續回落;新興市場進入超買區間,銅多頭維持高位。

►資金流向:美股流入繼續,新興加速流入。過去一周,盡管幅度有所放緩,但美股市場依然維持大規模流入;同時,新興市場也呈現加速流入態勢,已為連續第9周。債券市場方面,高收益債及信用債流入放緩,利率債流出放緩。

►基本面與政策:零售銷售環比下降,房地產市場表現強勁。美國10月零售銷售環比增幅回落,但數據顯示房地產市場發展穩健,與此同時,上周首申人數有所回升。盈利上,標普500指數2020年EPS一致預期同比下降14.6%,市場一致預期2021年同比增長21.8%;全球主要市場盈利調整情緒繼續改善。

►市場估值:主要市場估值維持高位。美股12月動態PE微降至21.7倍;當前27.7倍靜態PE低於增長和利率能夠支撐的隱含合理水平(31.7倍);其他市場估值同樣繼續維持高位。

編輯/gary