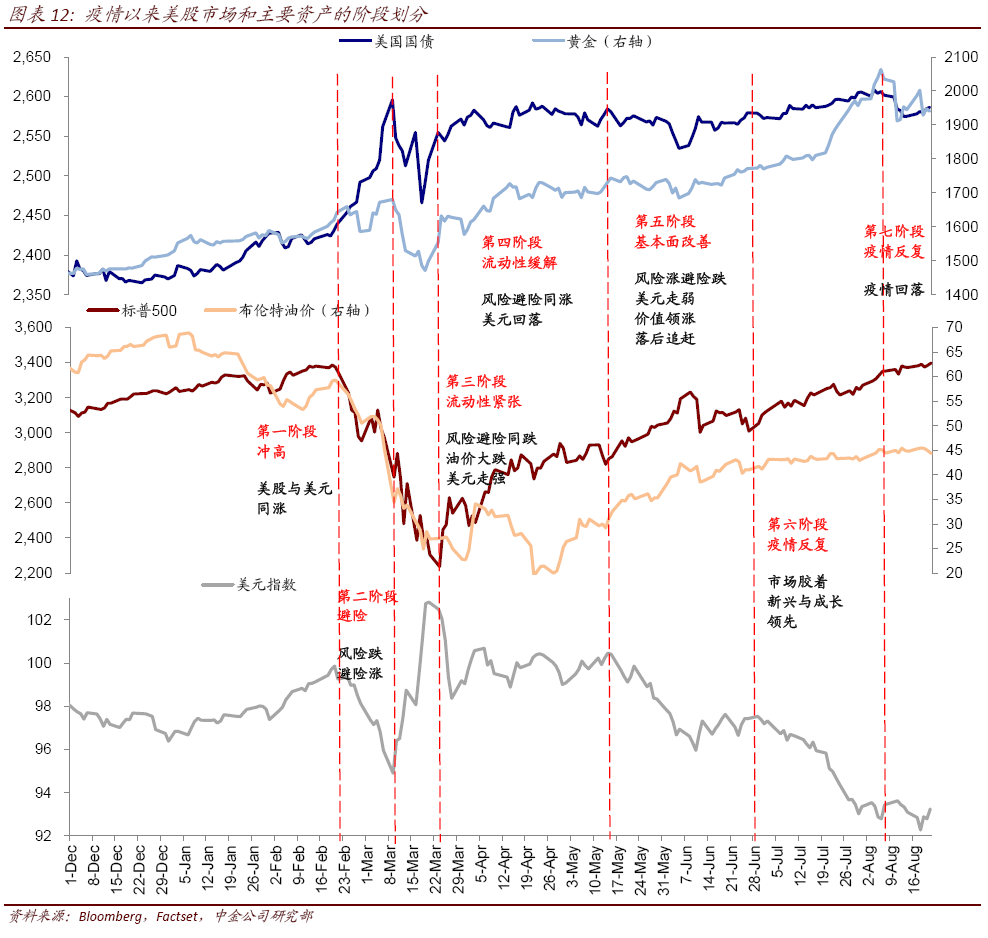

標普500收復失地再創新高,主要是得益於疫情持續好轉、以及經濟數據向好。盡管疫情見頂轉化成復工進展還需要時間,但作為預期的「將來時」,對於改善風險偏好、甚至支撐美債利率和美元都有幫助。

不僅如此,近期披露數據也顯示美國基本面修復依然向好。相比之下,歐洲特別是西班牙和法國的疫情仍在繼續發酵、而且8月歐元區主要國家PMI明顯回落,這使得美國和歐洲「剪刀差」明顯收斂且逆轉。

拆解美股新高以來的驅動因素:i. 驅動力:估值和風險偏好主導、盈利依然拖累。ii. 板塊差異:成長風格大幅領跑;價值依然落後。iii. 個股分化:龍頭集中進一步加強,多數公司依然下跌,這些都反映了此輪反彈流動性驅動主導、疫情影響下龍頭企業抵禦風險能力更強等特點。

如果疫情能夠得到有效控製、復工和增長逐步修復、以及貨幣政策在此背景下維持減量擴張的話,那麽落後板塊、風格和個股有望出現一些修復,市場上漲可能從此前較窄的基礎向更大範圍擴散。

市場焦點:美股新高;美歐疫情和PMI分化逆轉,美元企穩、黃金回落

過去一周,海外市場最為突出的變化是標普500指數完全收復疫情以來失地、再創新高。目前,三大主要指數僅道指仍未完全修復。標普500得以繼續走高並修復得益於疫情持續的好轉、以及經濟數據整體向好。

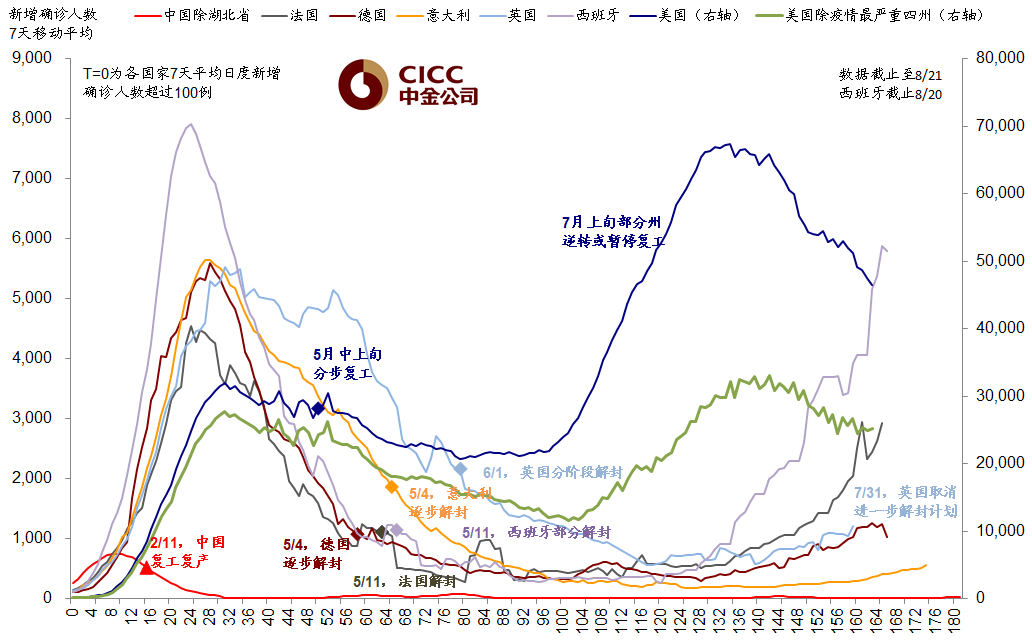

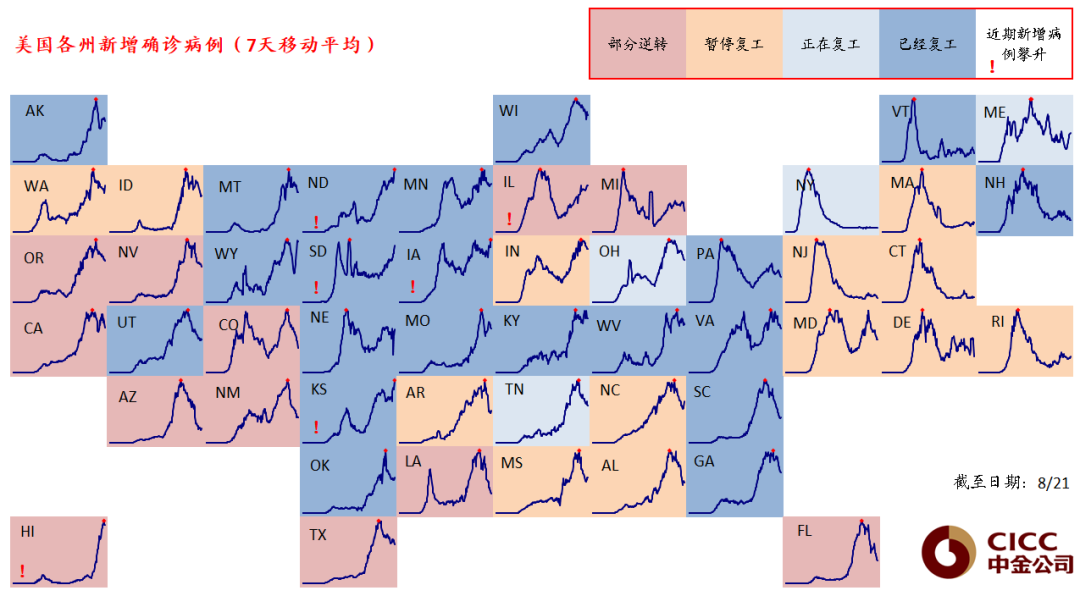

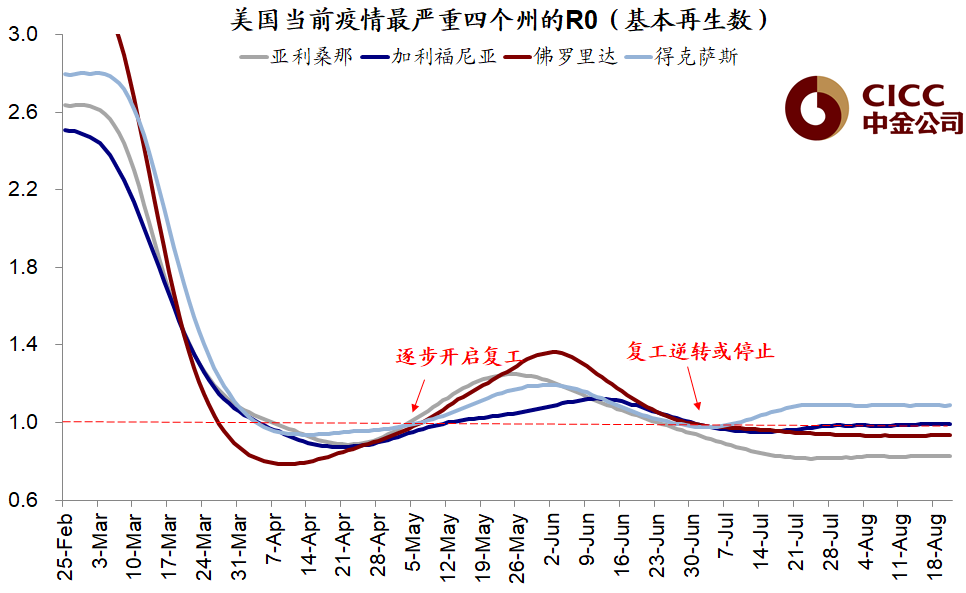

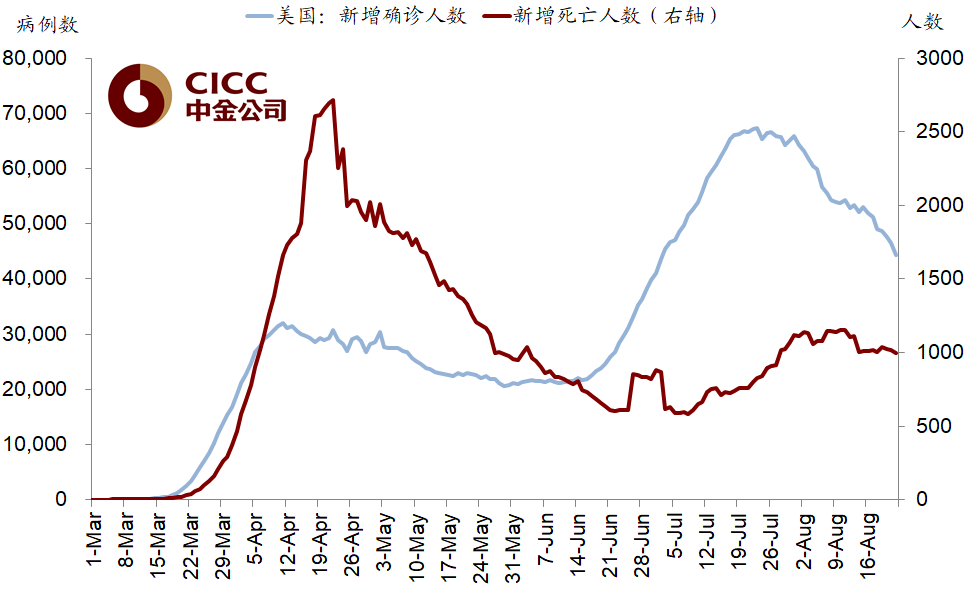

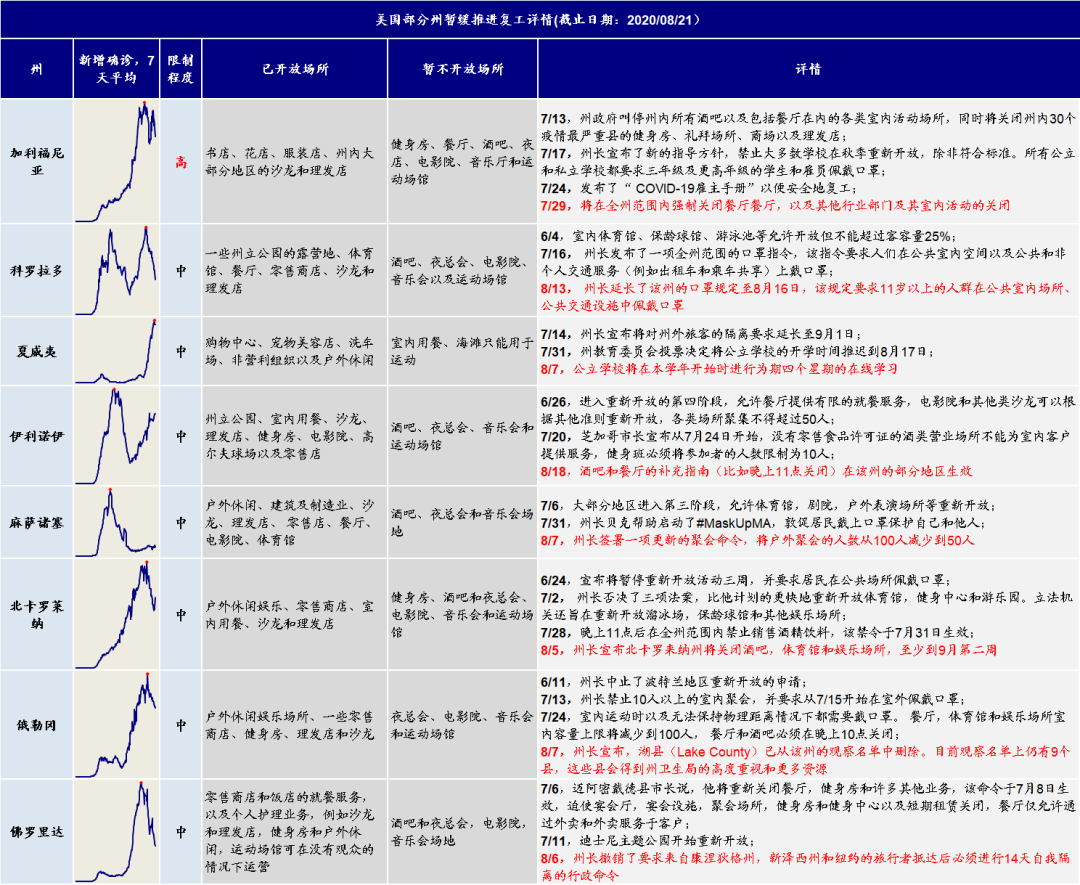

美股疫情近期繼續改善。過去7天新增確診已經降至4.4萬人,目前僅有少部分州繼續上行;死亡人數也開始下行,陽性率降至6.7%、R值繼續回落。盡管疫情的見頂轉化成復工進展還需要時間(目前逆轉復工州有14個、暫停州10個),但作為預期的「將來時」,對於改善風險偏好、甚至支撐美債利率和美元都有幫助。

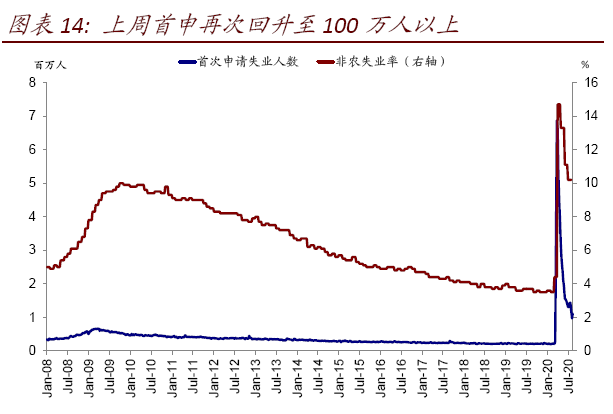

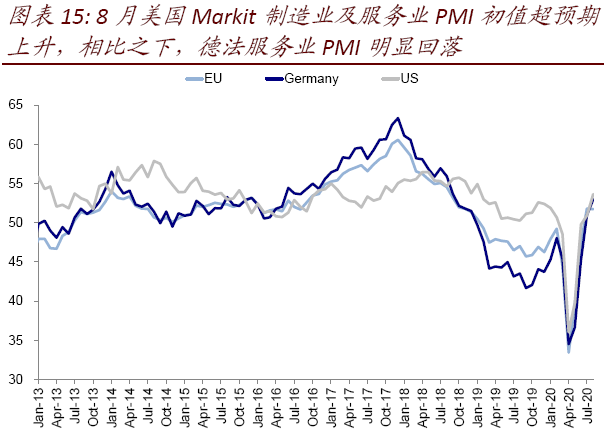

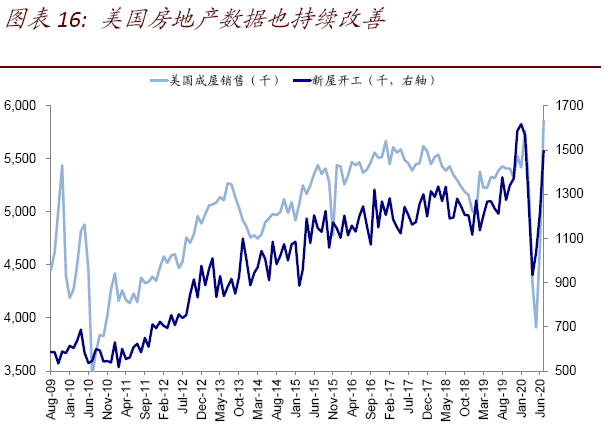

不僅如此,近期披露的數據也顯示美國整體基本面的修復依然向好,例如美國8月Markit製造業和服務業PMI均超預期繼續抬升、7月房地產新屋開工和銷售也繼續改善;上周首申數據再度走高引發一定關注,但在7月疫情大幅復發背景下也不算意外。

相比之下,歐洲特別是西班牙和法國的疫情仍在繼續發酵、而且一定程度上拖累8月歐元區主要國家PMI初值明顯回落,這使得美國和歐洲在7月一度明顯拉大的增長和疫情剪刀差明顯收斂且逆轉。

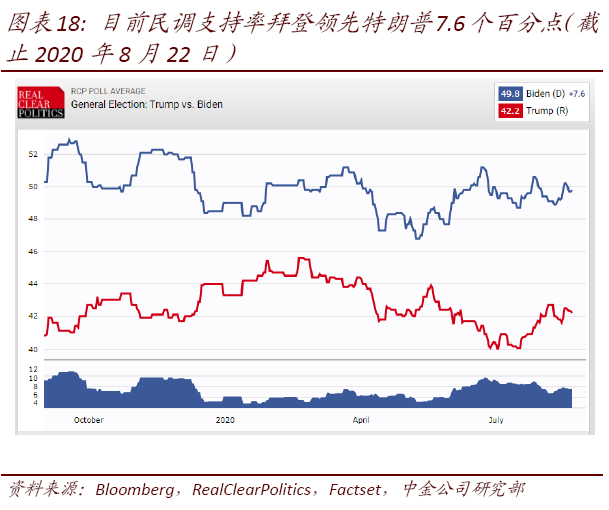

政策方面,中美關系在科技和投資等領域再現一些波瀾。美國民主黨全國代表大會落幕並正式提名拜登為總統候選人,接下來將會舉行共和黨代表大會;10月份三輪總統候選人辯論將是下一個重要時點。

此外,美聯儲7月FOMC紀要顯示其仍將維持寬鬆姿態,但也不急於短期內在收益率曲線控製和明確前瞻指引上給出過強信號。

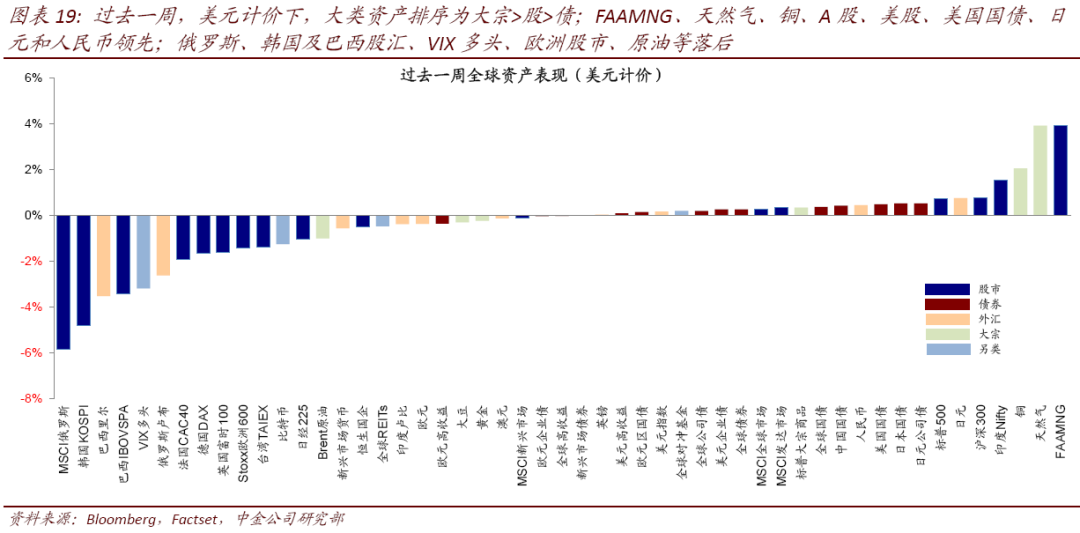

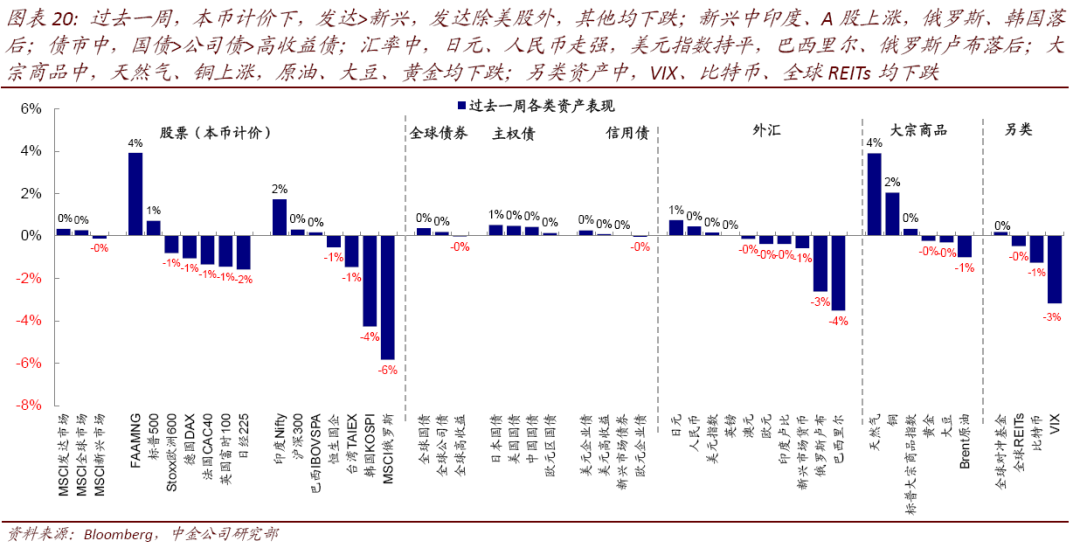

►資產表現:大宗>股>債;美元企穩、黃金下跌、利率微降。

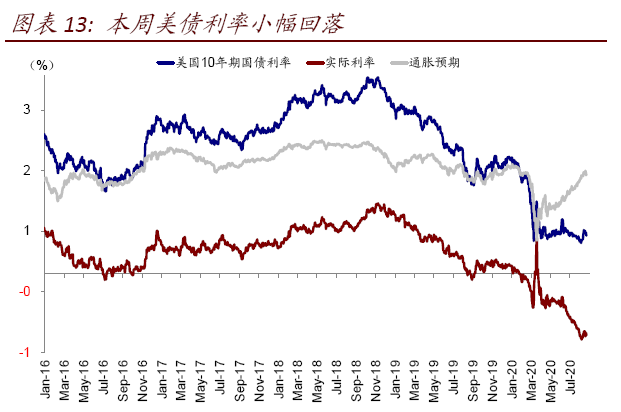

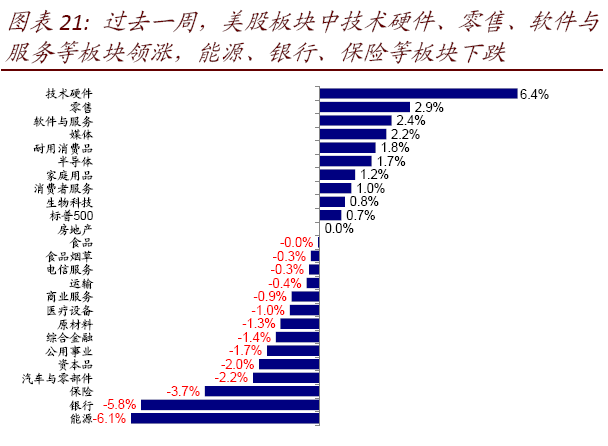

過去一周,美元計價下,大類資產排序為大宗>股>債;FAAMNG、天然氣、銅、A股、美股、美國國債、日元和人民幣領先;俄羅斯、韓國及巴西股匯、VIX多頭、歐洲股市、原油等落後。10年美債利率小幅回落,實際利率和通脹預期均如此。風格上,美股成長板塊領先,如技術硬件、軟件與服務等,能源、銀行相對落後。

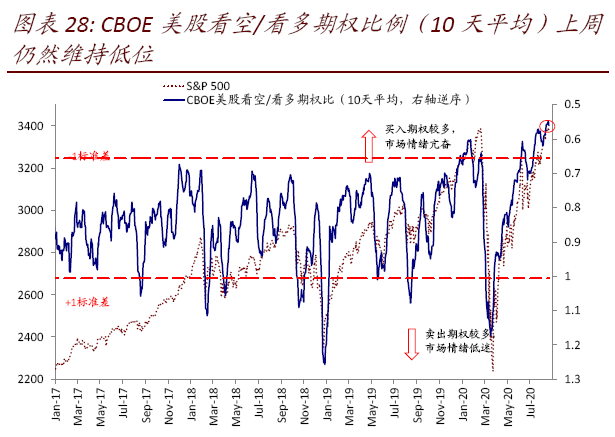

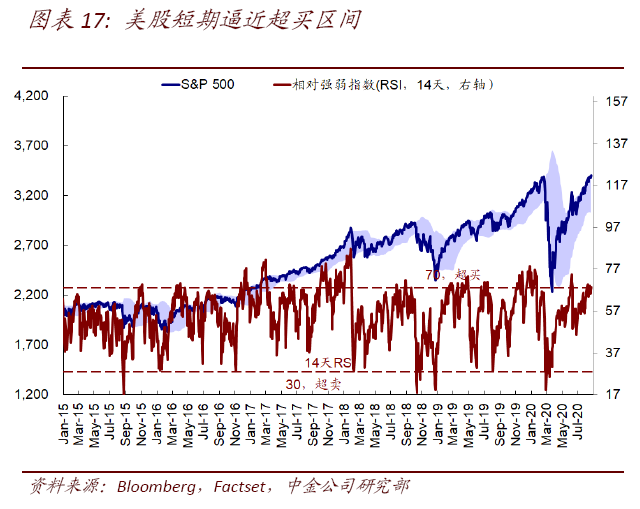

►情緒倉位:Put/call比例維持低位;美股接近超買。

上周美股Put/call比率依然維持低位,美股RSI已逼近超買區間。倉位上,黃金多頭、銅多頭增加,歐元多頭略有減少但仍處高位。

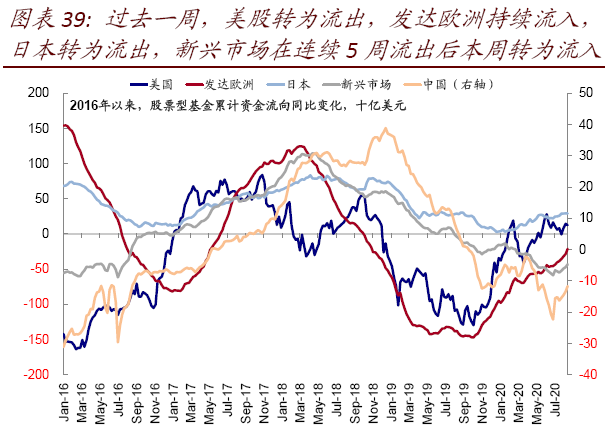

►資金流向:資金再度流出美股,新興轉為流入。

美股轉為流出,發達歐洲持續流入,日本轉為流出,新興市場在連續5周流出後本周轉為流入。本周利率債轉為流入。

►基本面與政策:8月PMI美國強歐洲弱,美房地產數據繼續改善。

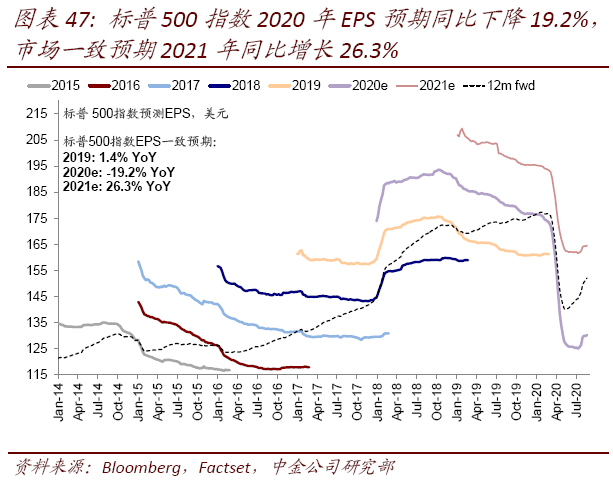

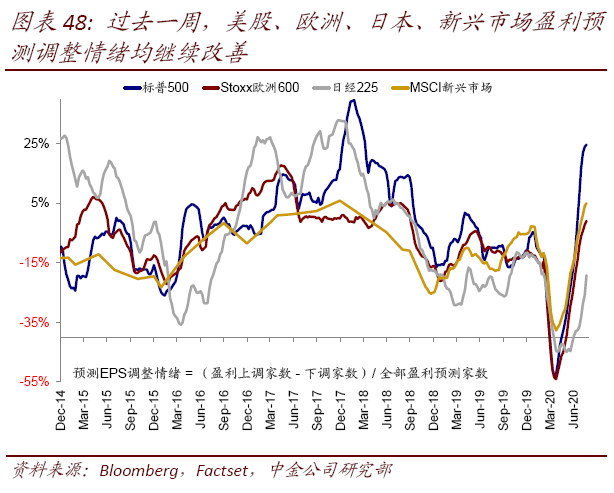

8月美國Markit製造業及服務業PMI初值超預期上升,相比之下,受疫情近期抬升影響,德法服務業PMI明顯回落。盈利方面,標普500指數2020年EPS一致預期同比上修至-19.2%,2021年26.3%,盈利預測調整情緒繼續向好。

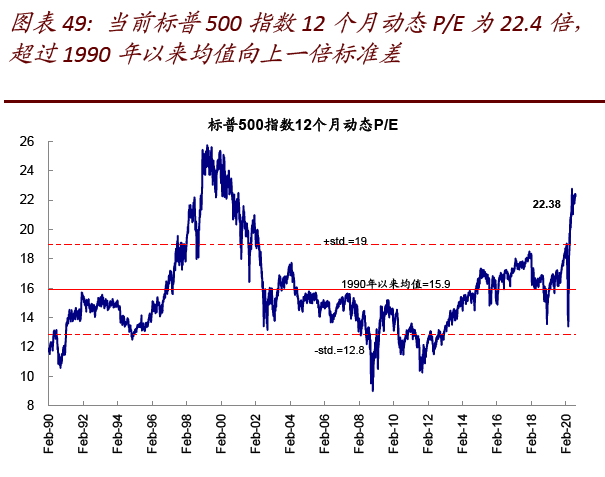

►市場估值:估值水平維持高位。

美股12月動態估值維持在22.4倍;當前26.5倍的靜態PE仍低於增長和利率隱含水平(27.7倍)。

拆解美股新高的驅動因素

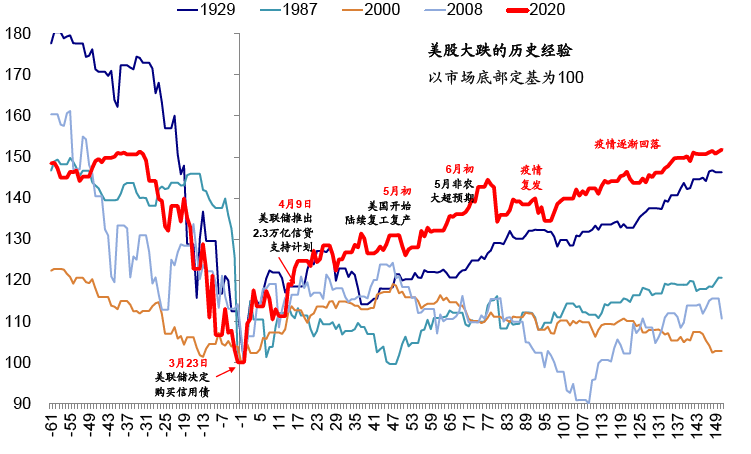

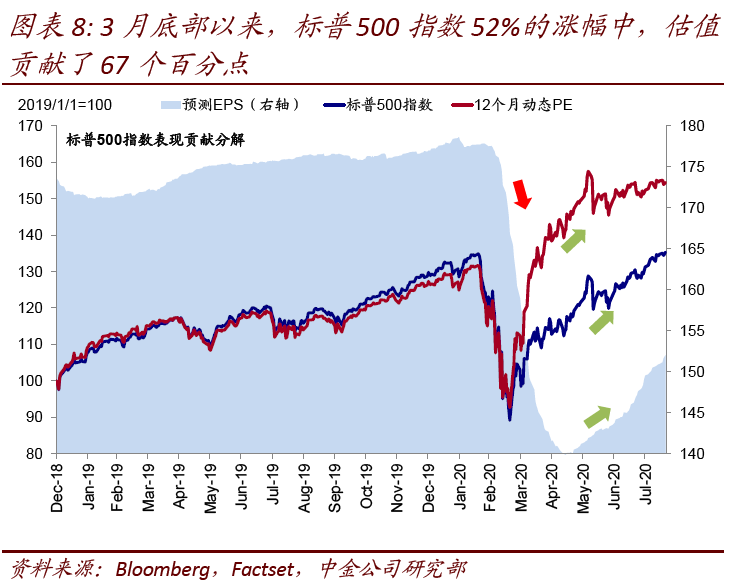

從2月19日高點大跌以來,經歷了6個月之後,標普500指數終於完全收復了疫情以來的失地並再創新高。由於納斯達克指數早已在兩個月前就收復失地,美股三大主要指數中僅剩老經濟和價值股居多的道瓊斯指數仍在「水下」。

從3月23日市場底部以來,美股標普500指數大幅反彈52%,但是內部的分化如板塊、風格和個股之間非常嚴重,這一點從三大指數之間的差異就可以得到明顯反映;流動性、風險溢價和估值的貢獻也大相徑庭。

因此,在美股創出新高之際,我們梳理美股市場過去一段時間的驅動因素,希望從中得到一些對未來市場走勢的啟示與借鑒。

i. 驅動力:估值和風險偏好主導、盈利依然拖累。

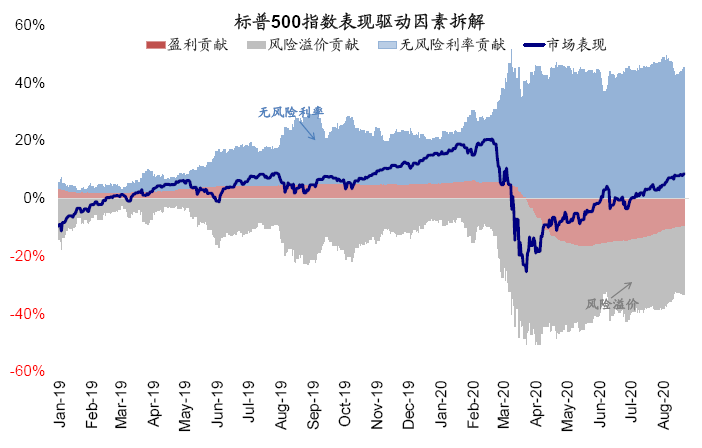

首先從市場的驅動力來看,3月底部以來,標普500指數52%的漲幅中,估值貢獻了67個百分點,其中如果進一步拆解成無風險利率和股權風險溢價的話,風險溢價貢獻了48個百分點,明顯好於盈利下滑(盈利拖累9個百分點)。

不過,隨著復工和疫情的控製,我們注意到盈利下修最差階段已經過去,市場盈利預期和盈利調整情緒都已經出現改善和上調。如果這一趨勢可以持續的話,有助於減少對市場的拖累程度。

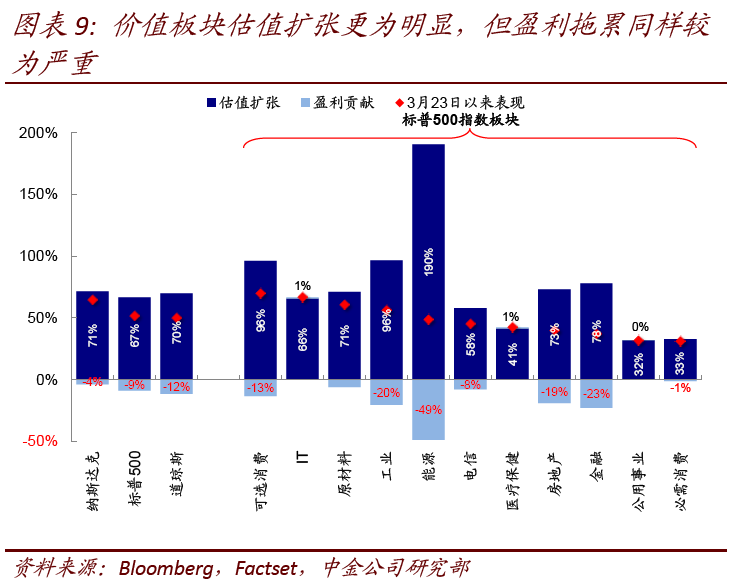

上述整體市場以估值擴張為主導的特征在一些板塊、特別是價值風格的板塊上表現更為明顯,例如能源(估值貢獻190%)、工業(估值貢獻96%)、金融(估值貢獻78%)。

相比較而言,成長板塊雖然估值擴張幅度同樣較高,例如可選消費(估值擴張96%)、信息技術(估值擴張66%)、醫療保健(估值擴張41%),但由於其疫情期間基本面的支撐以及盈利要好於價值板塊,所以其估值擴張幅度並沒有上述價值板塊顯著。

疫情對價值板塊基本面的影響從盈利拖累的幅度也可以得到印證,如上述的能源、金融、以及工業板塊,雖然估值擴張明顯,但盈利拖累也最為嚴重(分別拖累49%、23%、20%)。

ii. 板塊差異:成長風格大幅領跑;價值依然落後。

在此輪市場反彈過程中,板塊和風格之間的分化也異常明顯。得益於流動性異常寬裕下對估值擴張的驅動、以及受疫情衝擊相對較小的特點,以納斯達克為代表的成長風格板塊率先反彈並收復失地、而以道瓊斯為代表的價值風格和受疫情衝擊大的板塊依然大幅落後。

整體來看,從3月23日底部以來,技術硬件、耐用消費品、零售等漲幅最高,明顯領先,而電信服務、食品、銀行等漲幅較低,相對落後。

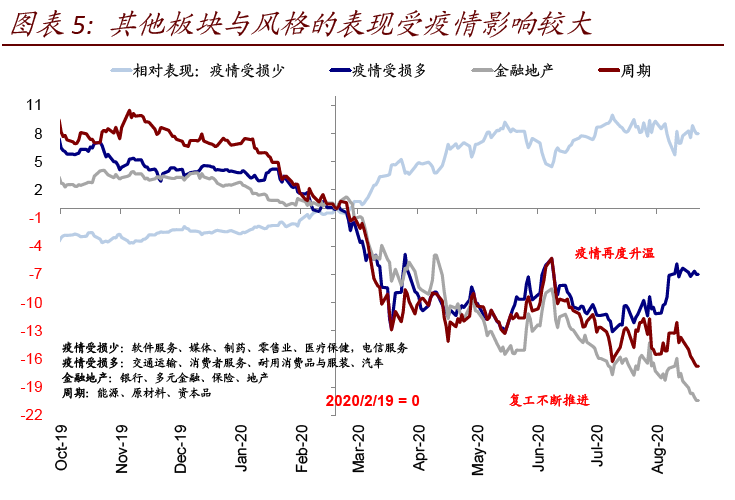

我們按照成長和價值風格、以及受疫情影響多寡等因素將美股主要板塊分成四類,分別為疫情受損少(軟件服務、媒體、製藥、零售、醫療保健、電信服務等)、疫情受損多(交通運輸、消費者服務、耐用消費品與服裝、汽車等),金融地產(銀行、多元金融、保險、地產),周期(包括能源、原材料、資本品)。

我們注意到,疫情受損少板塊大幅領先,但與其他三者之間的相對輪動過去幾個期間出現過多次,如5月底、7月底,都是和疫情復工的變化緊密相連。

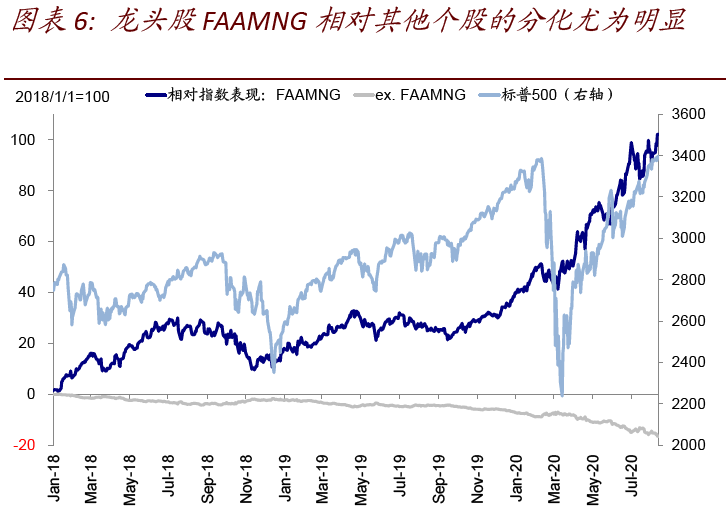

iii. 個股分化:龍頭集中進一步加強,多數公司依然下跌。

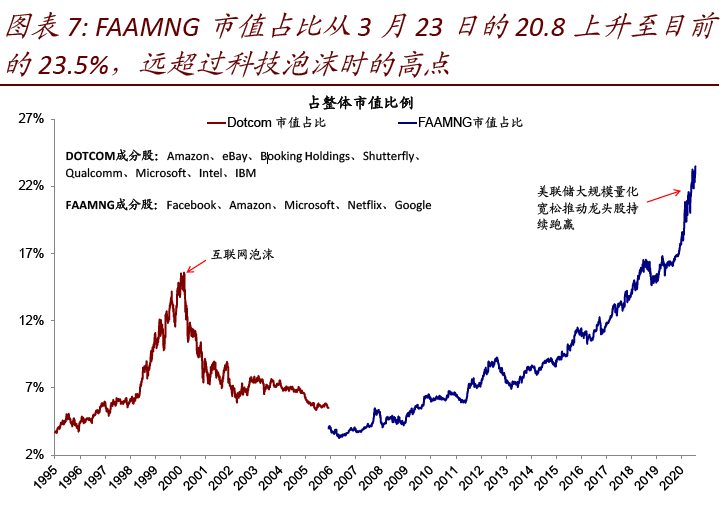

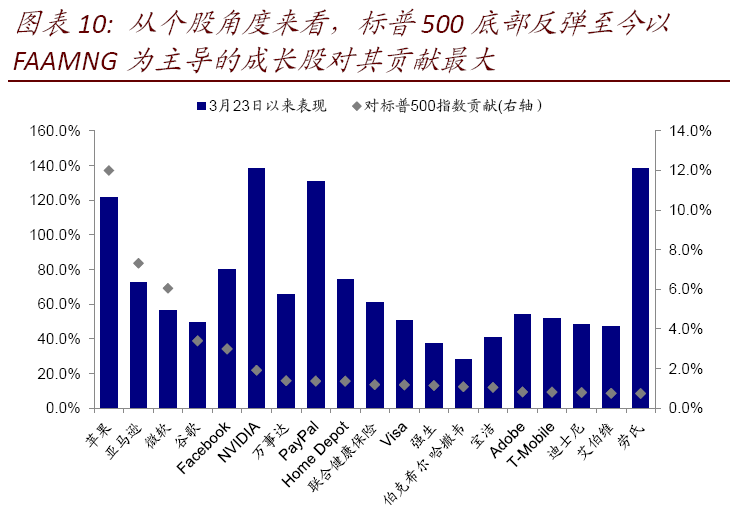

此次市場反彈過程中,個股層面的另一個特點是龍頭集中效應進一步被強化,頭部的6家公司FAAMNG自3月底底部以來大幅反彈69%,市值占比從3月23日的20.8%上升至目前的23.5%,遠超過科技泡沫時的高點。

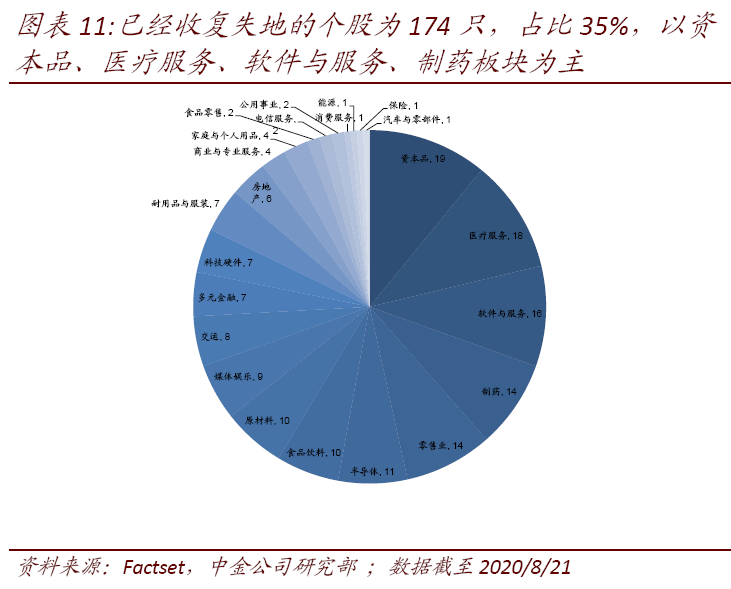

相比此前高點,標普500指數中已經收復失地的個股為174只,占比35%,以資本品、醫療服務、軟件與服務、製藥板塊為主;相比之下,仍有65%個股表現依然為負,主要集中在公用事業、資本品、地產、能源等板塊。

通過上文中的分析,我們不難得出結論,整體而言,不論是估值擴張貢獻主導、還是成長股、受疫情影響小、以及龍頭集中的特點,都反映了此輪市場反彈過程中,流動性驅動主導、疫情影響下龍頭企業抵禦風險能力更強等特點。

往前看,我們認為如果疫情能夠得到有效控製、復工和增長逐步修復、以及貨幣政策在此背景下維持減量擴張的話,那麽落後板塊、風格和個股有望出現一些修復,市場上漲可能從此前較窄的基礎向更大範圍擴散,而這也是市場上漲更夠持續的基礎。

編輯/Ray