來源:Kevin策略研究

作者:KevinLIU

受輝瑞和BioNTech新冠疫苗Ⅲ期實驗結果積極進展的刺激(過對照試驗顯示候選疫苗的有效性超過90%,將於11月第三周向美FDA提交緊急使用授權),隔夜全球市場普遍大漲,呈現出典型的risk on特征,特別是疫情嚴重的法國市場,一度大漲超過8%;同時,價值周期板塊表現明顯強於成長,如道瓊斯指數表現明顯強於納斯達克。

相反,避險資產普遍承壓,黃金大跌近5%,10年美債跳升至0.9%以上。

針對這一最新進展和市場表現,我們簡單點評如下,供大家參考。

i.疫苗的積極進展有助於強化順周期修復預期和配置邏輯。

如我們在2021年度展望《疫情徑曲、補庫通幽》中分析,結合中金宏觀組以及我們對於疫苗進展的梳理,疫苗三期結果的這一進展時點基本符合預期,但其有效性要更強。

那麽,在當前歐洲疫情依然嚴重的背景下,這一積極進展有助於緩解市場對於疫情升級和封鎖強化的擔憂,當然實際大規模應用還需要一定時間,因此短期的封城和升級影響仍會得到體現(進展順利的話,預估大範圍應用在明年一二季度)。

實際上,隔夜海外市場也在交易這一邏輯。風險資產如股市和原油大漲、避險資產黃金國債大跌。

板塊內部,低估值的周期和價值股如能源、地產、金融,以及受疫情影響嚴重的航空、郵輪、旅遊、線下消費如影院等板塊均大幅反彈。

這一交易與我們在年度展望《疫情徑曲、補庫通幽》中基於補庫周期的基本面修復大方向建議的繼續看好風險資產,配置中美聯動邏輯和順周期方向一致,甚至可能進一步得到強化。

ii.疫情如果推進順利將加快復蘇進程。

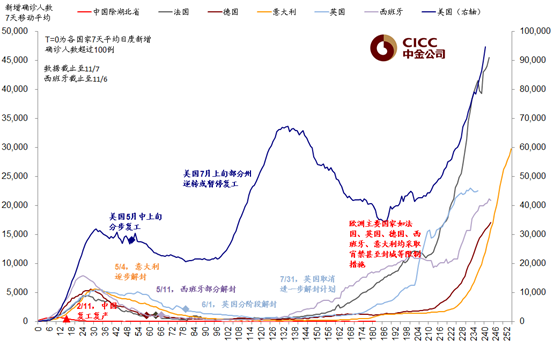

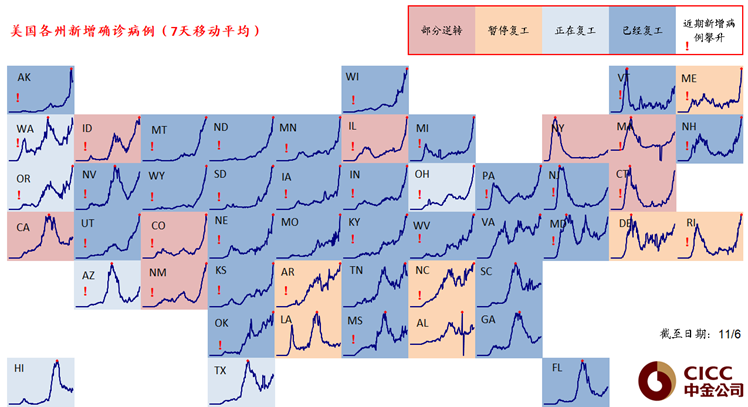

對於主要發達市場、特別是美國為例,疫情的持續反復衝擊最大的是供給而非需求,這也是為什麽歐美的復工進展自5月以來走走停停,幅度也明顯偏慢的主要原因(目前復工程度約為~65%)。

生產爬坡緩慢疊加刺激下需求強勁,進而導致了其產需缺口擴大和消費品庫存普遍降至歷史低位,因此,不難看出,生產修復是製約其短期充分修復的一個主要瓶頸、但低庫存和穩需求也是正式未來修復的一個主要動力。

如果後續疫苗進展順利的話(預計發達市場關鍵人群的大規模應用在明年一二季度),那麽供給的修復疊加偏低的庫存將進一步加快復蘇進程。《海外資產配置之庫存周期:如果新一輪補庫周期開啟》。

iii.不過,一定階段內不均衡修復仍將延續,主要體現在新興市場。

相比發達國家,部分欠發達新興市場疫苗的應用要明顯偏慢,因此那些疫情依然嚴重幹擾其復工進展和融入全球貿易程度、同時又是雙赤字和外債較高的市場可能仍將相對落後。

基於此,如我們在年度展望《疫情徑曲、補庫通幽》中分析,我們繼續建議以下幾個配置和交易方向:

1)補庫周期和疫苗進展下,風險資產依然是首選。

股票>工業品>原油>信用債>黃金>利率債。

2)短期供小於需和長期修復邏輯下,我們提示關注美國通脹抬升和10年美債利率上行。

考慮真實利率水平,靜態測算10年美債或對應~1.5%。石油短期仍面臨需求壓力。

美國明年上半年可能復製中國今年二三季度的邏輯,即復工修復、利率抬升。

3)配置方向上,順周期是短期主要方向,這於我們在年度展望中基於庫存周期和通脹周期發現的歷史規律一致。

具體而言,美股市場上,疫情受損較多的線下服務和消費、復工進展緩慢經營性槓桿高、以及強周期和金融是三個可能的依次受益的遞進關系,這與今年以來的板塊輪動變化規律一致。

4)不同市場之間,考慮到疫苗應用和政策力度下的不均衡修復,我們繼續推薦中美聯動邏輯,看好受益於對中美敞口大的市場;

即,美國>中國需求驅動新興>日本>歐洲>其他新興。

部分新興市場等到疫苗大規模應用之後可能會出現更大修復彈性。

編輯/Viola