作者:KevinLIU

隔夜美股市場在科技龍頭股的拖累下再度下跌,納斯達克跌3%,標普500指數和道瓊斯跌幅相對較小,但也下跌~2%左右。美股的加速下跌主要發生在下午交易時段,因此歐洲股市並沒有受到太大拖累。

與此同時,值得關注的是,美元指數近幾日連續走強,目前已經升至94,因此拖累了黃金等大宗商品和部分新興市場匯率。

針對市場的最新變化,中金簡評如下,供大家參考。

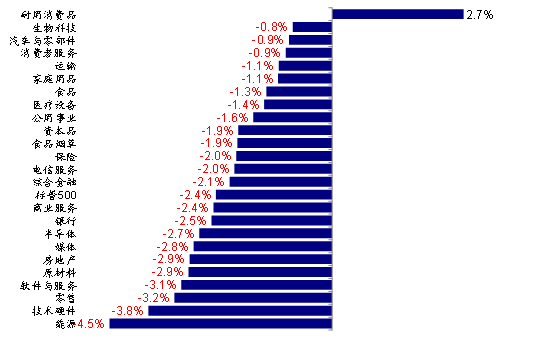

1. 科技股仍是主要拖累,不過衛生事件受損板塊也有所承壓。

2. 市場的短期擔憂來自歐洲二次衛生事件和財政刺激僵局。

一方面,近期一些歐洲國家(西班牙、法國和英國)衛生事件的持續升級、特別是部分國家如英國和意大利表示可能采取更為嚴格的封鎖措施以應對近期衛生事件抬升增加了市場對於復蘇前景的擔憂情緒。英國在周二宣布了新的6項封鎖措施,包括周四起實施宵 禁令(酒吧等10點後需要關門)、同時加強社交隔離和佩戴口罩等。

不過,與6~7月美國第二輪衛生事件時的情形類似,在確診病例、檢測陽性率和住院率抬升的同時,死亡率依然處於相對低位,因此,參考美國經驗,這可能會導致一定範圍內的復工逆轉,但全局性的逆轉似乎並不至於。例如,在6~7月美國第二波衛生事件最嚴重的時候,整體復工進展基本陷入持平的停滯狀態,直到8月後才略有所好轉,但也沒有完全像3月份時那樣大幅逆轉,因此往前看,歐洲的復工進展可能會在一定程度上復製美國1~2個月之前的情形。

如果是這一情況的話,參考美國市場6~7月的經驗,市場的整體衝擊應該可控。過往的經驗顯示,從開始采取一定措施(例如強製佩戴口罩和社交隔離等)到衛生事件新增確診病例見頂,大體需要3~4周左右時間。

另一方面,美國新一輪財政刺激遲遲無法推出的僵局也引發了部分投資者的擔憂。10月3日之後,美國國會又將進入持續一個月左右的休會期,市場擔憂在衛生事件控製和經濟修復尚未完全恢復正常之前,財政政策刺激斷檔太久可能會影響復蘇路徑,更何況臨近大選和近期最高法院空缺人選也加大了兩黨博弈的程度。

從實際上效果而言,雖然短期的斷檔並不至於馬上帶來多麽大的實質性影響(此前CAREs轉移支付造成的被動儲蓄還未完全花完,而且財政刺激和就業修復本來就應該是一個此消彼長的替代過程),但僅從市場角度而言,其對進一步刺激的期待卻並未完全建立在實際效果之上,因此預期無法滿足就可能會在短期造成一定壓力,特別是在前期漲幅較多的成長股領域。昨晚美聯儲主席Powell在國會證言中關於經濟修復需要更多財政直接刺激支持的表態也加劇了這一擔憂。

3. 關注近期美元指數回升的影響。

近期歐洲衛生事件升溫和對復工進程的擔憂拉大了與美國之間的剪刀差,進而壓製歐元、推升美元指數,這與7月份美國衛生事件大幅升級導致美元指數大幅走弱的情形如出一轍,只不過是完全相反的方向。不過,近期美元指數走勢並沒有如7月下跌時強勁,可能也與美國大選臨近的不確定性有一定關系。

對於其他資產而言,我們尚未觀察到美元指數走強帶來明顯的全球美元流動性收緊的跡象(主要的流動性指標依然維持低位),但是一些對美元走勢敏感的資產如大宗商品和部分新興市場匯率與資金流向可能仍會受到階段性壓製,值得關注。

綜合而言,往前看,當前市場情緒相對脆弱、獲利回吐壓力較大。因此,短期內市場可能會延續9月初以來的震蕩盤整格局,特別是考慮到美國大選的臨近可能帶來的政策不確定性、以及近期市場前期漲幅較高和散戶化對於波動的放大。

不過,過度的擔心市場重演3月份級別的波動和大跌也可能有過於悲觀之嫌,原因在於整體衛生事件後經濟的修復仍在繼續(美國的修復進程甚至強於預期;歐洲衛生事件或拖累未來一段時間的復工進展,但尚不至於完全全局性逆轉);政策前景雖然面臨一定不確定性,但整體依然維持了此前非常寬鬆的基調而且在極端情形下仍有加碼空間(只不過當前並沒有必要)。

一個潛在的尾部風險可能來自11月3日大選投票日之後,大選結果無法及時出爐的、甚至引發爭議需要較長時間才能落定的小概率意外,類似於2000年大選的情形。

編輯/Ray