創新與成長是電子行業永恒的主題,經過過去幾年的停滯,我們認為2H20起在5G換機周期+AIoT創新周期疊加下,消費電子板塊創新與成長動能將迎來恢復,2H20-2021有望迎來行業景氣加速上行機會。同時在貿易摩擦、新基建等背景下,我們看到大陸電子行業的產業升級、龍頭崛起趨勢正在提速,建議關注手機、AIoT、元器件國產化等相關領域的龍頭標的。

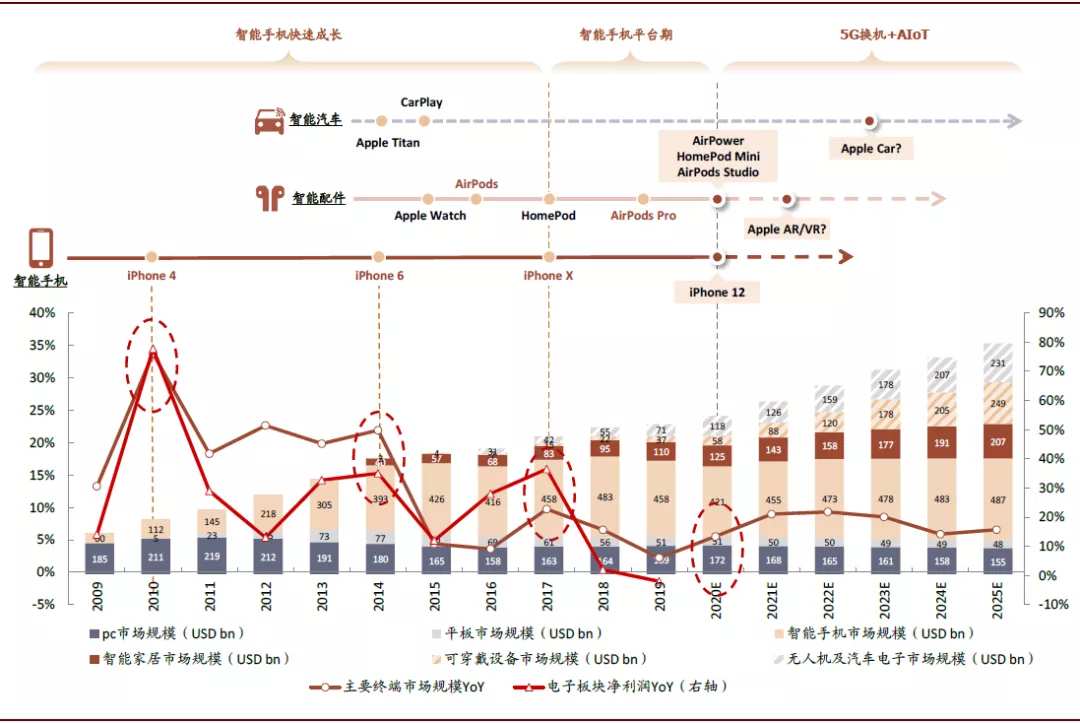

圖表:電子行業過去10年創新與成長動能回顧 資料來源:IDC,Statista,萬得資訊,中金公司研究部

2H20-2021消費電子有望迎來戴維斯雙擊機會

回顧過去10年電子行業表現,我們看到1)電子行業的成長性,歸根結底來自於終端的創新與成長,這也直接影響到電子板塊盈利走勢,2)電子行業估值走勢與盈利增速走勢接近,當前估值位於過去10年來中間偏下,其中消費電子估值也較為合理。展望2H20-2021,我們預計5G換機+AIoT將驅動行業景氣加速上行,從而帶來戴維斯雙擊機會。

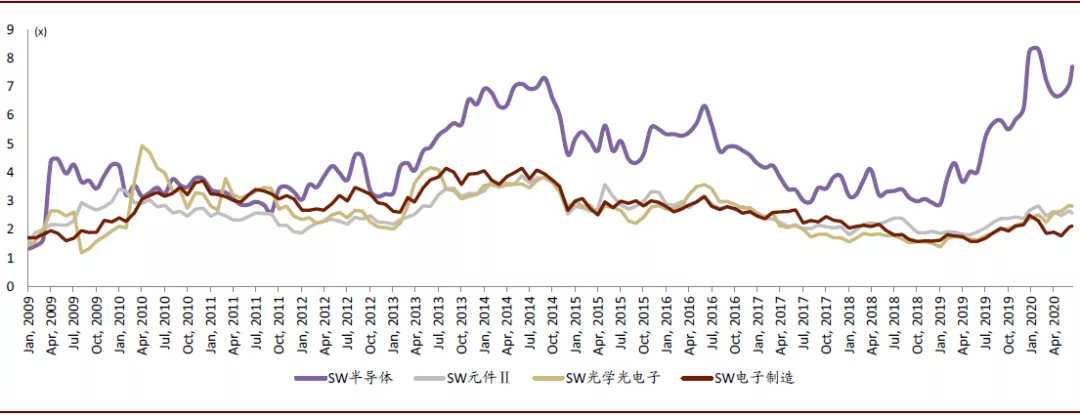

圖表:電子行業估值(估值倍數 =(SW電子P/E TTM)/(全部A股P/E TTM))

注:數據為2020年7月13日收盤價;資料來源:萬得資訊,中金公司研究部

圖表:電子行業細分板塊估值回顧(各細分板塊相對A股整體估值情況)

注:數據為2020年7月13日收盤價;資料來源:萬得資訊,中金公司研究部

手機:出貨及創新動能修復,5G向上周期開啟

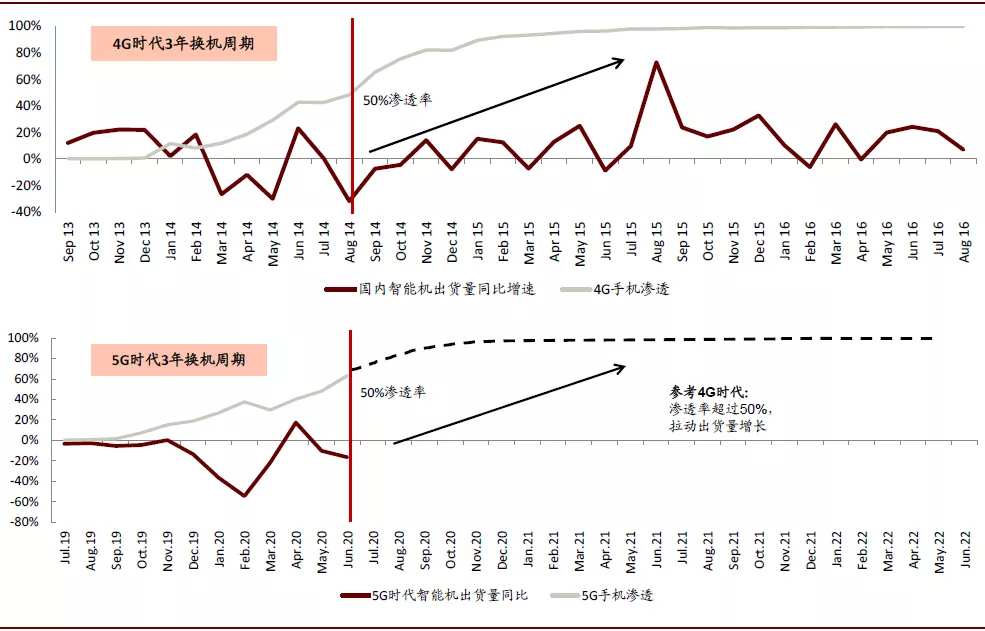

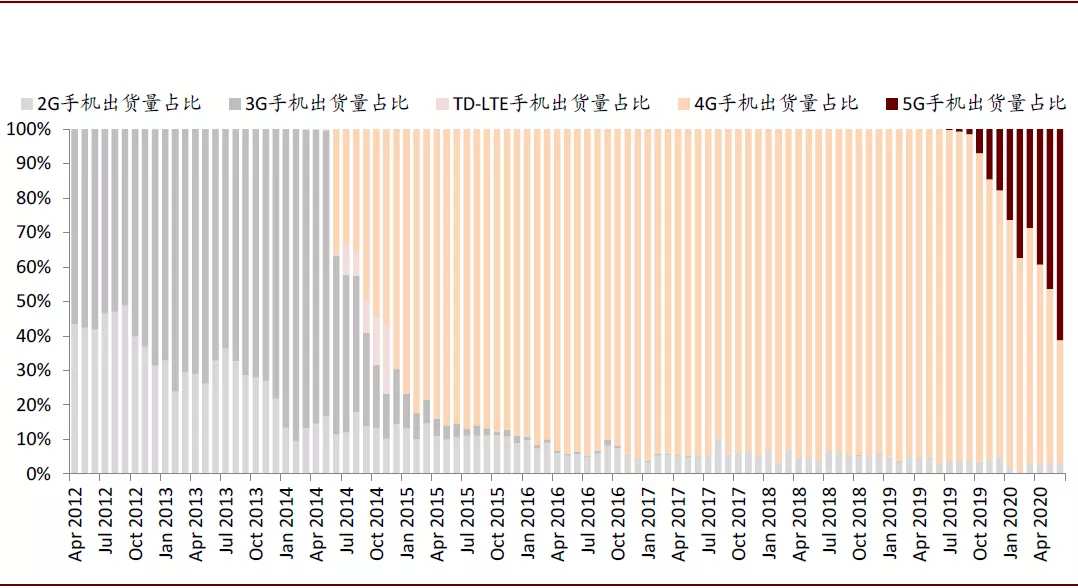

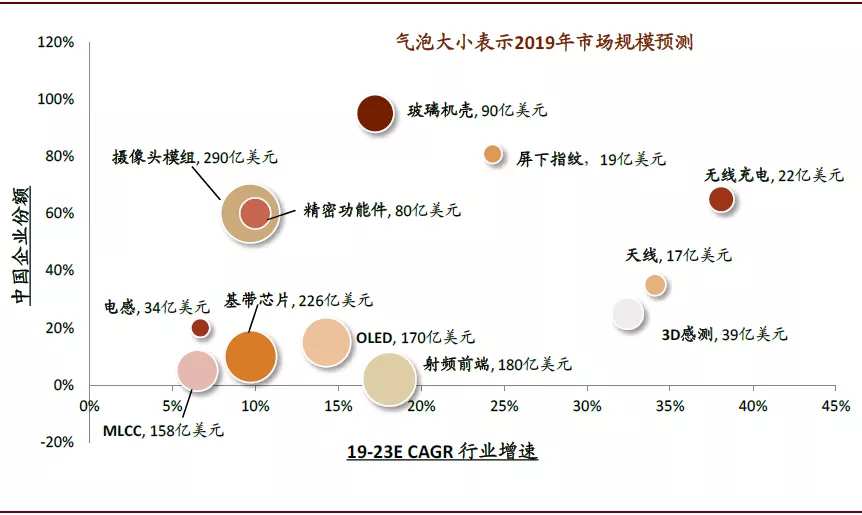

1)手機市場:海外疫情對手機等影響逐步減弱,5月底以來手機、無線耳機等供應鏈明顯恢復;中國市場5G手機滲透率已突破60%,5G換機大幕正式拉開,工信部預計今年底5G手機累計出貨量將達1.8億部;2)品牌:我們重點看好蘋果iPhone 12周期,從創新力度和定價策略來看,我們認為iPhone 12有望成為過去幾年來最成功的iPhone,2H20備貨及2021年出貨均有望迎來雙位數以上回升;3)零部件:5G、無線充電及光學升級等功能創新,也給相關領域帶來量價提升的機會。

圖表:回顧4G時代,滲透率超過50%後將帶動智能機出貨量同比增長

資料來源:中國信通院,中金公司研究部

圖表: 6月大陸5G手機滲透率進一步上行

資料來源:中國信通院,中金公司研究部

圖表: 中國大陸移動通信技術分布情況——6月5G滲透率為63%

資料來源:中國信通院,中金公司研究部

圖表:iPhone硬件創新拉動出貨量增長

資料來源:IDC,中金公司研究部

圖表:手機細分板塊市場規模及增速預測

資料來源:萬得資訊,中金公司研究部

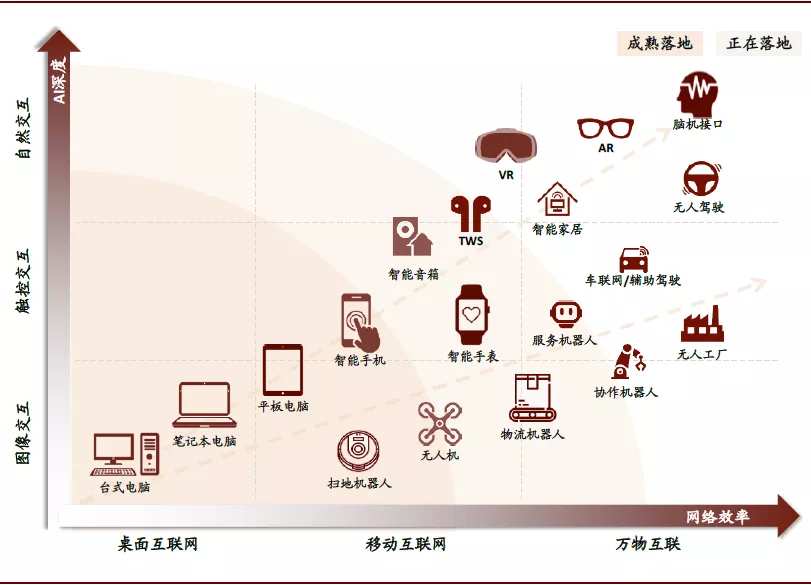

AIoT:後智能機時代新一輪創新與成長動力

在5G和AI驅動下,我們看好下一個10年將迎來AIoT的創新周期,且未來2-3年重點新品精彩紛呈,對供應鏈的貢獻即將超過手機。其中,我們重點看好三大品類,1)TWS耳機:我們認為蘋果將率先取消有線耳機,有利於無線耳機進一步滲透,預計2020/21年AirPods出貨同比增長65%/38%至1.03/1.41億部,安卓TWS同比增長100%/86%至1.33/2.47億部,2)ARVR:我們認為ARVR可能成為5G應用重要落地領域,2H20起VR迎來上量,AR則有望取代智能手機成為下一代人機交互平台;3)汽車電子:智能座艙、智能駕駛的升級與變革將帶來機遇。

圖表:科技硬件沿交互方式及網絡技術持續迭代

資料來源:中金公司研究部

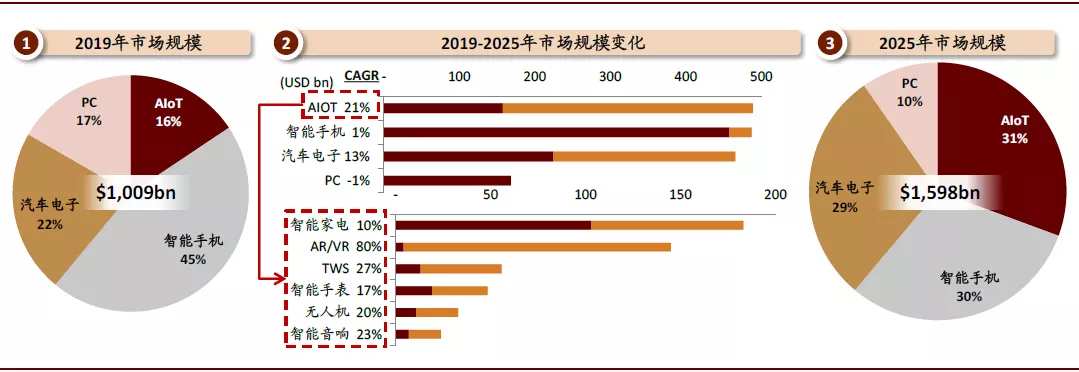

圖表:2019-25年AIoT將提供消費電子市場增長主要動力

資料來源:IDC,Strategy Analysis,Statista,中金公司研究部

產業升級大勢所趨,各環節龍頭加速崛起

我們認為短期新冠疫情影響以及長期地緣政治變化將推動國內電子產業鏈轉型升級加速,國內一系列政策/資金扶持及資本市場改革也將提供良好環境。主要方向包括:1)中國從「製造中心」走向「創新中心」,華米OV等品牌出海;2)下遊電子製造龍頭加速崛起,立訊、歌爾等份額迎來提升;3)中上遊半導體、元器件等國產化提速,繼半導體大基金後,其他關鍵領域國家級基金投資也在逐步落地。

圖表: 全球智能手機出貨量占比

資料來源:Gartner,中金公司研究部

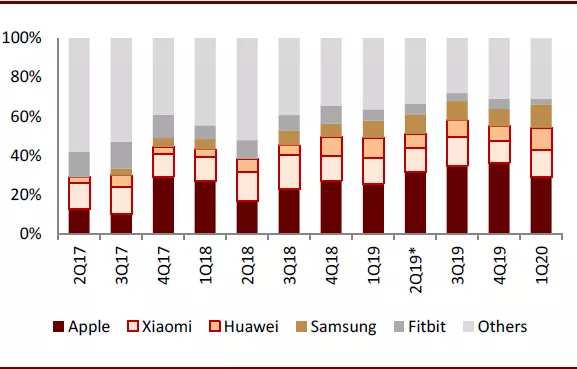

圖表: 全球可穿戴設備市占率

資料來源:IDC,中金公司研究部

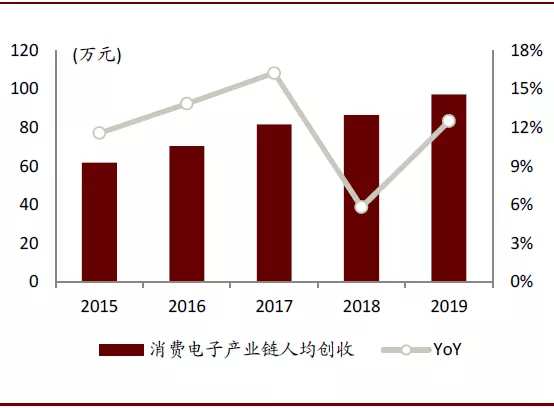

圖表: 消費電子產業鏈人均創收逐年提升

資料來源:萬得資訊,中金公司研究部

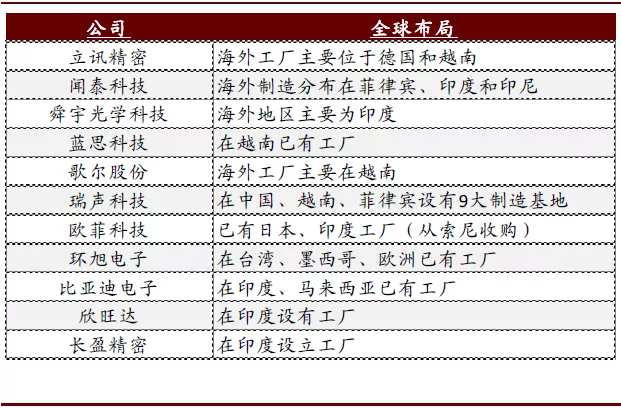

圖表: 電子製造公司全球化布局趨勢明顯(2020年3月)

資料來源:各公司公告,各公司官網,中金公司研究部

圖表:國家製造業轉型升級基金補強中上遊公司,加速產業升級

資料來源:中金公司研究部

編輯/charliexie