中概股正在經歷一場史無前例的大逃殺。

「我們正在準備在香港二次上市,將‘網易’這個久經時間考驗的品牌帶回中國。我相信,立足於我們熟悉無比的市場,離我們的用戶更近,熱愛將迸發出更大的力量。」 5月29日中午,網易創始人、CEO丁磊發布了公司上市20年來的首封致全體股東信。

近期,百度、網易、京東、攜程等優質中概股頻頻傳出將赴港二次上市的消息。

5月29日消息,外媒援引知情人士稱,京東和網易已經獲準推進在香港發售股票的計劃,交易可能籌集數十億美元。5月21日,李彥宏對媒體公開表示,不擔心美國政府的打壓,內部在不斷地研討有哪些可以做的事情,包括在香港等地的二次上市。

中概股集體「逃離」華爾街,並不是首次。數據顯示,2015年至2016年中旬,共有38家中概股發起私有化,逼近當時美國市場上中概股總數的五分之一,達到了赴美上市潮2010年之後4年的總和。

當時為什麽私有化的理由五花八門,卻合理合情——戰略發展需求,回歸 A 股或港股可獲得更好的估值,再上市融資、增加股票交易流動性,等等。本輪,這些熟悉的理由再次浮現。

本輪說「逃離」,也並不準確,為何這次主要采用赴港二次上市,而上一輪多為私有化?赴港二次上市後,對這些中概股可能會產生什麽影響?除了網易、百度、京東這些中概股,還有哪些企業也可能加入其中?

這屆中概股太難了

網易京東們正在成為港股中最靚的仔。

丁磊的首封致全體股東信,將網易描述為一個「多昂揚、熱情和好奇,而少繁復、城府和心計」的少年。相比去年順利赴港二次上市的「前車」阿里,網易這個少年二次上市之路,沒那麽順利。

起起伏伏27年,由於不同地區政策、監管、法律環境的不同,估值過低、被做空等問題一直纏繞著中概股,成為揮之不去的陰霾。而今年中概股的挑戰,已從陰霾變為一場雷電暴雨。

年初,瑞幸咖啡財務醜聞曝出,而後華爾街的做空機構在嗅到了血腥味後針對中概股開啟了新一輪的獵殺。

美國證券交易委員會(SEC)主席傑伊克萊頓(Jay Clayton) 在接受采訪時甚至一反常態,毫無遮掩地表示:「因為信息披露的問題,提醒投資者近期在調整倉位時,不要將資金投入在美國上市的中國公司股票。」

中概股在華爾街的生存條件日益艱難,這種背景下,雪上加霜的是中美兩國之間的摩擦逐漸走向尖銳化。

5月29日,港交所官網公開了網易通過二次上市聆訊後的資料集。網易披露,其可能會從納斯達克摘牌。而可能摘牌的原因,指向了5月20日美國參議院通過的《外國公司問責法案》(Holding Foreign Companies Accountable Act,又名「Kennedy法案」)。

《外國公司問責法》法案的提出者路易斯安那州共和黨參議員表示,需要這些公司向PCAOB(美國上市公司會計監督委員會)證明自身並非為所屬國政府擁有。另外,該法案還要求,如果PCAOB連續3年無法對已在美上市的中國公司的會計師事務所進行檢查,美方也將禁止其股票交易。

法案通過後,外媒報道一致表示其矛頭指向中概股,部分媒體甚至表示該法案將「導致在美上市中國企業的退市」(「Senate moves to delist Chinese companies from US stock exchanges」)。

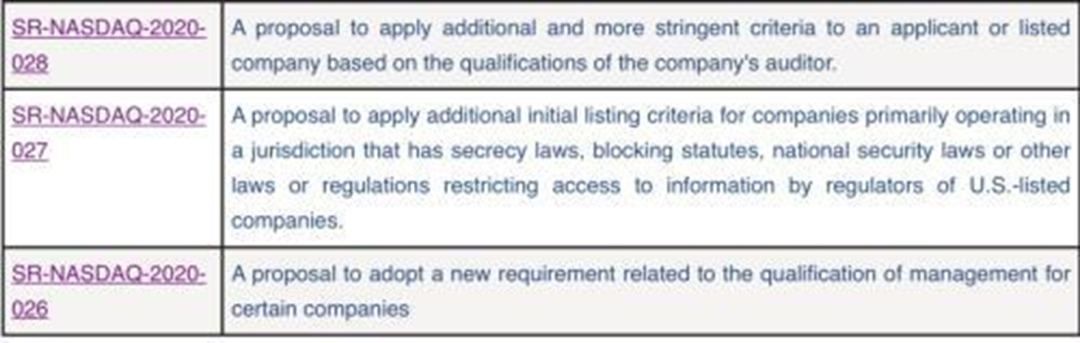

在美國參議院通過的《外國公司問責法案》的兩天前,也就是5月18日,納斯達克一份關於收緊上市規則的提議也已經提交了美國證交會(SEC)。

(來源納斯達克)

據納斯達克介紹,向美國證交會提交的規則修訂,主要是對部分國家公司的上市標準收緊。具體修訂包含了三個方面,一是基於公司的審計質量、審計機構資格,納斯達克提出新的上市要求;二是對特定區域公司,納斯達克提出新的上市要求;三是對特定公司管理層,納斯達克提出新的特定要求。

無論是《外國公司問責法案》,還是納斯達克上市標準新規則,一旦正式生效,對中概股來說都是一次打清洗。

選擇赴港二次上市,對中概股來說本就是打算找個備胎,沒想一不小心成了救命稻草。

最佳備胎

2019年11月,香港交易所迎來了阿里巴巴的回歸,阿里巴巴集團控股在香港進行第二上市,融資額高達1,012億港元,成為當年全球最大的上市發行之一,這成為了一個很好的樣本。

「香港交易所本周迎來上市新規兩周年!」一個多月過去了,4月29日發布的新規周年慶banner還在港交所官網首頁掛著。

2018年4月30日,香港交易所推出上市製度改革,在《主板上市規則》(《上市規則》)中新增三個章節,首次允許未有收入的生物科技公司及采用不同投票權架構的新經濟公司來港上市。

這三個章節分別是:

第八A章–允許具有不同投票權(WVR)架構的創新公司在香港上市;

第十八A章–允許不符合主板財務資格的未有收入的生物科技公司在香港上市;

第十九C章–為尋求在香港進行第二上市的大中華地區公司和國際公司建立更便捷的上市途徑。

具體來說,主要是新增了三類公司上市。

一是,尚未盈利的生物科技公司。二是,不同投票權架構(WVR)公司,且符合特定要求。三是,以大中華為業務重心的公司在港股實現第二上市。

港交所數據顯示,自上市新規實施以來,84家新經濟公司(包括醫療健康及生物科技公司)已在香港上市,共募集3,023億港元,占同期香港整個新股市場總融資額的50.8%。

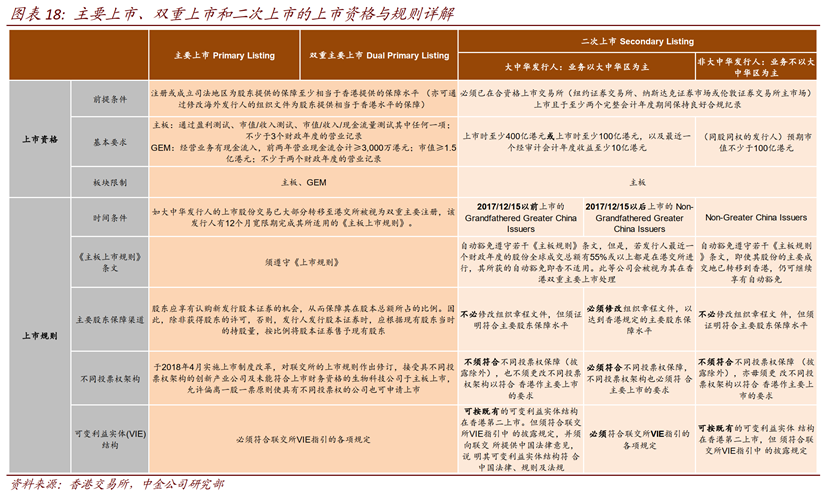

針對赴港二次上市的公司,具體又做了如下規定:可保留現行VIE結構及不同投票權架構,但需符合以下要求:1)市值大於400億港幣;或市值大於100億港幣且最近1個財年盈利不少於10億港幣;2)2017年12月15日前在合資格交易所上市。

這相比2015年中概股回歸潮,赴港二次上市從流程到時間,都便捷了不少。

先前通過「海外私有化-內地借殼上市」的方式回歸 A股市場的中概股,都經歷了完成私有化、拆除 VIE構架、清理海外 SPV 和境內實體股權關系等一系列復雜操作。

來自清科研究中心發布《2016年中概股回歸投資機會研究報告》顯示,中概股從境外回歸一般要經過私有化、拆VIE架構和國內上市或掛牌新三板或借殼上市三個流程,回歸路徑總體分為獨立上市和借殼上市,回歸市場目有A股和新三板可供選擇。

而港交所新規下的二次上市,可保留現行VIE結構、支持同股不同權。

目前包,括阿里巴巴、百濟神州等在內以美股為主上市地的中概股已經實現美股及港股兩地上市。阿里巴巴回歸港股適用上述第三類條件,在香港發行股份5億股,融資近千億港幣;發行價格對應的估值23.7倍滾動市盈率/5.9倍市淨率。

有了阿里的成功經驗,這才有了京東、網易、百度等優質中概股的戰略決策。

中金公司統計發現,從港交所對二次上市的規則來看,符合要求的中概股有19家,總市值約3400億美元。

(來源:中金公司研報)

包括了,京東、百度、網易、好未來、新東方、攜程網、中通快遞、百勝中國、微博、華住、汽車之家、唯品會、萬國數據、58同城、陌陌、前程無憂、歡聚時代、泰邦生物和新浪。

而目前確認和傳出將赴港二次上市的中概股,都在上述符合要求的19家企業中。

據中信建投分析,雙重上市意味著美股和港股均為公司的第一上市地,公司在兩地分別掛牌上市,要同時滿足兩地對上市公司的各項監管要求,但二次上市可以獲得部分豁免權。此外,雙重上市的股份無法實現跨市場流通,而二次上市可以通過存托憑證實現。

一邊緊縮限製,一邊開閘迎流,從網易、京東掀起的中概股回歸潮,或許才剛剛開始。

5月28日,通過港交所聆訊,6月1日將為在港二次上市開啟簿記建檔,2日至5日進行公開招股,6月11日正式在港交所掛牌上市——加上周六日,一共15天,

網易二次上市的進度,已被安排得明明白白。

退市再上市,路漫漫

但得以走在港二次上市的中概股,還是少數。

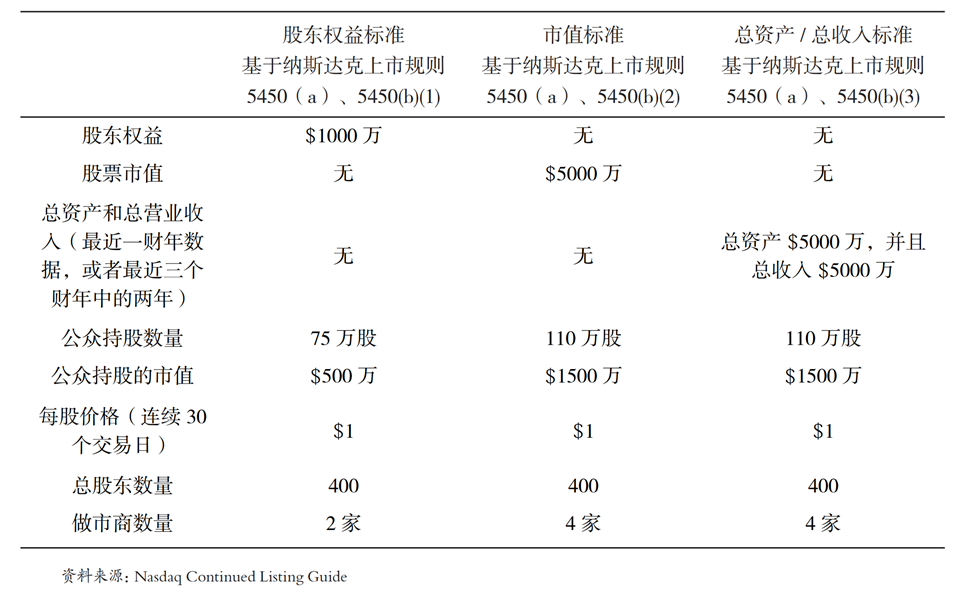

5月22日,由於股價連續30個交易日低於最低買入價1美元,途牛收到了納斯達克上市資格部發布的通知函,除非該公司能在180天內讓股價重返1美元以上,否則將面臨退市的結局。

根據納斯達克上市規則的要求,如果一家上市公司連續30天股價低於1美元,納斯達克會給予企業180天的寬限期,讓其股價回升至1美元以上,或市值高於最低水平,否則公司將被納斯達克除名,屆時公司可就除名決定向聆訊小組提出上訴。

(納斯達克全球精選市場和納斯達克全球市場持續掛牌條件)

前文提到的納斯達克的收緊上市規則的提議中,也對「1美元上市」規則進行了修訂。

新規則一旦通過,對大部分中概股來說,無疑是一場可預見的大清洗。

經歷了2015年和2016年的退市潮後,2017年、2018年、2019年迎來了近15年來中概股赴美上市的數量集中爆發期。

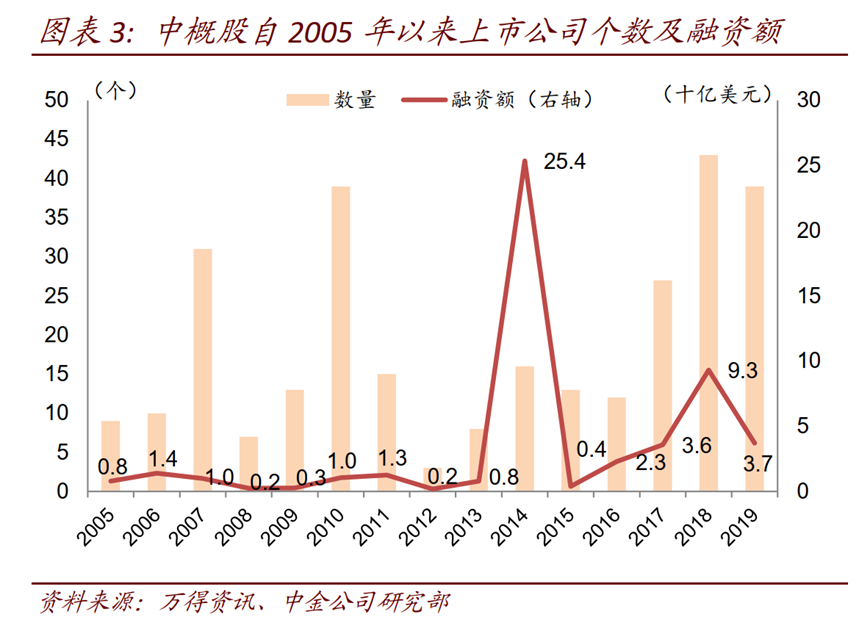

數據顯示,以美國為主上市地的中概股234支,總市值約1.2萬億美元(截止2020年2月13日)。其中大部分來自互聯網及科技(含金融科技)、消費、醫療等新經濟領域,市值及流動性分布兩極分化,超過100億美元的30家,日均交易量超過5000萬美元的22家。

這234支中概股,不適用在港二次上市的是主流,對於他們而言,先私有化退市再重新上市的方式是僅有的選擇。

先私有化退市再重新上市的方式有多難?

2015年6月,周鴻禕內部信曝光,宣布要進行私有化,從美國退市。周鴻禕當時表示,80億美元的市值並未充分體現360的公司價值。

2016年3月30日,360私有化方案獲得特別股東大會的表決通過,4月,該項目獲得國家發改委通過並進入公示階段。7月,360以93億美元市值正式從紐交所退市,成為截至那時在美上市的中國公司中最大規模的私有化交易。

2017年11月6日,周鴻禕出現在上海證券交易所五樓交易大廳,參加「江南嘉捷重大資產重組媒體說明會」——確認奇虎360擬504億元借殼江南嘉捷上市。

江南嘉捷報告書顯示,擬通過資產置換及發行股份方式,以504.16億元收購360公司100%股權,交易後公司實控人變更為周鴻禕。

2018年2月28日,江南嘉捷正式更名為三六零全科技股份有限公司(證券簡稱「三六零」,也稱「360」),在上海證券交易所敲鑼上市,而這也意味著360成功回歸A股。

從紐交所私有化退市到回歸A股重組上市的這兩年半多時間,時間跨度漫長之外,私有化的資金來源也需承擔十足的壓力。

據了解,360從紐交所退市的私有化資金來源包括融資以及以招商銀行首位的銀行財團貸款。周鴻禕透露,其銀行貸款金額達到了30多億美金,合200多億人民幣,「我現在是中國最大的‘負翁’。」

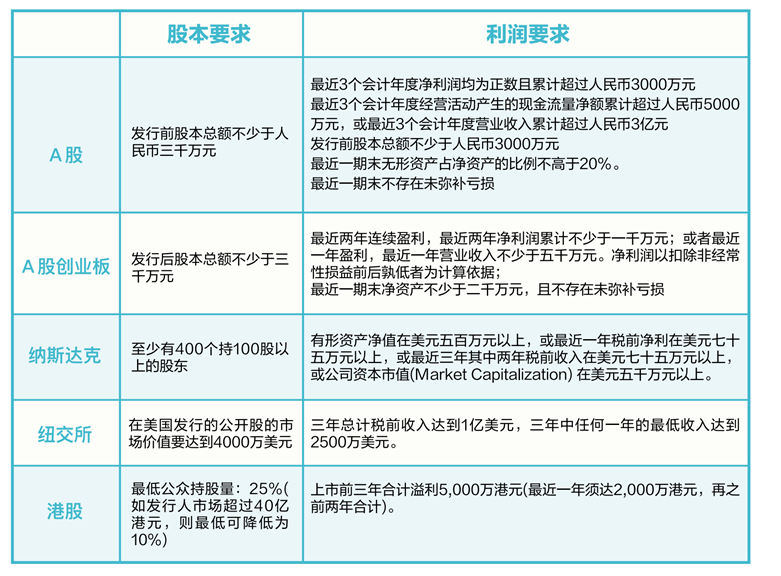

(A 股、A 股創業板、美股、港股上市標準對比)

艾瑞谘詢的報告顯示,中概股回歸A股要邁過三道坎。第一道坎是私有化退市可能遭受股東訴訟。一旦啟動私有化,如果私有化價格不如投資者的預期,就會招致投資者的非議乃至訴訟。

第二道坎是拆除VIE架構。公開資料顯示,目前,在紐交所和納斯達克上市的200多家中概股中,包含360公司在內,有95家用了VIE架構,其中絕大多數為互聯網公司。對於這類公司來說,他們必須終止全部VIE控製協議,在人民幣基金的協助下剔除美元基金,重組境內及境外相關實體並終止員工期權激勵計劃,該環節同樣面臨著法律糾紛的風險。

第三道坎是國內上市,中概企業回歸國內後需要處理一系列法律手續,或者通過正常上市流程登陸A股,或者通過借殼實現上市,前者需要付出較高的時間成本,後者需要選擇合適的殼資源。

周鴻禕曾描述私有化時的心境稱,「這如同在戰場上,你的槍膛里只有一顆子彈,你需要一擊而中。這就像我職業生涯里的又一場前途未卜的豪賭。」所以他認定,私有化一旦啟動,再艱難也必須完成。

而360退市再上市之路雖然復雜,但也總算順利完成。但對大多數中小企業來說,他們除了不符合在港二次上市的規定,通過退市再上市的方式逃離華爾街更是壓力重重。

「圍城」華爾街

上市、赴美上市、退市私有化,中概股似乎總是集體行動,這背後自然有大的趨勢,但依然有人「逆勢而行」。

瑞幸咖啡造假醜聞之後,中概股接連遭遇做空機構集中圍剿獵殺之際,雲服務商金山雲正式在美國納斯達克掛牌交易——成為當前美股中唯一一個中國純雲服務商,股票代碼 「KC」,發行價為每股17美元。

上市首日,金山雲股價大漲40.24%至23.84美元,市值約48億美元,股票交易活躍,換手達7.40%,成交量1482.02萬股,成交額3.20億美元。

事實上,就算規則不斷收緊,中概股的日子愈加難過,因廣泛的流動性和多樣的投資者群體,美國市場的吸引力依舊存在。

根據Wind數據,從2018年10月31 日的A股、美股和港股三大市場市盈率的中值來看,美股上市公司(不含OTC市場)市盈率中值為10.34倍,港股為6.15倍,A股為23.19倍,美股估值介於A股與港股之間。

這都是基於不同的發展戰略、發展階段和資金需求,選擇逃離華爾街的中概股,更多的是為了有一個更好的估值,就像最初選擇上市地一樣,估值才是根本。

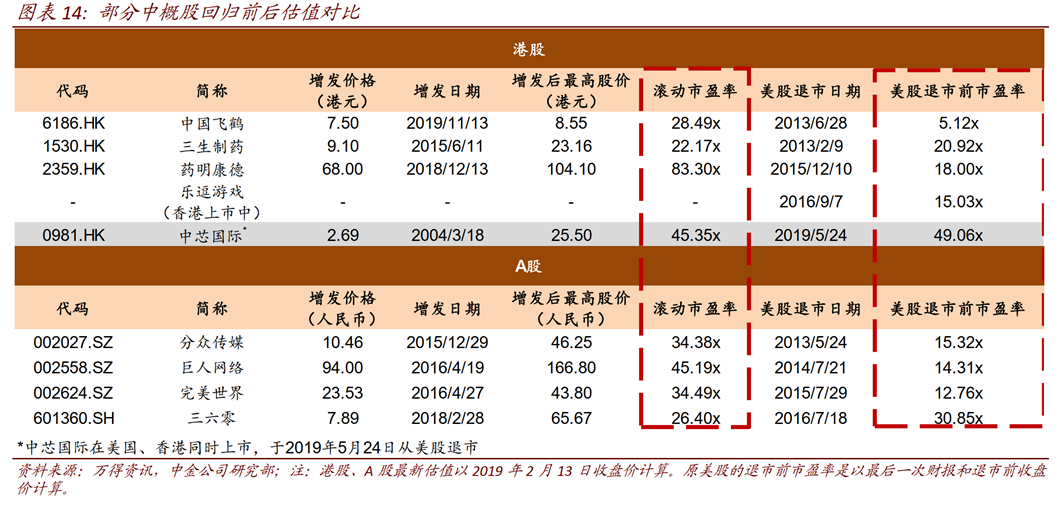

中概股私有化退市後在 A 股或港股上市往往可以獲得更高的市場估值。2018 年至今,中國飛鶴、三生製藥以及樂逗遊戲分別完成了「私有化-再上市」的回歸。與美股退市前比較,回歸港股以及 A 股後公司市值均有大幅提升。

根據恒潤投資基金的統計,2015年中概股私有化退市的整體溢價只有16%,超過半數沒有超過上市發行價,這很難讓中小股東滿意。而美股市場整體的私有化溢價為28%。

另據清科研究中心統計,境外中概股回報倍數在2014 年開始反超境內A股。2012 年以前,中概股境外上市回報倍數顯著低於A股市場,此後情形反轉,於2014 年達到 10.49 倍。但2018年以後海外市場中概股退出平均回報倍數為9.52倍。

2015年,周鴻禕宣布360將退市私有化不久,大摩報告發布了一份報告,強調奇虎360是個標誌,如果360順利推進,私有化衝動正在向中國更大的互聯網公司蔓延。野村證券分析師把奇虎360考慮在美國退市的原因歸結為「長期以來在美國資本市場估值偏低」,並預計更多的中概股將跟風退市。

2010年、2018年紮堆跟風赴美上市,2015年又紮堆集中私有化,新一輪的逃離似乎又開始了。

赴美上市就像是圍城——沒進去的人擠破腦袋想進去,進去的人又想方設法要出來。或進或退都沒什麽,只要不因恐慌和跟風,發生誤傷的踩踏。

編輯/emily