(sunhao13720373771)

前言:公眾號一位朋友在文章評論區讓我聊一聊中國平安,而平安剛好也是我目前倉位最大的股票,在過去半年多的時間,平安的股價基本是橫盤的狀態,再加上 11 月份保費收入同比大幅下降 19.8%,許多人可能感到比較焦慮了。

這讓我覺得有必要再聊一聊大平安了。本篇文章將從保費收入說起,然後記錄我看好平安的邏輯,之後記錄一下保險股的利潤來源,最後聊一聊保險股的估值情況。

結論直接寫在前面,當前的中國平安依然值得擁有,近期跌破 80 元我會加倉,85 元左右再持續幾個月我也會加倉,因為時間本身也有價值。以下是具體的分析:

一、中國平安11月保費同比下降 19.8%,12 月份會繼續同比下降

中國平安 12 月 13 日的公告顯示,11 月份新單保費收入單月同比下降 19.8%。這個降幅讓許多人感到很吃驚,紛紛覺得中國平安第二天恐怕要跌停開盤的。有些人等著看笑話,有些人想著抄底。

結果第二天開盤,中國平安僅僅只是微幅下跌,很顯然讓太多人感到失望了。

其實,我認為中國平安 11 月份的新單保費收入同比大幅下降必定會在 12 月份重演,原因就是,去年也就是 2018 年 12 月,中國平安的單月新單保費收入高達 135.2 億,同比增長 38%!

這樣的單月高基數下,必然會導致次年(2019 年)顯得增長乏力甚至負增長,再加上 2019 年三季度報顯示,平安壽險代理人數為 124.5 萬,同比 2018 年末的 141.7 萬下降 12.1%,因此 12 月份新單保費收入不如人意是大概率事件。

但是,我這里必須要說的是,任何一個行業、任何一個企業,用一兩個月甚至是一兩個季度、一年半載的業績來衡量,都是極不科學、極不理性的行為。

在我看來,即使中國平安 12 月份的新單保費收入下滑程度更劇烈也有可能,因為去年 12 月留下的基數太高了,但是中國平安依然是一家非常值得擁有的公司。

二、看好平安的原因

1、細說平安的業績情況

由於平安 11 月份的新單保費收入大幅下滑 19.8%,所以許多朋友非常的擔心。覺得中國平安是不是業績不太穩了?經營上是不是出了比較大的問題?最重要最關心的問題是,股價是不是還會繼續跌?

對於這幾個問題,首先股價會不會繼續跌這一點,我是不知道的,因為我沒有預測未來股價走勢的能力。

對於前面 2 個問題,我認為,就算是再優秀的企業,也不可能做到每年的業績都是穩定的增長的,這是很難很難做到的。

就連茅台也有淨利潤增速大幅下滑的時候,格力電器也有 2015 年淨利潤同比下降的時候,回過頭來看,卻是極佳的進場機會。

那麽具體到中國平安來說呢,新單保費收入增速有可能在 12 月份繼續大幅下滑,還有人說中國平安明年的淨利潤增速一定會大幅下滑,這個絕對是肯定的。

因為 2019 年受益於會計規則的改變,還有保險行業的減稅政策,平安把 2018 年的減稅額度也計入了 2019 年的淨利潤里面去,所以說 2020 年平安淨利潤增速絕對會下降,這是毫無疑問的。

從增長速度的絕對值來看,2019 年中國平安的淨利潤增速可能會在 60% 左右,這麽大體量的一個公司,業績增速怎麽可能年年都會那麽高呢?換言之,如果平安的預期業績增速維持高水準,那麽估值也不會這麽低了!

再說中國平安更重要的營運利潤。有人認為中國平安的營運利潤增速也會有比較大的下降,這個也是極有可能的。由於平安新業務增速在三季度下降為 4.5%,而營運利潤的重要來源剩餘邊際攤銷與新業務價值是正相關關系,那麽平安的營運利潤增速下降是有極可能的。

營運利潤為什麽那麽重要?首先,這是可以用來清晰客觀的反映保險公司當期業務表現及趨勢的指標;其次,平安表示未來的分紅將與營運利潤指標掛鉤。

所以未來營運利潤的增速下滑可控的情況下,平安值得看好,因為目前的平安營運利潤增速可是 21.5%(今年前三季度),這個增速真的不低。

2、看好保險行業、看好中國平安的大邏輯

我們之前經常說保險行業是一個非常好的賽道,未來 10 年大概率以10%~15% 的速度高速成長。

這個假設前提會變化嗎?我覺得不會變化,理由如下:

(1)中國人口老齡化趨勢無可逆轉,各種重大疾病、慢性病的支出會大幅提升,保險行業也會因此收益。這個大前提沒有變;

(2)人均收入提高,居民素質持續提升使人們購買保險的意識和能力不斷增長。當期階段這個大趨勢只會繼續走下去;

(3)由於社保資金壓力巨大,政府層面會鼓勵商業保險發展,以部分替代社保資金不足。這個邏輯只會強化,因為社保醫保只會越來越缺錢;

(4)歐美國家保險深度基本在 8%,我國僅為 4.42%,我國保險密度僅為 2646 元,與發達國家相比有 6-11 倍空間。這個差距短期不可能填平,但我國保險行業還有很長的路可走是沒問題的;

(5)保險行業巨大的經營護城河不會輕易改變,2018 年我國前 6 家壽險公司淨利潤之和占全行業的 94%,前 3 家財險公司淨利潤之和占全行業的 105.1%。這種現狀短期不會改變,因為人們購買保險時,對品牌還是非常看重的。

(6)中國平安擁有全行業最優秀、最具有執行力的管理層,企業文化極具狼性和進取心,對股東厚道、坦誠,同時是保險第一品牌。這一點 5 年內很難被顛覆。

總之,占據保險行業這個黃金賽道,同時又是行業內最優秀的上市公司,中國平安的未來值得看好。

三、保險股的淨利潤、營運利潤是怎麽來的?

1、平安的淨利潤

按照平安業績報表披露,營運利潤 =淨利潤 -短期投資波動 -折現率變動影響 -一次性重大項目調整。

也就是說,淨利潤=營運利潤+短期投資波動+折現率變動影響+一次性重大項目調整。

營運利潤這個放在後面說,先說後面的三項:

(1)短期投資波動

中國平安壽險及健康險業務投資回報率鎖定為 5%,這個5% 的投資收益計入營運利潤。而實際投資回報率高於 5% 或者低於 5% 的部分,就計入短期投資波動一項。

從中國平安過往的投資收益情況來看,大部分的年份都是超過 5% 的回報率假設的,因此短期投資波動這一項在大多數年份都貢獻了正利潤。2019 年前三季度,由於股市行情轉暖,這一塊貢獻了 131 億淨利潤。

展望未來,隨著中國平安在權益資產的投資份額會有所提升,5% 的投資回報假設並不難達到,只是波動可能加大。也就是說,短期投資波動在未來整體可以貢獻大量淨利潤。

(2)折現率變動影響

折現率及投資收益率假設受未來宏觀經濟、資本市場、保險資金投資渠道、投資策略等因素影響,存在不確定性。

因此這一塊每年會給淨利潤帶來一定的波動,如 2018 年 12 月 31 日評估使用的未來投資收益率假設為4.75%-5.00%(2017年12月31日為 4.75%-5.00%)。

今年前三季度折現率影響淨利潤 +22億,2018 年度影響淨利潤僅 2.65 億,2017 年折現率變動影響淨利潤 -212.1 億。

(3)一次性重大項目調整

管理層認為不屬於日常營運收支而剔除的一次性重大項目。2019 年前三季度這一塊因執行財政部、稅務總局減稅政策,對 2018 年度所得稅減少,反映計入 2019 年淨利潤。

影響 2019 年前三季度淨利潤 +104.5 億。

2018 年因陸金所估值重估帶來影響淨利潤 +72.36億,2017 年因平安好醫生重組影響淨利潤 +108.5 億。(由此也可以看到平安的科技板塊帶來的巨大潛力,不過2019 年金融一賬通上市恐會貢獻負的淨利潤)

對短期投資波動、折現率變動、一次性重大項目調整進行簡單分析後可以得出結論,今年股市回暖和對保險行業的減稅政策利好,是中國平安今年淨利潤可以同比增長 60% 左右的重要因素。

很顯然投資波動和減稅政策的利好缺乏持續性,因此未來淨利潤增速下降是大概率。

2、營運利潤

中國平安 2019 年前三季度營運利潤為 1040.6 億。

營運利潤比較難理解的部分在於壽險及健康險,產險的營運利潤就是承保利潤+投資收益,而其他銀行、證券、信托等營運利潤就是淨利潤。下面主要講一下壽險的營運利潤。

(1)壽險公司的營運利潤=剩餘邊際攤銷+營運偏差+淨資產投資收益(按5%)+息差收益(營運投資收益和準備金假設的差異,即5%與產品設計時的準備金假設差異)

由下圖可得知壽險的營運利潤貢獻最大的是剩餘邊際攤銷,占到約 70%,營運偏差+淨資產投資收益占到 23% 左右。

(2)剩餘邊際攤銷 = 上年存量業務攤銷 + 上年業務在當年攤銷 + 當年新業務攤銷。

(3)剩餘邊際的增長主要來自新業務剩餘邊際貢獻。2017 年新業務價值為673億,新業務剩餘邊際為 1684 億(2017 年報中顯示用來計算新業務價值的首年保費為 1715 億,兩者之比高達 98%)

從這里可以看出,由於中國平安 2019 年前 11 月壽險新單銷售累積同比增長為 -5.6%,再加上 2018 年新單保費收入增速僅 2.2%,所以基本可以確定未來中國平安的剩餘邊際增長乏力,同時剩餘邊際攤銷的增速也將下滑,從而導致平安營運利潤增速下滑。

不過,還是如同之前所說的,看一家公司的業績必須從長遠的角度來看,由於 2017 年平安壽險新單保費收入同比增長 34%,基數過高導致 2018、2019 年增速有所調整實屬正常。

放眼未來,平安保費收入增速重拾高增長未必沒有可能。

而且,平安 2019 年前三季度新業務價值率為 48.1%,同比去年同期的 42.8% 提高了 6.3 個百分點,顯示了平安經營層面持續提升績效的可觀成果。

四、中國平安及其他保險公司的估值情況

1、PEV估值法

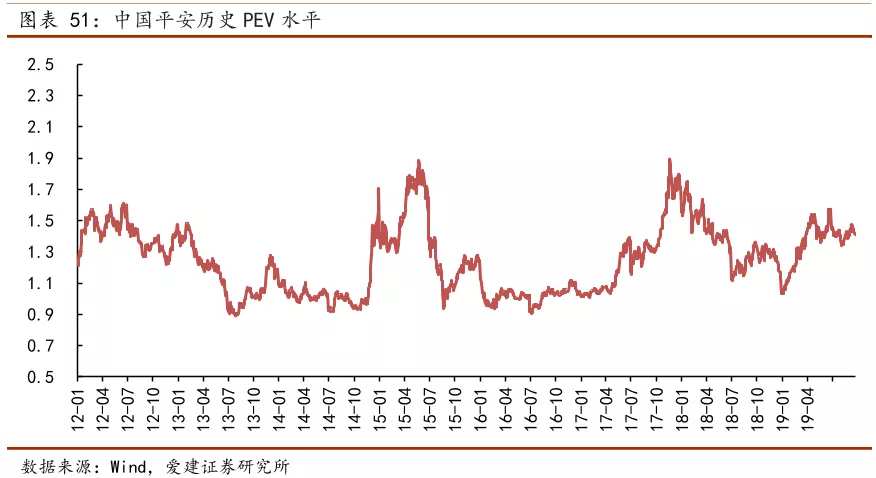

一般來說,保險股應用最多的估值方法是PEV,即內含價值倍數,PEV=當前市值/內含價值。

目前,中國平安A股股價 84.3 元,總市值約 1.54 萬億,中報披露的內含價值為 1.11 萬億,預計2019年末為 1.2 左右,那麽 PEV=1.54/1.2=1.28。

PEV是壽險公司獨特的估值方法。采用PEV估值,就必須對壽險公司內含價值、新業務價值有了解和認識。

(1)內含價值(EV)

內含價值就是以往的保單在到期之後將給保險公司帶來的回報以謹慎的貼現率折現到今天的價值。

在公司層面上,內含價值指公司有效業務價值和調整後淨資產之和。

有效業務價值等於評估時點有效業務未來法定稅後利潤用一定貼現率貼現後的現值;

調整後淨資產為淨資產扣除償付能力額度後的餘額1,也稱為自由盈餘。

用公式表達如下:內含價值 = 有效業務價值 + 調整後淨資產 = 現有業務未來利潤現值 + (淨資產 —償付能力額度) = 市場價值 + 自由盈餘

在業務和產品層面上,內含價值指該類產品所產生的未來法定稅後利潤流在評估時點的現值。用公式表達為:Profit t =該產品在 t 時刻所產生的法定稅後利潤 r =風險貼現率。

(2)新業務價值

新業務價值是每年銷售的新保單在銷售之初將未來價值貼現,屬於保險行業的特殊評價指標。

-----------

簡單來說,內含價值是在不考慮保險公司未來新業務銷售能力情況下的現有公司價值,直接反映了保險公司當前的經營成果。可以理解為保險公司在進行清算轉讓時的價值,有點像PB法。新業務價值,就是保險公司用來衡量新保單銷售所對應盈利的業務指標。

目前,中國平安 1.28 倍左右的PEV絕對不算貴。2013 年和 2016 年,平安PEV最低曾到達 0.9 倍左右。但是如果非要等價格到很便宜的時候再去建倉,很容易錯失優秀的公司,以合理的價格買入優秀的公司就是很不錯的選擇了。

按照最簡單的市盈率估值法大平安則更顯得便宜,預計 2019 年度,中國平安營運利潤將達到 1300 億左右,淨利潤將達到 1600 億以上,而目前總市值不過 1.54 萬億。

中國平安是目前中國最優秀的那批上市公司里面估值相對比較低的了,所謂的核心資產里,估計就只有中國平安目前估值低一些。

可以對比一下,愛爾眼科、通策醫療、恒瑞、海天味業、五糧液這些公司,動不動就是 30-40 倍市盈率,甚至 70-80 倍。

其實整個保險行業,都是現在A股里面估值相對較低的,另外還有銀行與地產、地產相關行業。

這里重點說一下其他幾家保險公司:

中國太保 2019 中報披露內含價值為 3651 億,PEV 為 0.92 倍,按 2019 年底預計數據計算PEV僅為 0.85 倍左右;

新華保險2019 中報披露內含價值為 1914 億,新華H股總市值 1020億,按2019 年底預計數據計算PEV僅為 0.5 倍左右;

中國太平的PEV僅為 0.4 倍左右。

可以說,不止是中國平安目前具有很好的投資價值,中國太保、新華保險H股、中國太平同樣具備突出的投資價值,這背後的原因,恐怕就在於這兩年保費收入相比 2017 年的高增速有巨大下滑。

只是由於保險公司超高的經營槓桿,我傾向於選擇擁有行業內最優秀管理層的中國平安。

最後,我想說的是,很多投資者不投資最優秀的龍頭企業的原因,是因為這些公司的市值太大了,但這是市場長期競爭的結果。

只有那些護城河很深的公司,才能持續在沒完沒了的激烈競爭中取勝,從而最終成為巨無霸。護城河很淺的公司,在激烈的競爭中,早就塵歸塵土歸土了。

所以,優秀的公司本身就是很大的安全邊際!這就是我選擇在價格合理的時候,果斷買騰訊、大平安最重要的原因。