證券業觀點

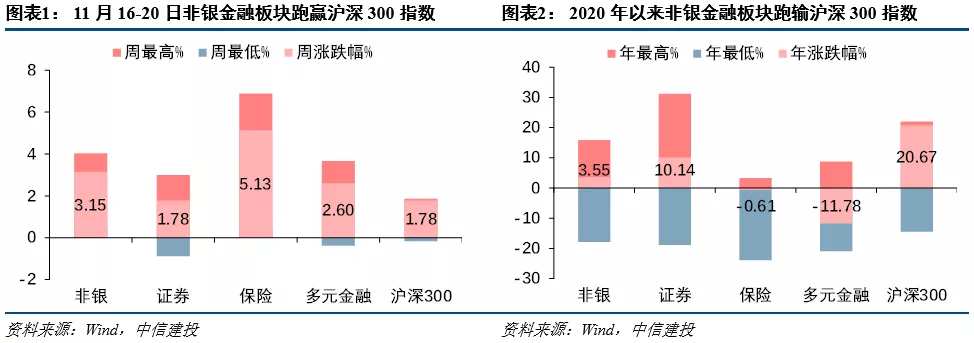

11月16-20日,申萬證券II指數+1.78%,跑贏滬深300指數,跑輸申萬非銀指數。

11月18日,中證協發布證券公司2020年前三季度經營數據。前三季度,國內證券業合計實現營業收入3423.81億元,同比+31.08%,實現淨利潤1326.82億元,同比+42.51%。

其中:代理買賣證券業務淨收入(含交易單元席位租賃)900.08億元,同比+43.94%;證券承銷保薦與財務顧問業務淨收入482.20億元,同比+51.72%;資產管理業務淨收入212.64億元,同比+11.54%;利息淨收入445.60億元,同比+28.27%;證券投資收益(含公允價值變動)1013.63億元,同比15.35%。

截至三季度末,國內證券業總資產8.57萬億元,較年初+18.04%;淨資產2.24萬億元,較年初+10.89%;客戶交易結算資金餘額1.56萬億元,較年初+20.00%。

我們建議投資者關注11月至來年春節前券商板塊短期躁動的可能性。

一方面,五大風險因素將充分釋放:

①疫苗臨床驗證完成,疫情對經濟的更加可控;

②美國大選懸念揭曉,貿易戰不易重現;

③科創板大額IPO項目中止,股市流動性釋放;

④公募基金季度調倉基本完畢,對股市擾動結束;

⑤上市公司迎來業績空檔期,短期內無「業績雷」隱患。

另一方面,新的炒作題材出現,「十四五」規劃指明下一階段需要重點發展的產業鏈,奠定多個板塊的長期發展機會。基於此,我們認為,股市風險偏好將迎來短期拐點,短期躁動行情出現的可能性加大,高Beta的券商板塊將從中受益。

當前申萬證券II指數估值為1.92X PB、25.4 PE,2015年峰值可達到5.01X PB、56.5XPE,上行有空間。在資本市場雙向開放的背景下,證券業並購重組是培育航母級頭部券商、保護國家金融利益的重要手段,頭部券商將在財富管理、股權融資等領域集聚市場資源,從而在長期競爭中占優;中小券商存在被溢價收購的可能性,短期估值受提振。

我們建議長線投資者繼續把握中信證券、華泰證券、中金公司、東方財富和香港交易所的投資機會。

保險業觀點

11月16日-11月20日,保險板塊漲跌幅5.13%,跑贏滬深300指數,跑贏非銀板塊。保險板塊布局時機已開啟,建議積極把握當前機會,仍可繼續買入或加倉持有。

周內個股漲跌幅分別為:中國太保+5.98%、中國平安+5.23%、中國人壽+4.45%、新華保險+4.39%、中國人保+1.85%。資產端,近期短期信用風險加劇導致市場對流動性風險預期增加,導致債券利率上行,同時在政策方面,疫情期間寬鬆的貨幣政策下一階段將轉變為穩健的貨幣政策靈活適度,同樣帶來利率上行的預期,本周10年期國債收益率突破3.3%,預期未來兩個季度維持在3%以上的水平震蕩尋頂。此外,信用債風險事件預期對上市險企影響較小,一方面在債券配置上以長久期利率債為主,信用債占比較低,另一方面在信用等級上基本90%以上均為AAA高等級債券。負債端,險企積極備戰開門紅,市場持樂觀態度、疊加本年低基數,明年一季度NBV有望超2位數正增長,對開門紅業績的良好預期將成為保險股估值提升的重要推動因素。利率的穩定上行預期與負債端的明顯邊際改善將可能使保險股迎來戴維斯雙擊。

個股方面,堅持推薦中國平安、中國太保、眾安在線。

開門紅方面太保第一階段銷售目標已達成,平安「財富金瑞21」產品組合(年金+萬能+健康)已開售,我們看好兩公司2021年負債端表現,特別是一季度。目前股價對應2021年內含價值分別為中國平安0.96倍P/EV,中國太保0.59倍P/EV,估值低位可繼續買入。此外互聯網保險業務監管新規將至,繼續推薦合規持牌機構眾安在線。

推薦股票池

證券:中信證券、華泰證券、中金公司、東方財富、香港交易所

保險:中國平安、中國太保、眾安在線

編輯/IrisW